房贷利率,涨了

独家抢先看

房贷利率,开始上涨了。

11月30号,杭州被曝出房贷利率又涨了,首套首贷房贷利率将不低于3.1%。

这已经是杭州11月里第2次上调房贷利率了。22天前,杭州房贷利率刚从2.9%上调到3%。

我查了下,最近不仅是杭州,很多城市的房贷利率都出现了连续上涨。

南京、苏州、长沙、广州多地房贷利率,从2字头涨到了3字头。

苏州短短1个月内3连跳,从2.9%、2.95%再到3%,盐城、扬州、泰州等已经直接3.0%+了。

为什么房贷利率突然集体反弹?背后是什么信号?

如果说,房贷利率从2.9%回到3%,是因为公积金。

那房贷利率从3%回涨到3.1%,更多就是银行净息差的要求了。

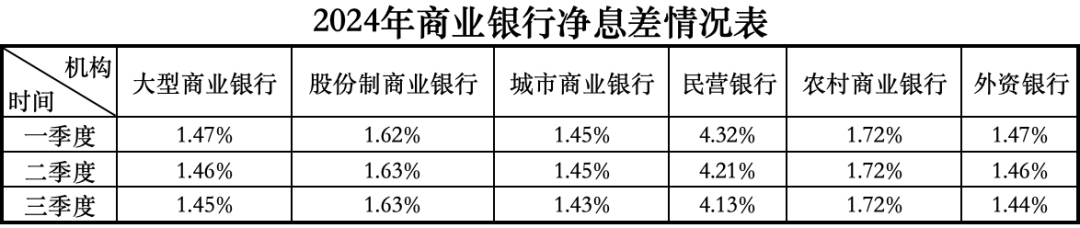

大家知道,银行主要盈利的方式,就是靠贷款和存款之间的利息差,也就是我们常说的净息差。

据国家金融监督管理总局统计数据显示,今年三季度商业银行净息差 降至1.53%,较上个季度又跌了0.01个百分点。

净息差的监管警戒线是1.8%,1.53%已经低于警戒线,需要格外小心。

再加上,9月底,存量房贷利率已经全面与新增房贷利率挂钩。

过去,银行可以不顾存量房贷利率,给新增房贷降息。

现在,只要你的新增房贷降了,存量也会跟着降。

并且过去是12个月调整一次,现在最短3个月就可以调整一次。

换句话说现在存量房贷跟上最低利率的速度更快,如果还是一味给新房降低贷款利率,银行的利润会更低。

毕竟过去,新房贷利率低点,但是存量房贷的利润是已经吃到的,现在不一样了,牵一发动全身。

银行现在也是缓了缓,发现自己不赚钱,自然就开始往回拉利率了。

其次,近期市场确实开始回暖,让银行有了涨利率的底气。

比如杭州,新房成交已经持续2个月回暖,10月二手成交9120套,11月又创新高,成交10429套。

苏州也是,11月新房成交10277套,环比增长27.6%;二手房网签10099套,环比增长15.6%。

9月以后,不仅仅是1线城市,很多核心二线城市成交都有明显的回暖。

成交回暖,银行为了自己的利润,自然就会考虑往回涨,这也是相互印证。

那么,房贷利率后续还会上涨?

我判断3%-3.1%是阶段性的利率底部,今年利率应该会稳定在这了,要继续降要等明年了。

我判断,未来1-2年的时间内,大概率还有50-60BP的降息空间。

并且,接下来的降息大概率会以降LPR为主,加点的降幅空间会大幅收窄。

一方面是对岸已经降息,我们降息的空间越来越大;其次是银行也要为自己考虑,加点降下去就涨不回来了,相反LPR是可以动态调整的。

接下来还会不会降息 ,盯紧两个信号即可:

1、漂亮国还不会加速降息,12月降息信号有放缓的趋势,可能要等1月20日懂王上台以后。

2、存款利率有没有下降,这关系到银行成本。

所以综合来看,年底最多是降准, 进一步的降息估计要到明年2月。

不过只要是lpr降,新旧房贷都能享受到,大家不用太过担心被背刺,相反大家要思考,存款利率可能又要猛跌一波了。

有个比较残酷的事实是,虽然过去1年存款利率也降了不少,但实际上,银行过去1年的存款利率降息幅度是远远不及贷款降息幅度的。

换句话说,银行为了保持净息差,接下来对存款利率的降息应该会更猛,存款0利率时代很快就要到来了。

很多人还不清楚,存款0利率意味着什么?

我们很多人从来没有经历过这样的时代,接下来,无风险投资回报率会越来越低,刺激通胀和通缩同时在市场对抗,普通人不仅感到赚钱难,投资更是难。

这种环境下,我们应该如何调整自己的家庭财富?尤其明年懂王上台,我们受到的外部冲击也不少,明年我们会如何走?

是继续持有房产?还是赶紧抛售,优化负债结构? 低利率时代,我们应该如何重新评估自己的资产价值?

低利率时代大概率是要来的,普通人,如何才能做好准备?

我认为有3点:

1、珍惜你身边投资回报率高于2.5%的选择。

我们所有人,应该都没有真正经历过低利率的时代。

过去我们30年走往西方国家100年的路子,飞速的增长带来了许多行业爆发性的机会,投资也是,比如买房,只要买的早,怎么都有翻倍的收益。

但是未来我们可能要接受的是,经济的增速没有那么快了,想要拿到低风险的高投资回报率也没有那么简单了。

比如存款利率,未来大概率是要向0靠近,比如低风险理财,未来能有个1%就不错了,比如买房,未来大多数的房子,不亏钱都是好事。

想想为何之前央行的文章说到,未来3%的租金回报率都将超过大多数的投资品。

不是夸张,而是低收益时代的常态,对于普通人来说,你必须尽快更新自己的收益观。

现在开始起,要珍惜你身边能超过2.5%收益率的资产。

去年的时候,大家还在满世界的找超过3%的存款利率,今年转眼5年期存款利率也只有几个大行能做到超2%。

未来我可以明确的告诉大家,这个利率会更低更低,很难跑过通胀。

包括房子,很多人说西方国家的出租回报率高,能超过3%,但实际上扣除各种房地产税费,也就2%的收益。

所以说,如果你身边有超过2.5%投资回报率的资产,无论是存款,还是黄金,或者是核心城市的房产,都要记得先储备起来。

这样的收益率在未来是注定稀缺的,越早锁定越好。

2、利率越低,社会的贫富差距会越大,比起进攻更需要防守。

高利率的时候,市场上的钱多,投资机会多,无论你在哪个位置,多少都是能分到钱的。

但是低利率的时候,市场实际上是没有那么活跃的,哪怕刺激的钱流出来,也很难定向流到我们的口袋里面,你在社会中位置越低,就越难分到钱。

就拿中产来说吧,经济好的时候,中产也能因为房价分到社会财富,但是经济下跌的时候,很多中产因为负债开始坠落。

低利率时代,恰恰是要认真防守的时代,你需要认真审视下你的负债,还有没有优化的空间。

比如你手里多套的房产,是不是都是好的房产,是不是未来有机会回暖的房产,如果不是且还有贷款,真的要尽早置换了。

3、财政扩张还会加速,利率越低,救市政策会越猛,也要适当注重转型的机会。

过去几年,因为我们和对岸处于逆周期政策里,我们利率虽然降,但是降幅有限,整体还是比较高的,所以救市政策也比较保守。

但是到了今年,对岸进入降息周期,我们这边立马就开始全力救市,10万亿的化债资金马上就来了。

所以利率越低,伴随的政策刺激政策会越猛。

因为利率越低,意味着资金使用成本越低,财政资金也会更好发力。

这种低息的水,流动到哪去,哪里的日子机会稍微好过点。

比如今年搞得家电消费补贴,家电行业的日子就要比其他行业好过些,比如这两年强调新质生产力,低空经济、人工智能等等都非常火。

包括现在城中村改造的城市从35变成了300城,这300个城市的命运也会因此而改变。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”