中央部委定调!关于房地产,重要信号来了

<p ">年度“全国住房城乡建设工作会议”已经闭幕,12月25日住建部在其官网上公布了新闻通稿。

这份通稿总结了今年政府在稳定房地产健康发展方面所做的努力,同时定下了明年的目标,以及实现目标所需要的措施。

01

疯狂救市的2024年

还有几天,2024年就要结束,回看过去的一年,中国房地产开启了疯狂救市的一年。

机构梳理的数据显示,2024年全国共有300多个省市发布超千次的救市措施。

从一季度开始每个月发布松绑政策的省市数量、频次等都处于平均较高的水平。

其中包括取消限售、取消限购,降低首付比例,上调公积金贷款额度,降税、降息等等一系列措施。

在住建部发布的新闻通稿对2024年工作总结的第一条就指出:

部门合力打出“四个取消、四个降低、两个增加”政策组合拳,各地因城施策、一城一策、精准施策,房地产市场呈现止跌回稳势头,10月、11月新建商品房交易网签面积连续2个月同比、环比双增长。

截至目前,除了海南部分地区仍保留限购外,其余一线以下地区,包括天津、杭州、成都、西安、武汉、郑州、南京、苏州、宁波、厦门、长沙等一批二线城市,均彻底放开了限购。

一线城市方面,广州成为首个全面解除限购的一线城市。

京沪全域仍保留限购,但限购门槛大幅降低了。上海外环外社保3年改为1年,外环内还是3年不变。北京五环内购房社保 5 改3,五环外 2 年。

深圳,核心区福田、南山、罗湖以及宝安的新安、西乡两个街道,非户籍社保从三年降至1年。

龙华、龙岗、宝安(新安、西乡除外)、盐田、光明、坪山、大鹏,不再需要社保或纳税证明。

不过套数仍旧限制。

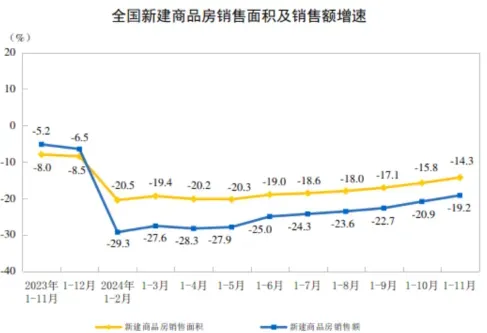

从整体救市战果来看,四季度之前的救市,都没有达到效果。全国商品房成交面积和成交额陷入了两位数下跌。

国家统计局披露:

1-11月份,新建商品房销售面积86118万平方米,同比下降14.3%,其中住宅销售面积下降16.0%。新建商品房销售额85125亿元,下降19.2%,其中住宅销售额下降20.0%。

来源:国家统计局

直到11月份,全国商品房成交面积和成交额环比与同比,才出现了微涨。

11月份单月的商品房销售面积是8188万平方米,销售额8270亿元。

这两个数值相较于去年同期,均略微增长。去年11月份全国商品房单月销售面积7930.17万平方米,销售额8156.94亿元。

与今年10月份相比,也略有增长。

但相比于其他月份,则显得很普通,仍是在调整状态的数据。

制图:城市财经;数据:国家统计局

02

2025年,房地产要这样做

为了巩固11月份取得的成绩,住建部定调了明年房地产的方向和措施。

住建部发布的新闻通稿提出:

持续用力推动房地产市场止跌回稳。

一是着力释放需求。把“四个取消、四个降低、两个增加”各项存量政策和增量政策坚决落实到位,大力支持刚性和改善性住房需求。有效发挥住房公积金支持作用。加力实施城中村和危旧房改造,推进货币化安置,在新增100万套的基础上继续扩大城中村改造规模,消除安全隐患,改善居住条件。对群众改造意愿强烈、条件比较成熟的项目重点支持。

二是着力改善供给。商品房建设要严控增量、优化存量、提高质量。以需定购、以需定建,增加保障性住房供给,配售型保障房要加大力度,再帮助一大批新市民、青年人、农民工等实现安居。

止跌回稳,依旧排在首位,而且还用了“ 持续用力 ”四个字。

这四个字首次出现,是在不久前召开的中央经济工作会议上,是之前没有过的全新表述。

这四个字,释放了中央稳定楼市的强烈决心,同时也表明当前的楼市压力依旧非常大,要不然何以仍要持续发力。

而且,要求的是止跌回稳,而非止跌回涨。稳,仍是大基调。

那么,如何止跌回稳?

首先是 着力释放需求 ,一方面要将今年推出的“四个取消,四个降低、两个增加”落实到位。

这句话释放的信息,可能是,2025年核心城市限制性政策有望进一步优化,北上深继续放松限购政策;降低房贷利率、核心城市降低首付比例、降低交易税费等均具备空间。

当然,是否这样做,要看明年3月份之后楼市的具体表现,如果重新冷场,京沪外围区的限购,都可能放开,深圳核心区的限购,也有可能放开。

如果市场表现较好,就没有必要。

通稿还提到“ 有效发挥公积金支持作用 ”。预计明年公积金贷款利率可能会下调,不然公积金的贷款利率会逐渐与商业贷款利率持平,甚至更高,丧失竞争力,从而打击民众缴纳公积金的积极性。

“ 加力实施城中村和危旧房改造,推进货币化安置,在新增100万套的基础上继续扩大城中村改造规模,消除安全隐患,改善居住条件 ”。

这一条是今年10月份国新办发布会上住建部部长强调的,当时的表述是:

在前期城中村危旧房改造基础上,再新增100万套,并通过货币化方式加大政策支持力度。前期工作做得好,还可以在100万套上继续加大力度。

这里的关键,是货币棚改和100万套。

货币棚改都好理解,上一轮二三四线城市房价大涨的原因,就是因为它。

100万套才是关键。关键点就是规模。

100万套,没有对比,就不懂这个数字到底是什么概念。

官方数据统计,自2008年至2015年的八年间,我国共计进行了2630万套的棚户区改造。平均每年的棚改套数328.75万套。

而在棚改巅峰时期的2015至2017年也是房价涨幅巅峰时期,每年均在600万套左右。

这一次提出的100万套,只有那时的六分之一。当然,住建部也表示,如果前期工作做得好,还可以追加,但那是后话。

再者,事实上,自2018年国开行收紧货币棚改之后,尽管棚户区改造住宅项目套数出现了跳水,但并非没有。

2019年在300万套左右,2021年与2022在100多万套。

去年是159万套。

也就是说,这一次定下的100套货币棚改目标,其实与过去三年对比,数量还不如。

当然,这一次是在今年的基础上直接增加100万套,算上今年本就计划棚改的100万套,应该是200多万套。

这样的规模,依旧不顶用,根本改变不了房价走向。

“商品房建设要严控增量、优化存量、提高质量。以需定购、以需定建,增加保障性住房供给,配售型保障房要加大力度,再帮助一大批新市民、青年人、农民工等实现安居。”

这段话,意思很明确,就是要控制各城市供地,降低商品房库存量,缓解房价下行压力。

此外,通稿依旧强调了要加大配售型保障房的建设力度。配售型保障房是去年提出的三大工程之一,另外两个是城中村改造和‘平急两用’公共基础设施。

“三大工程”这个词现在没有出现,不过依旧提到了城中村改造,也就是上面提到的100万套,以及配售型保障房建设,“平急两用”公共基础设施则没再提及。

没有提及,是因为当前地方政府财政捉襟见肘,地方债是当前两大困局之一。

官方数据显示,今年1-8月,全国已开工建设筹集各类保障性住房137.4万套(间),完成年度计划170.4万套(间)的80%,完成投资1662亿元。同时,全国已开工城中村改造安置房和城市危旧房改造127.5万套(间),完成投资3858亿元。

03

房地产双轨制仍是重点

通稿在2025年要重点抓好工作的第二条提出:

推动构建房地产发展新模式。一是着力优化和完善住房供应体系,加快发展保障性住房,满足城镇住房困难工薪群体刚性住房需求,支持城市政府因城施策,增加改善性住房特别是好房子供给。

这里再次点出了“保障性住房”,意思很明确,加快商品房+保障房的双轨制新模式建设。

这个双轨制,是 去年中央审议通过的 《关于规划建设保障性住房的指导意见》(14号文件)确定的。

文件明确提出,尽快补齐保障性住房建设短板,提高保障性住房在住房总供给中的比例,不断满足工薪收入群体的基本住房需求。

建设保障房的两大目标:

一是加大保障性住房建设和供给,“让工薪收入群体逐步实现居者有其屋, 消除买不起商品住房的焦虑,放开手脚为美好生活奋斗” ;

二是推动建立房地产业转型发展新模式, 让商品住房回归商品属性 ,满足改善性住房需求,促进稳地价、稳房价、稳预期,推动房地产业转型和高质量发展。

进入20 24年,保障房的建设方向不变,但 途径有所变化。 去年主要强调 地方城市 定向批复土地建设保障性住房,而今年在集合去库存 的 路线下, 以收代建 越来越被 重视。

以收代建,看似两全其美,但成本问题是个关键。

“14号文件”指示的定价机制是保本微利:

规划建设保障性住房应按照工薪收入群体可负担、项目资金可平衡、发展可持续的原则、由城市人民政府按划拨方式供地和负责建设配套设施,在此基础上采取市场化方式运作,按保本微利原则配售。

也就是说,配售型保障房的土地由地方政府直接划拨,这一块零成本。最终的定价是基于建设成本、人工成本、税费成本以及微利原则。

这种情况下,配售型保障房的价格会很低。

而如果是通过收储的方式,将商品房或者其他商业类住房转变为保障房,成本太高。

如果转变后的保障性住房出售价格低,根本覆盖不了成本,更别说还能保本微利。

如果大幅压低开发商手中的库存价格,以最低成本收购,比如市场价1万每平方米,收储压低至5000元乃至三四千,看似解决了成本问题,但又会产生新的问题。

比如可能会令低谷中的商品房市场定价紊乱、“雪上加霜”。

所以,如何稳定、健康推进房地产双轨制建设,是个大考验。

此外,保障房的规模,也需要做平衡术。

深圳去年年底首批13个配售型保障性住房项目已集中开工,建设面积75.7万平方米,房源合计1万余套。

此外,哈尔滨今年筹建2000套,南宁筹建4000套,佛山筹建3000套,大连筹建2170套,宁波筹建4000套,郑州筹建3700套,长沙筹建1130套,南京筹建2500套,贵阳筹建3600套。

如果大规模的配售型保障房入市,将对本就疲软的商品房,构成较大冲击,这也是为何本号一直认为,官方的收储,也即回购商品房用作保障房,不可能大规模进行。

配售型保障房对商品房的冲击包括销量和价格。

半价的配售型保障房来临,可以为低收入家庭提供需求,至少分流掉市场上一半左 右的购房需求,如此商品房的销量更加难以为继。

另一方面,相比于商品房价格,配售型保障房只有半价,价格会直接施压商品房。

所以,“商品+保障”的双轨制,非常考验管理层在技术层面上的把控度。