牧原股份独家深度调研报告:“未来最重要的事情就是降本”

独家抢先看

作者:孙一鸣

作者|孙一鸣

编辑|李乾韬

【概述】

小事靠细,大事靠定力。

12月19日,面对猪周期的风云变幻,在河南南阳,牧原股份(002714.SZ)总部大楼的会议室内,牧原股份董秘兼首席战略官秦军对时代投研表示:“牧原未来最重要的事情就是降本”,他目光坚定,言语间透露出对行业的深刻洞察和对牧原未来发展的坚定信心。

如今,养猪进入微利时代已是行业共识。微利时代下,随着生猪价格下滑,以牧原股份为代表的上市猪企大举扩张带来的债务问题该如何解决?这是今年以来资本市场较为关注的焦点。近日,时代投研奔赴河南省南阳市,对牧原股份开展实地调研,并倾听行业一线的声音。

今年前三季度,随着生猪价格回升,各大上市猪企纷纷扭亏为盈,然而,不少上市猪企的资产负债率仍高位运行。截至2024年9月末,A股20家上市猪企的短期借款合计为928.37亿元,有7家猪企的资产负债率超70%,3家猪企因债务问题进入破产重整程序,牧原股份亦因数百亿元的短期债务备受瞩目。

在探讨猪周期的波涛汹涌时,秦军向时代投研透露了牧原股份的核心经营哲学。他明确指出:“牧原不会将希望寄托于周期性的市场回暖来弥补经营能力导致的亏损。相反,我们坚信,通过管理和创新来获得成本上的领先优势,是构建未来盈利能力的基石。”

对于猪企出海战略,相较于在海外建猪场的重资产模式,牧原股份未来出海或更倾向选择技术输出的轻资产模式。

【正文】

一、调研背景:生猪价格下滑,对猪企资金链影响几何?

今年前三季度,得益于生猪价格上升、饲料成本下降等因素,牧原股份实现归母净利润104.81亿元,扭亏为盈。而2023年,生猪养殖行业深陷亏损的泥潭,牧原股份也迎来上市以来的首次亏损,当年归母净利润为-42.63亿元。

不过,自今年8月末起,全国生猪平均价格持续下滑。据农业农村部数据,9月、10月,全国生猪出场价格分别为19.68元/公斤、18.14元/公斤,分别环比下滑4.6%、7.8%。

另据牧原股份的各月度生猪销售简报,9月、10月、11月,其商品猪的价格分别为18.65元/公斤、17.17元/公斤、16.22元/公斤,已连续3个月下滑。

在行业企业普遍举债扩张的背景下,生猪价格下行,加剧资本市场对包括牧原股份在内的整个生猪养殖行业资金链稳定性的担忧。

牧原股份亦因庞大的生猪出栏量和数百亿元的短期债务,无可争议地成为资本市场瞩目的焦点。在此背景下,资本市场对牧原股份的债务结构、偿债规划、资金运作等方面情况存在诸多疑问与猜测。

12月19日,为进一步了解牧原股份的经营状况与偿债能力,为市场提供更具深度与准确性的信息解读,时代投研奔赴河南省南阳市,对牧原股份开展实地调研,并倾听行业一线的声音,采访了牧原股份董秘、首席战略官秦军,与其共同探讨了债务、猪周期、出海等热点话题。

其间,时代投研参观了内乡牧原肉食产业综合体、农牧装备产业园、智能科技馆、标准化农田等牧原产业链,目睹了牧原股份现代化的生猪育种、养殖、屠宰加工的全链条生产线。

其中,位于内乡县的牧原肉食产业综合体产业园,集饲料加工、生猪养殖、屠宰、肉食品加工等多功能于一体,囊括饲料加工区、养殖区、屠宰区、食品加工区、职工生活区、无害化处理区、有机肥厂区、污水处理区等,可实现“粮进肉出”(粮食进场,猪肉出场)。

据现场工作人员介绍,园区内21栋楼房式空气过滤猪舍配备先进的自动化养殖设备,可通过智能巡检机器人、智能饲喂、智能环控等设备,实时监测养殖环境和猪只体征,精准调控温湿度、饲喂等关键参数,从住、吃、环境、健康管理等全方位提升了规模化养猪的水平,年可出栏210万头生猪。

二、债务问题:20家猪企短期借款合计超900亿元,3家进入破产重整

今年前三季度,随着生猪价格回升,各大上市猪企纷纷扭亏为盈,经营现金流也得到了较大的改善。然而,不少上市猪企的资产负债率仍高位运行。

据Wind数据显示,截至2024年9月末,A股20家上市猪企的资产负债率均值为61.81%。其中,有7家资产负债率超70%,与2023年末的情况相比变化不大。作为行业龙头,牧原股份的资产负债率为58.38%,较2023年末下降3.73个百分点。

从短期借款看,2024年9月末,A股20家上市猪企的短期借款合计为928.37亿元,货币资金合计为526.03亿元。其中,牧原股份的短期借款规模最高,达418.69亿元,货币资金则为193.25亿元。

在2021年开始的生猪价格下行阶段,部分猪企面临严峻挑战。其中,正邦科技(002157.SZ)、*ST傲农(603363.SH)、ST天邦(002124.SZ)等企业由于亏损状况较为严重,陷入债务困境,进而进入破产重整程序。

在实地调研过程中,针对市场较为关注的偿债问题,时代投研采访了牧原股份董秘、首席战略官秦军。

秦军表示,当前公司的负债中,银行提供的短期信用贷款占比较大,这是由于行业的特殊性。一般金融机构发放中长期贷款要求企业匹配和贷款金额足够的抵押物,而生猪养殖企业的资产主要为生猪和猪舍,生猪作为活体资产难以确权,猪舍主要建于租赁集体土地之上,金融机构普遍将其视为非有效抵押物,因此公司主要使用短期借款,导致整体债务中短期借款比例相对较高。

秦军进一步阐述,公司生猪销售业务采取“钱货两清”的货款结算方式。今年以来,由于生猪市场行情的好转和养殖成本持续下降,前三季度公司实现归母净利润104.81亿元,同比增长668.90%,经营现金流净额为291.78亿元,同比增长336.27%。当前公司已进入稳健发展阶段,资本开支将逐步下降,现金流会愈发充裕。公司会在稳健经营的基础上,不断优化债务结构,降低整体负债规模,将财务指标保持在更为安全、健康的水平。

财报显示,今年前三季度,牧原股份经营活动产生的现金流量净额创下了上市以来的最佳水平。即便在亏损的2023年,牧原股份的经营现金流净额依然为正,达98.93亿元。

秦军强调,公司始终坚持审慎的现金流管理政策,即使处于行业周期底部,也有信心有能力应对经营压力,拓宽公司在行业周期底部的安全边际,为公司经营发展创造良好的条件。

时代投研认为,成本控制、盈利能力以及在行业低谷期维持现金流平衡的能力是评判企业长期稳健发展的重要标准。在评估养猪企业的财务状况与经营前景时,单一的债务和货币资金规模对比远不足以揭示企业的真实状况,要综合考量包括经营现金流、养殖成本控制能力、疫病防控能力等多维度因素。从资产负债结构的数据看,牧原股份存在一定的偿债压力。不过,当前牧原股份的资产负债率低于行业平均水平,且经营现金流大幅好转,盈利能力较好,具有一定的合理性。

三、猪企战略:持续降本,保持战略定力

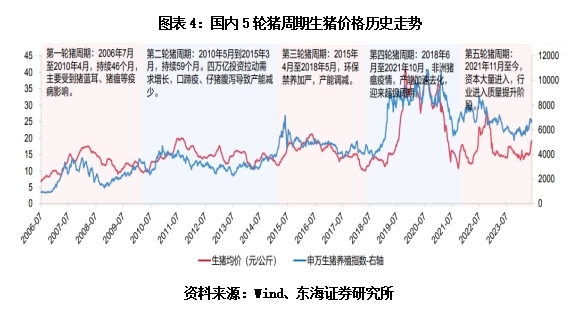

从2006年至今,国内大约经历了5轮猪周期,每轮猪周期基本持续3~4年,下行时间略长于上行时间。在生猪价格下行期间,养猪企业的利润空间会受到侵蚀,这对企业的现金流稳定性构成了较大的压力。

据了解,由于养猪生产周期较长,母猪怀孕到商品猪上市约需要10个月时间,养猪从业者根据当前的行情所做的生产决策往往难以适应之后的市场变化,从而产生了明显的供求关系差异,直接导致了市场价格的周期性波动。因此,生猪价格周期性波动的核心原因是生猪产能的周期性波动。

过往猪周期的循环轨迹一般遵循:生猪价格下跌导致大量淘汰母猪,生猪供应减少,随后生猪价格上涨,母猪存栏上涨,生猪供应增加,最后生猪价格再次下跌。这一循环反映了市场主体对养殖利润追逐的投机效应,即“追涨杀跌”。

生猪产业链上下游之间紧密联系,且生猪养殖环节是猪肉产业链的关键一环。当生猪养殖环节长期处于价格低位,将会对上下游环节造成一定的影响。例如,当生猪价格长期低位运行,养殖产能逐步去化,养殖企业对于饲料等物资需求相应减少,付款能力也会受到一定影响。

据了解,在2018年非洲猪瘟疫情以前,行业盈利跟随周期运行规律波动。2018—2020年,非洲猪瘟疫情后,行业出现超额利润,资本大量介入,行业规模化加速发展。因此,近年来,生猪养殖行业出现一些新的特征,规模化程度、成熟度有所提升,周期波动的幅度、长度不同于以往。

东北证券(000686.SZ)的研报认为,对于一家优秀的生猪养殖企业而言,其核心目标不应是调整产能去迎合猪周期的节奏,而是在降本增效的基础上扩张规模。尤其在行业低迷的背景下,企业更应将重心放在提高养殖技术和管理水平上,从而降低成本并确保现金流的安全性。

对于猪周期,秦军认为,猪周期的形成受市场供需关系的影响,作为行业的参与者应该尊重周期,敬畏市场,理性应对猪周期。近年来生猪养殖行业出现一些新的特征,价格波动情况不同于以往。作为行业参与者,公司不过度预测生猪价格,专注自身经营管理,坚持稳健、连续生产,持续开拓创新以提升生产效率,建立低成本优势以应对外部市场环境带来的挑战。

在谈及今年生猪价格先升后降的影响时,秦军强调:“我们要以新的眼光看待猪周期。每一轮周期都有自身特性,但生猪价格不可能长期处于高位或低位水平。作为市场经营主体,公司不会寄希望于通过周期上行来弥补自身经营能力问题导致的亏损。公司将持续通过管理和创新获得成本领先优势,将未来的盈利水平建立在成本领先所能获得的行业超额利润上,而不是将希望放在未来猪价的涨跌上。”

对于成本优势,秦军表示,今年以来,随着饲料原材料价格的下降及公司各项生产指标的持续改善,公司生猪养殖成本呈下降趋势,2024年11月已降至13.1元/公斤左右。公司会持续做好生猪的健康管理与生产管理,提高精细化管理水平,提升养殖成绩,进一步降低公司的整体生产成本。

据公告显示,当前牧原股份优秀场线的生猪养殖完全成本已降至12元/公斤以下。在不考虑饲料原材料价格波动的情况下,牧原股份希望2025年可以阶段性达到12元/公斤的成本目标。2022年6月,牧原股份的生猪养殖成本在16元/公斤左右。

秦军表示,在周期下行阶段,公司会持续推进疫病净化、营养研发和智能化创新等各方面的工作,加强精细化管理力度,以进一步提高生产效率,降低生猪养殖成本,提升公司盈利能力,降低生猪价格波动带来的业绩波动风险,保证公司经营业绩的长期稳定向好。

时代投研认为,理解猪周期需要关注能繁母猪存栏量、生猪存栏量、屠宰量和冻品库容率等关键指标,并考虑成本、资金、效率等长期因素对猪周期的影响。牧原股份期望保持战略定力,通过深耕技术创新和成本控制,弱化猪周期对业绩的影响,或有助于其在行业产能出清后巩固市场的领先地位。

四、猪企出海:重资产与轻资产模式之辩

2024年,国内企业出海已然成为一个备受关注的话题。在生猪养殖行业,新希望(000876.SZ)的出海步伐可谓走在前列,其在2019年就在越南投产了首个猪场。截至2023年末,新希望已在15个国家和地区经营着60多家分公司及子公司。

拆解新希望近5年的营收结构,不难发现海外业务已成为其新的业绩增长点。财报显示,新希望的海外业务收入从2019年的90.95亿元(占比为11.08%)增长至2023年的200.79亿元(占比为14.17%),2024年上半年的占比已提升至20.18%。

今年9月,牧原股份与BAF越南农业股份公司签订战略合作协议,围绕猪场建设、智能养殖等展开合作。在市场看来,牧原股份已将越南选定为其海外布局的首站。

对于出海,秦军指出,出海对企业发展而言,是机遇也是挑战,需要评估海外市场存在的发展机会,以及自身能否为当地产业带来价值贡献。他提到,当前公司的海外发展处于尝试与探索时期,未来会对海外市场的行业发展阶段、市场容量、企业经营现状、现存问题等进行充分调研,同时结合自身发展战略、业务发展需求综合评估,审慎选择具体国家及决策相关合作事宜。

一般而言,海外建猪场属于重资产模式,销售设备和技术输出属于轻资产模式。

对此,秦军表示,“国际化”要有放眼全球的国际视野,并不意味着企业“必须去海外建猪场”。与全球具备养猪技术最优秀水平的企业相比,公司在各项养殖指标上仍有较大差距,公司将秉承开放共享的理念,持续向国际优秀的养殖企业对标学习,推动全球养猪业的发展。

秦军进一步阐述,公司深耕生猪养殖行业,经过30余年的发展,当前在疫病防控、智能化、环保等方面具备一定优势。在对海外市场进行调研与评估后,公司希望利用多年发展过程中积累的技术及经验,解决当地生猪养殖行业的痛点与难题,提升生产效率。

时代投研认为,在商业全球化的浪潮中,出海成为众多企业谋求新发展的重要路径,然而,每家企业对待出海的态度却不尽相同。其中,重资产与轻资产模式的抉择差异,实则映射出企业在资源禀赋、市场定位以及战略布局等多维度上的深度权衡与全面考量。相较于在海外建猪场的重资产模式,牧原股份未来出海或更倾向选择技术输出的轻资产模式。

(全文5432字)

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”