国家队下场收房子,非常时期、非常信号

独家抢先看

非常时期,非常信号。

为了稳住楼市,越来越多的城市开始“放大招”——国家队下场收房子。 据统计,目前已有 超过50城表态支持国有企业收储存量房。

想法很美好,一箭双雕——把卖不出去的房子,收回来当保障房出租。

不过,现实却很骨感。多个信号表明,国家队下场收房子,很可能后继乏力了。

第一个重要信号:

房子租不出去了。

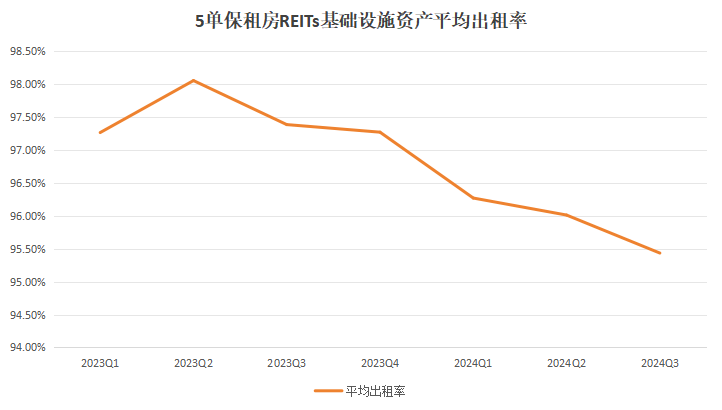

根据迈点的统计,进入2024年以来,5单保租房REITs基础设施资产的平均出租率,呈现逐季下降态势:

Q1、Q2、Q3分别为 96.27%、96.01%和95.43%。

数据来源:基金公告,迈点整理

比如,红土创新深圳安居REIT的4个基础设施资产中,第三季度就有三个项目的出租率显著下滑。

其中,有个叫保利香槟苑的项目,之前的出租率一直稳定保持在98%以上,最高曾达到99.60%。最近却从95.55%一路下降到90.30%, 降了5.25个百分点。

这意味着什么?

要知道, 租金回报率本来就不高,利润空间微薄,几个百分点的出租率下降,足以让一个项目陷入亏损。

有些城市的保租房,更为惨淡。

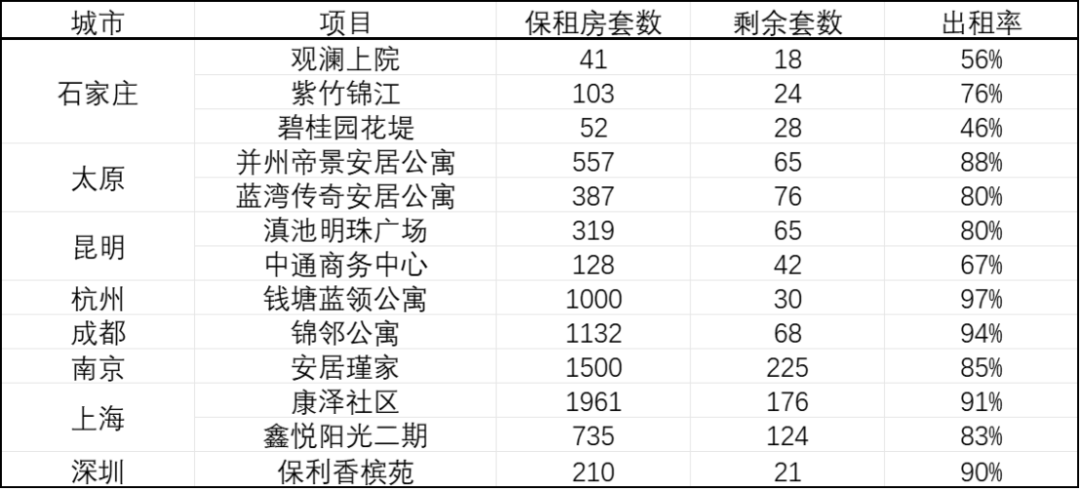

比如杭州,今年以来,杭州保租房整体出租率一直在60%-80%的区间内浮动, 9、10月份时点出租率更是下降至63.25%、65.94% 。而石家庄和昆明都有项目出租率低于70%,石家庄甚至有项目低于50%。

要知道,保租房目前还在起步阶段。按照规划,“十四五”期间全国计划筹集保租房870万套(间),截至2023年年底已筹集573万套(间),2024—2025年保租房筹集仍剩余297万套(间)的任务规模。

这意味着将来保租房的竞争只会越来越激烈, 谁知道出租率会不会进一步下降?

第二个重要信号:

保租房出现“供需错配”情况。

首先,房子太贵。

“不如租房研究所”对比了上海一百多个保租房项目,结果发现,其中不乏租金大几千甚至上万的项目。价格最贵的 月租金居然去到了近2万元……

我们要清楚,何为“保租房”?

按道理来说,保障性租赁房应该带有一定的公共服务性质,面向新市民和年轻人,物美价廉才是王道。

有人说,价格高意味着质量好。但是对于“保租房”的受众来说, “有房子住”远比“住得高档”更重要。

其次,对象错了。

一些保租房项目甚至给配租对象设置了门槛,主要面向体制内和国企出租。

诚然这部分群体更能负担更高的租金,但与之相比,广大民企员工和“灵活就业”的市民应该更需要物美价廉的租房吧。

还有, 最不需要租房的地段,偏偏供应了最多的房子。

比如,昆明的呈贡区,主城人口最少,保租房供应却最多。

因此,呈贡的三个保租房项目出租率都不太“好看”。比如,第三个保租房项目在今年8月推出80套房源,一个月后却只有8套房源成功出租。

另外两个项目,中通世纪广场,7月开始选房,9月中旬还剩42套;滇池明珠广场,6月底投放了319套房源,9月中旬还剩65套,算下来 出租率只有8成不到。

第三个重要信号:

地方对项目的回报收益信心不足,担忧新增隐性债务风险。

今年以来,租房市场不景气,租金一跌再跌。根据中指研究院50城住宅租赁价格指数,2024年三季度50城住宅平均租金下跌0.56%。

保租房,本来就以“薄利多销”为目的,眼看着出租率和租金双双下滑,保租房的信心也“凉凉”。

尽管目前已有 超50城表态支持国有企业收储 。但效果似乎不太理想。

太平洋证券近期的一份研报显示, 目前地方国资平台收购存量房落地数量不多 ,而且推进速度较快的均为去年租赁住房贷款支持计划试点城市,其中郑州和济南两城收购的房源量较多,其余城市收购规模相对较小。

今年6月央行创的3000亿保障性住房再贷款,到了9月末仅投放使用127亿元, 总体使用规模不到10% 。

为了增强信心,9月末以来,住建部与财政部也出手了——出台新一轮收储新政,明确未来地方政府可以通过专项债资金、政策性金融工具进行存量房屋、闲置土地收购工作。

不过,一天赚不了钱,一天就放不下心。 毕竟央行给的专项收储贷款是有利息的 。

楼市去库存这场仗,仍然路漫漫。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”