业绩目标压顶资本运作频仍,九州通“葫芦里卖的什么药”?

文|煜明 出品|天下财道

九州通近期资本运作频频引人关注。

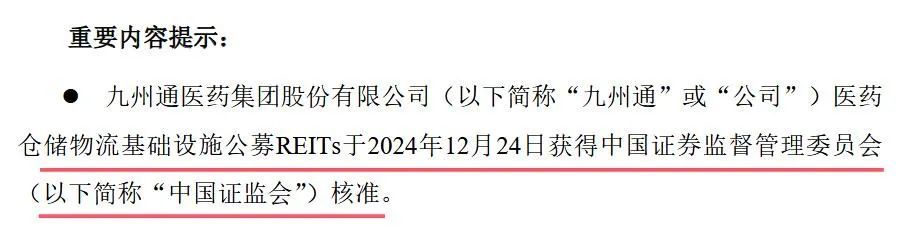

几天前的12月25日,九州通(600998.SH)发布公告称,其医药仓储物流基础设施公募REITs项目已获得中国证监会核准。

此前的12月18日,公司披露全资子公司九州通物流拟将九州首瑞100%股权转让给汇添富基金设立的“基础设施公募REIT”。

(来源:公司公告)

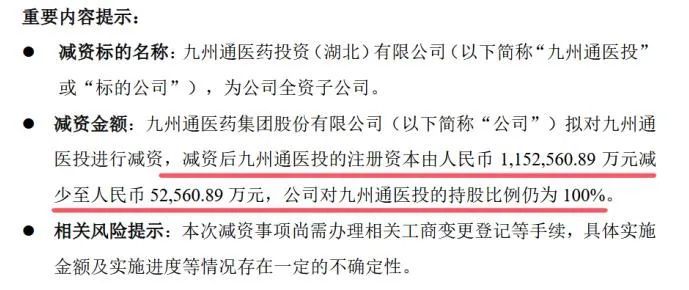

也是在12月18日,九州通还发布两个公告——拟转让不超过17亿元的医药仓储物流资产;拟设立财务公司,同时对旗下子公司九州通医投大幅减资110亿元。

(来源:公司公告)

九州通一系列的动作,到底意欲何为?对于公司面临的发展难题,有何应对举措?日前,九州通对《天下财道》道出详情。

资金压力

九州通全称是九州通医药集团股份有限公司,成立于1999年3月,2010年在上交所上市。

主营业务涵盖医药流通、医药新零售、医药工业、医药CSO等业态。

有市场观点认为,九州通推动不动产证券化(REITs)、设立财务公司等举措,或与其资金状况有关。

随着“两票制”、带量采购等政策逐渐铺开,国内医药流通行业面临新的考验。作为四大医药流通公司之一的九州通,面临着更大的流动性压力和业绩压力。

对此,九州通高层的相关表态,大致说明问题。公司副总经理、董秘刘志峰曾表示,发行公募REITs及Pre-REITs可以回笼大额的权益性资金,减少公司对传统债务融资方式的依赖。

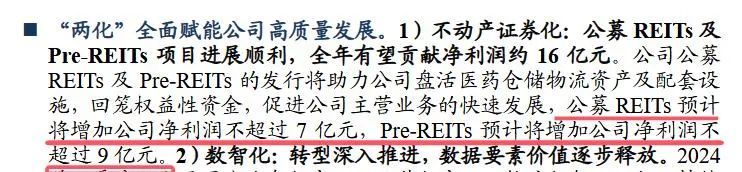

根据东吴证券研报,九州通的公募REITs及Pre-REITs项目有望合计贡献净利润约16亿元。

(来源:东吴证券研报)

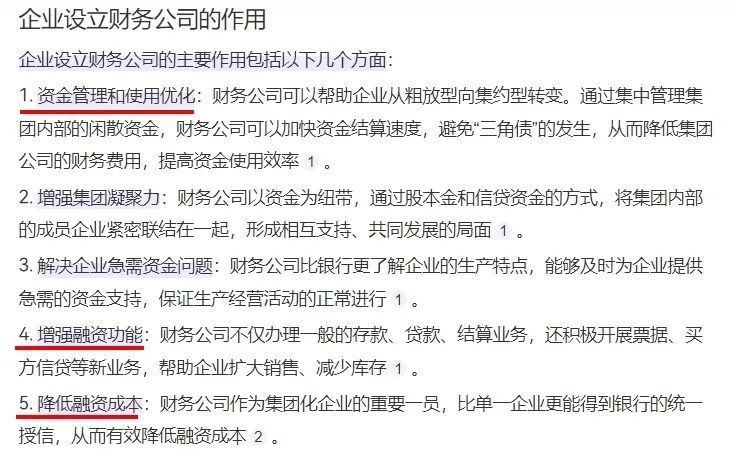

同时,九州通计划设立财务公司,一般也被认为旨在降低资金使用成本。

财务公司往往被称作企业的“内部银行”。通过设立财务公司,可以提高公司资金周转效率,拓宽融资渠道,降低资金成本。

(来源:百度答案)

对于子公司九州通医投减资110亿元的目的,九州通也对《天下财道》表示,“此次减资事项主要是为满足设立财务公司的要求”。

九州通为何对设立财务公司情有独钟?通过公司发布的财报,也可以看出端倪。

截至2024年9月末,九州通资产负债率为68%,高于医药流通行业的平均值65%。

其中,九州通短期借款108亿元、长期借款16亿元。一年内到期的非流动负债约为17亿元,有息负债总额约141亿元。

(来源:同花顺)

(来源:2024年三季报)

九州通2024年前三季度支付的利息费用接近10亿元,用其除以有息负债可计算出融资利率水平约7%,如果换算成年化利率则超过9%。相比之下,同期的资本回报率还不到6%。

这意味着借钱的成本高于收益。

(来源:2024年三季报)

此外,公司还有资金周转压力。2024年前三季度,九州通的经营活动现金流净流出27亿元,同比下滑433%。

(来源:2024年三季报)

截至2024年9月30日,九州通有货币资金159亿元,但根据中报披露的信息,截至6月30日,公司受限资金高达83亿元,因此可自由支配现金规模仅为有息债务的一半左右。

(来源:2024年半年报)

不过,九州通似乎不愿意承认自己存在资金窘迫的现状,其对《天下财道》表示:“公司资产负债率、可支配货币资金均优于同业水平”。

公司还提供了截至2024年6月末的数据,与其它公司进行对比。但其中很多数值,九州通并不占优势,只能说与其它公司各有优劣。

(来源:九州通答复《天下财道》)

九州通还表示,“截至2024年9月30日,公司剩余可用授信约为200余亿元,能为公司流动性管理提供支持”。但并未提及公司最新受限资金的情况是否更加严重。

业绩尴尬

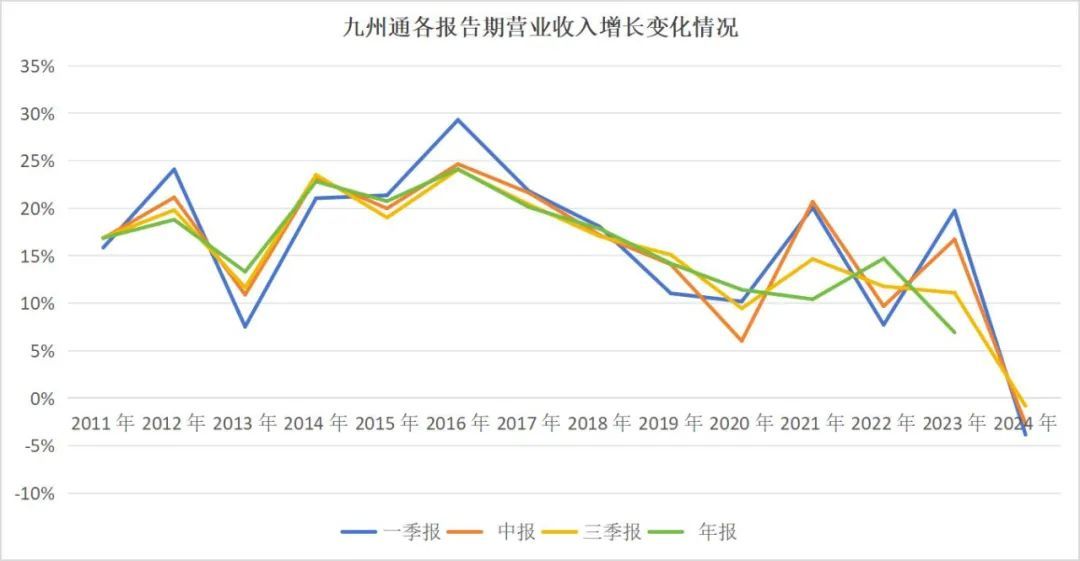

九州通前些年业绩表现本来还不错,在2020年营收突破1000亿元大关,2023年营收上升至1500亿元。

但在2024年前三季度,公司却出现营收净利双降的尴尬局面。

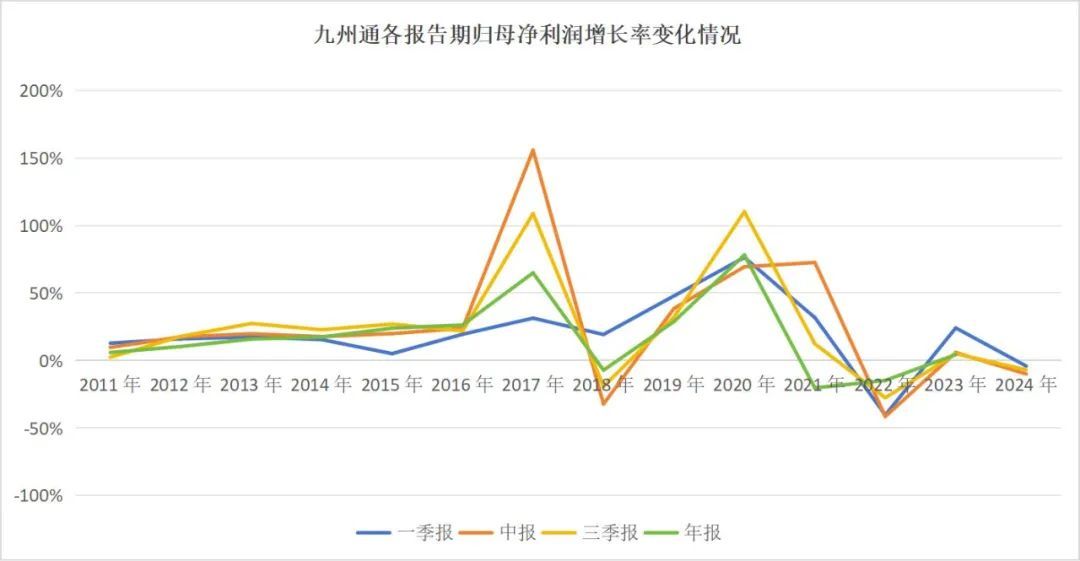

财报显示,2024年前三季度公司营收增速下降近1%;归母净利润增速下降约7%,扣非净利润增速降幅接近6%。

(来源:2024年三季报)

九州通在2024年前三季度计提信用减值准备超过2亿元,主要为应收账款及其他应收款坏账准备,这直接减少了当期利润。

而且,部分地区业绩表现更差一些。

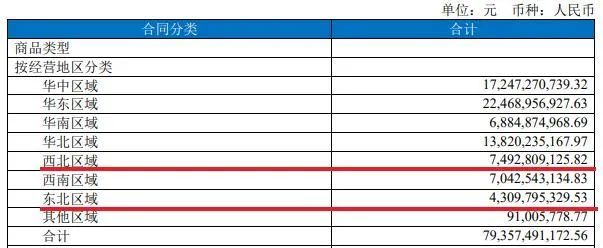

2024年半年报显示,西北地区营收约68亿元,同比减少约7亿元;东北地区营收35亿元,同比减少近8亿元。

(来源:2024年半年报)

(来源:2023年半年报)

对此,九州通向《天下财道》表示,“这是由于区域子公司正常业务调整”。但其并未对业务调整情况做进一步说明。

对于总体业绩下滑的原因,九州通另有一套说法:“2023年同期销售收入、净利润等基数较高,因而导致2024年前三季度同比略有下滑”。

(来源:九州通答复《天下财道》)

但这样解释,有两个地方似是而非。第一,流感哪年少呢?每年冬天都闹得不轻,包括今年入冬以后。第二,到了2023年,还在强调疫情对业绩的拉高作用,真的是理由吗?公司只会靠天吃饭吗?

实际上,拉长周期看,公司整体业绩增速趋势近几年逐步下行。即使疫情闹得最严重的2020年~2021年,公司的营收增速也远不及2016年左右。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

换人频繁

刚刚过去的这一年,九州通高层“换人”比较频繁。

2024年下半年,九州通核心人事出现较大变动,涉及副董事长、总经理、业务总裁多个职位,引起市场关注。

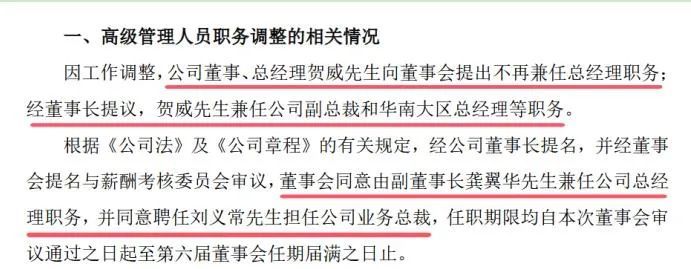

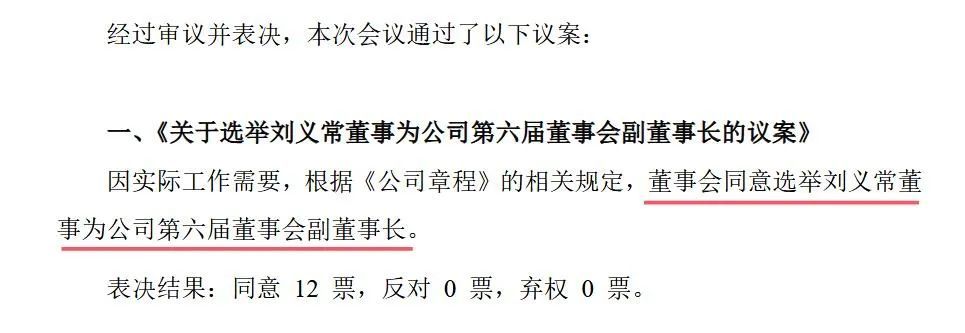

2024年10月16日,九州通发布公告称,公司董事、总经理贺威因工作调整,不再兼任总经理。该职位由副董事长龚翼华兼任,并聘任刘义常出任公司业务副总裁。11月9日,刘义常担任公司副董事长。

(来源:公司公告)

(来源:公司公告)

公开资料显示,龚翼华在2013年1月至2020年11月期间就担任过公司总经理。此后,刘义常在2020年11月至2022年4月担任公司总经理,此前其职务为业务总裁。贺威担任总经理其实是在刘义常之后。

经过此番“轮岗”,龚翼华再次回归担任公司总经理。

看上去有些眼花缭乱,引起了市场广泛关注。九州通为何会做出如此安排?

(来源:媒体报道)

公司在给《天下财道》的回复中仅表示,“这是正常的人事工作调整,相关董监高均还在公司任职”。

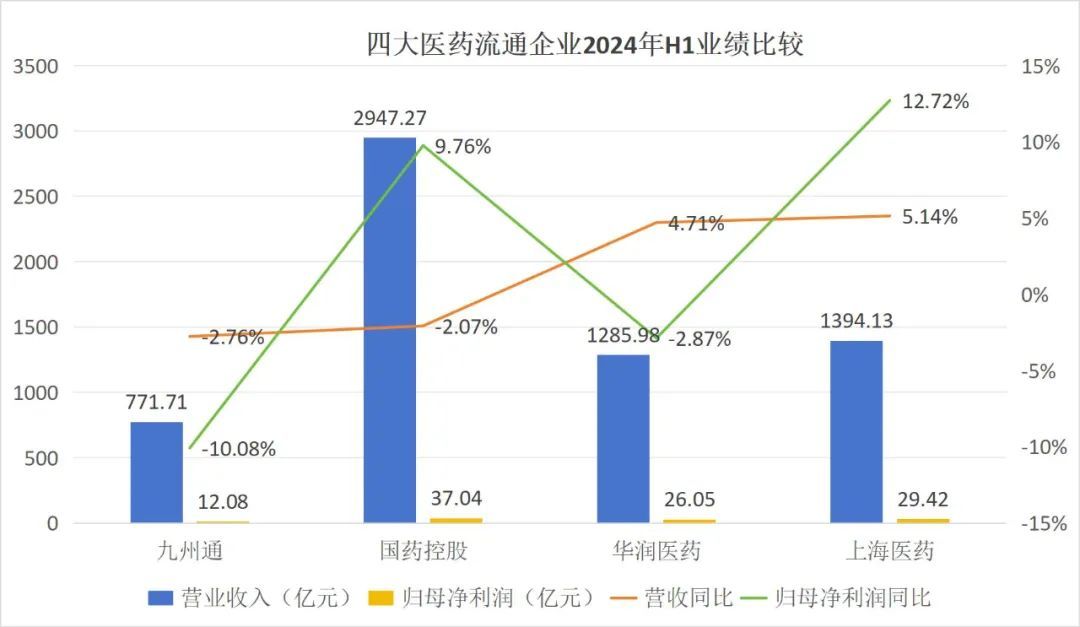

话虽如此,与其它三家医药流通企业巨头相比较,更能看出九州通所面临的业绩压力。

(来源:同花顺iFinD)

此外,九州通的合规管理水平也存在较大的改进空间。

数据显示,近年来九州通及旗下子公司累计涉及超过500条行政处罚。仅在2024年就超20次,处罚事由包括销售劣药、经营不合规、提供虚假证明文件参与招投标、医保违规等。

据不完全统计,自2019年以来,九州通及旗下子公司已被国家监管部门累计处罚超千万元。

对此,九州通也有一套说法,公司对《天下财道》表示,九州通作为药品经营企业,尽管不需要进行内在质量检验,但九州通建立和执行了严格的质量管理制度。当发生劣药事件时,公司主动接受调查和处理,及时下架问题产品,协助上市许可持有人履行召回、追回义务,以保障公众用药安全。劣药相关的罚款也会由药品生产企业承担。

不过,公司面对的风险还是不容小觑。据天眼查显示,九州通自身风险高达6700余条,周边风险也超过3600条。

九州通对此表示,“会首先了解具体情况,然后核实准确性,接着履行法律义务或寻求法律救济。今后公司在日常运营过程中会更加注重自身形象”。

受多种因素影响,在二级市场上,九州通股价长期处于低位震荡中,截至2025年1月3日收盘,九州通股价距离历史高点已缩水六成。

(来源:银河证券)

面对如此疲软走势,有投资者在股吧里表示无奈与失望。

(来源:东方财富网)

2024年年初,九州通曾定下“营收较上年同比增长10%以上,扣非净利润增长12%以上”的目标。不知道公司制定这个目标时,是否考虑到流感、疫情等因素导致2023年业绩基数较高?

若没有想到,那是公司考虑不周;若考虑到了,那公司回答问题时,就不应再以这个理由为借口,声称剔除基数高的因素,今年前三季度业绩是增长的云云。

总之,全年业绩目标压顶,对九州通来说,是不争的事实。因为从2024年前三季度的业绩表现看,公司营收增速下降近1%,扣非净利润增速下降近6%,若想冲刺全年业绩目标成功,最后一个季度除非出现奇迹。

(来源:2023年年报)

九州通能完成全年业绩目标吗?在新的高管团队带领下,九州通会出现哪些新气象?公司多年股价徘徊不前,何时能给投资人带来更好的回报?《天下财道》将持续关注。