全国首批自愿碳减排项目为何难产?

首批价值超过10亿元的新CCER(中国核证自愿减排量)签发慢于预期,只因新机制尚在磨合之中。

2024年9月,中国重启CCER签发流程。目前有超过50个项目、总申请量逾2000万吨/年的新CCER正在公示。以当前全国碳市场接近100元/吨的碳价估算,考虑到实际签发量会少于申请量,这批CCER项目价值也超过10亿元。但截至发稿,尚无一个新项目获得签发。

距离签发最近的一个项目是国家电投山东半岛南3号301.6MW海上风电项目(下称“国电投山东3号项目”);该项目年减排量49.7万吨,在2024年12月初完成登记,是CCER重启后首个完成登记的项目,首次签发预计可获近150万吨CCER。

综合《财经》记者采访的多位申请CCER项目的负责人、主管部门人士,以及第三方机构分析人士观点,首批新的CCER项目签发周期较预期更长,主要原因是新机制尚在磨合之中。比如,申请方对标准规范理解不够全面准备,材料准备不足,以及部分政策边界不够清晰等多种因素导致审批周期拉长。

全国碳市场预计将于2025年新增钢铁、水泥和电解铝三个控排行业,全国碳市场的覆盖排放量将从50亿吨增加至80亿吨。届时,对CCER的需求理论上将有所提升,如果CCER新签发的数量较少,可能会使得CEA的供需偏紧,从而推高交易价格。

新的CCER项目进展受到业界关注的重要原因,在于它和全国碳市场的连接,并且过去签发的CCER项目已在2024年底失效。在全国碳市场,1个CCER可用于1个CEA(全国碳市场排放配额)的清缴。

全国碳市场控排企业必须在全国碳市场缴纳与其碳排放量等额的配额以完成履约。全国碳市场交易的、企业缴纳的配额即为CEA。据上海环境能源交易所发布的数据,2024年全国碳市场CEA成交量为1.89亿吨,成交额为181.14亿元,

CCER是指经国家核查的、可抵消碳配额的自愿碳减排量。控排企业可用CCER抵消CEA的履约,抵消量不超过企业应缴纳CEA总量的5%。2017年3月前签发的CCER已在2024年年底失效;从彼时至今没有签发新的CCER。

从国际的视野来看,新的CCER机制从严审批,有利于中国CCER建立权威性和影响力,从而在未来可以更好地与国际碳市场衔接。

新CCER机制的首轮磨合

根据全国温室气体自愿减排注册登记系统及信息平台的公开信息,截至2025年1月7日,正在公示中的CCER项目共10个,公示结束CCER项目共计57个,其中11个项目显示已终止,其余项目显示未申请登记。另有1个项目已完成项目登记,但其减排量尚未登记,也就是说仍未完成签发前的流程。

以上所有项目里,海上风电项目占比约一半,造林碳汇项目占比约三分之一,其余为光热发电项目和红树林项目。

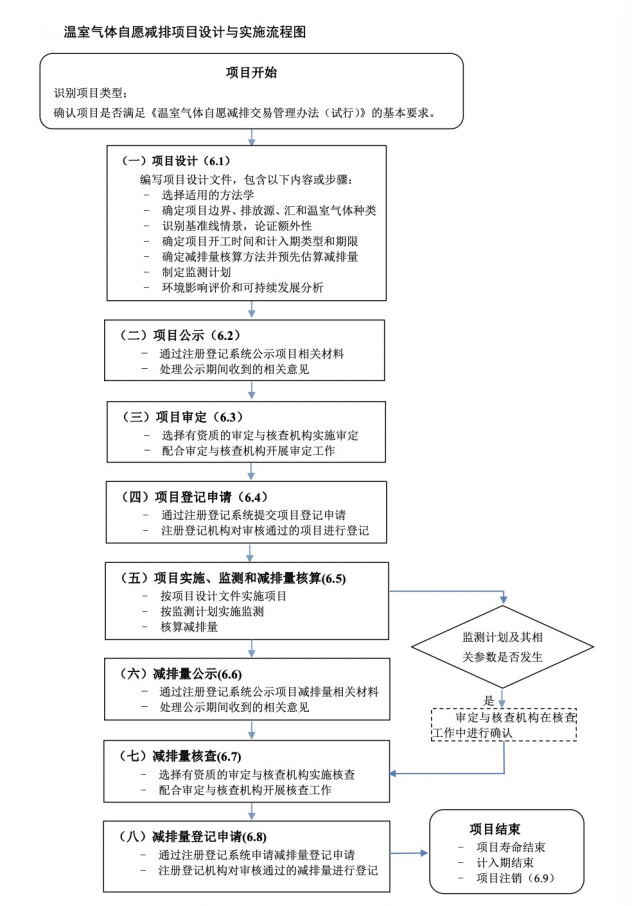

CCER项目从开始申请到签发出来可交易,简单来说要走六步:项目公示、项目审定、项目登记、减排量公示、减排量核查、减排量登记(暨签发),然后即可交易。目前,仅有国电投山东3号项目完成项目公示并登记,但卡在了减排量核查这一步。

温室气体自愿减排项目设计与实施流程图 来源:《温室气体自愿减排项目设计与实施指南》

公示结束后被终止的项目,意味着没有通过主管部门——即生态环境部国家应对气候变化战略研究和国际合作中心(下称“气候中心”)的审核。被终止的项目包含10个海上风电项目、1个光热发电项目,其中3个项目被终止后已重新公示。

项目终止的原因没有公布。据《财经》记者了解,项目被终止的主要原因是材料不全、不符合要求。气候中心曾在2024年12月给进入公示期的项目反馈了一批意见,并要求项目申请方在五个工作日内作出回复。回复不被采纳的项目则有可能被终止,部分采纳的则有可能停留在项目审定阶段。

中创碳投发布的报告称,终止后再次公示的海上风电项目更新的项目设计文件里,2022年基准线排放因子修改为2023年基准线排放因子,另一个项目则补充了若干细节描述。首批CCER审核之严格远远超出了多数项目业主和审核机构的预期。

某位申请海上风电CCER项目的负责人对《财经》记者表示,主管部门反馈的意见主要是要求补充材料,但有的材料也不清楚该如何补充完善,比如,有10份材料显示了该项目的数据符合要求,有1份材料个别机组的数据不符合,这是因为该材料编制时有问题,项目本身没有问题,而公司自己按目前流程无法修改材料,也还不知道该如何举证项目没有问题。

林业碳汇项目暂时没有被终止的,但大量项目停滞不前,收到较多公众意见。绿色和平森林与海洋资深项目经理潘文婧对《财经》记者表示,22个林业碳汇项目在公示期间被公众提出的意见,主要集中于林地权属不清或证据不足、土地合格性证据不足、碳层划分和碳减排计算不科学、碳汇收益利益分配不符合方法学要求等几个方面,这些问题也是林业碳汇CCER高质量的核心问题。

潘文婧说,开发林业碳汇项目,满足CCER重启后确定的真实性、唯一性、保守性的原则是高质量林业碳汇项目的底线。从目前CCER公示和审定过程看,项目注册签发不可能一蹴而就,林业碳汇开发方需要科学评估开发潜力,避免盲目开发。

一个项目从申请公示到签发的全流程走完至少需要三个多月。气候中心于2024年8月23日发布通告,全国温室气体自愿减排注册登记系统及信息平台接受线上开户及项目登记申请;9月2日,第一批申请CCER项目挂网公示。业内曾预期首个签发的项目会在2024年年底之前落地,但至今没有项目完成签发。

总的来说,首批CCER项目审批速度慢于业界预期,核心原因是新的一套CCER机制仍在磨合之中。项目申请方希望主管部门能多地反馈和沟通,尽快签发;主管部门则希望申请方的材料要更齐全完备,保障项目高质量。

首批新CCER签发后的规模与影响

根据已经公示的CCER项目年减排量计算,首次可签发的CCER总量约2000万吨。不过,实际签发的CCER应该会较2000万吨低很多,这里主要有两个原因。

首先,项目公示只是由业主和第三方机构自行编制的数据,主管部门将对材料的合规性、真实性做出审定;审定完成后,项目可在全国温室气体自愿减排注册登记系统注册登记。这意味着该项目成为一个合格的CCER项目。接下来是业主和第三方机构预估的减排量公示;公示结束后进入减排量核查阶段。在这个阶段,由于实际情况可能与材料有偏差,主管部门会要求相应扣减减排量,林业碳汇项目往往会出现这样的情况。

以漠河林业局生态林造林碳汇项目(第一期)为例,该项目是公示结束后第一个完成项目审定、申请登记的林业碳汇项目,也是CCER启动后第一个公示的林业项目。碳市场咨询服务平台碳道发表报告称,对比项目公示版本和申请登记版本的设计文件可见,该项目在项目名称、开工时间、预计年均减排量、造林面积等方面都有较大的变化。项目业主为了让所有地块满足要求,在申请登记的版本中剔除了采伐迹地地块、2015年-2016年造林地块(无法提供证据文件)以及所有面积不符合要求的地块。据此项目年减排量也做了相应的大幅下调。

第二个原因是:CCER首批项目里的海上风电、光热发电项目,因为与绿证、国家补贴的交叉,CCER可签发的减排量具体是多少需要进一步厘清。

国家能源局和生态环境部2024年11月发布的通知称,要避免可再生能源发电项目从绿证和CCER重复获益。对于深远海海上风电、光热发电项目,拟选择参加绿证交易的,相应电量不得申请CCER;拟申请CCER的,在完成自愿减排项目审定和登记后,由国家能源局资质中心“冻结”计入期内未交易绿证;在完成减排量核查和登记后,由国家能源局资质中心注销减排量对应的未交易绿证,并向社会公开信息。该通知有效期两年。

而海上风电项目大多还拥有国家补贴,国家补贴和CCER是否可以重复获益,目前没有公开政策做出规范。有业内人士告诉《财经》记者,相关部门对此还在协调之中。

首个登记CCER项目国电投山东3号项目即为有国家补贴的海上风电项目。该项目有关人士对《财经》记者表示,目前没有收到主管部门对国家补贴问题的反馈,项目减排量核定工作正常推进中。

刚刚进入新一轮履约期的全国碳市场预计将在2025年迎来扩容,CCER的签发规模和周期影响着全国碳市场的交易情况。

根据生态环境部2024年9月发布的《全国碳排放权交易市场覆盖水泥、钢铁、电解铝行业工作方案(征求意见稿)》,2024年是水泥、钢铁、电解铝行业首个管控年度。2025年底前,在原有的火电行业基础上,将新增三个行业,共四个行业需完成碳配额履约。

2024年年底全国碳市场CEA收盘价为97.49元/吨,较2023年底上涨22.75%。牛津能源研究所研究员秦炎对《财经》记者分析,市场本预期CCER在2024年启动以后,能够很快签发,一些大型企业本以为可以用自己的CCER来履约,但实际上新的CCER迟迟没有签发。这使得2024年CCER的供给量比预期要低,在一定程度上推高了CEA价格,同时也将继续支撑2025年CEA价格继续高位。

不过,从国际影响来看,CCER审批严格有助于获得国际认可。《巴黎协定》第六条达成一致后,国际碳市场对于高标准高质量碳信用的关注度在提高。秦炎表示,中国高标准建设自愿碳市场,未来可以更好地适应更严格的国际标准,提高中国自愿碳市场在国际上的引领地位。