1000亿美元,台积电,苦笑着看自己被美国吞掉

“台积电董事长要来大陆了!”

这则消息,近日在中国半导体圈引发广泛关注。

此前有知情人士透露,台积电董事长魏哲家“有望于12月4日现身南京,出席台积电开放创新平台(OIP)生态系统论坛,并计划密集拜访多家本土芯片设计公司”。

若行程属实,这将是他自 2023年上海技术论坛后,两年来首次踏足大陆。

这场论坛作为台积电2025年OIP全球巡回的压轴场,此前已走过硅谷、东京、新竹、阿姆斯特丹四站。

尽管台积电官方已第一时间否认相关传闻,且公开信息显示,此次活动仅有台积电院士、设计暨技术平台副总经理鲁立忠公开发言,并未出现总裁魏哲家的身影及相关媒体报道,但一个不争的事实是:从市场布局到供应链支撑,台积电始终离不开大陆。

另一边,美国早已盯上半导体产业这块 “蛋糕”。

卢特尼克3日接受美国媒体采访时指出,台积电宣布将增加投资1000亿美元,总投资额达1605亿美元。他说:“当然,他们(台湾)也会训练美国劳工。最终目标是将供应链转移到美国,在美国生产半导体及药品,训练美国人从事这些工作。让整个供应链都留在美国。这就是我们全部的目的。”

这家芯片巨头再次站上地缘政治的十字路口。

01

主动布局

2016年7月6日,一场大雨浸润南京城。

禄口机场的贵宾通道内,一位老者缓步走来,他正是有着 “台湾半导体教父” 之称的台积电创始人张忠谋。

在与等候多时的接待方短暂寒暄后,一辆黑色高级轿车早已在雨中待命,随即载着他驶离机场。

对张忠谋而言,南京并非陌生之地。

早在他两岁时,便随父亲从宁波躲避战乱,在此度过了五年短暂却难忘的时光。

2008年,他也曾重返这座城市,出席 “海峡两岸经济科技发展趋势研讨会”。

抵达南京的第二天,张忠谋亲自主持了台积电南京新厂的开工奠基典礼。

台积电要砸 30 亿美元,在南京一家12寸芯片工厂和一个设计服务中心,配备16纳米制程。

这步棋绝非一时兴起。

2011-2015年,台积电大陆业务年复合增长率超 50%,逾半数营收来自大陆客户,“大陆半导体市场是全球布局绕不开的战略要地”。

张忠谋在奠基仪式上明确表态:“落户南京将实现供应链深度绑定,加速提升大陆市场占有率。”

他同时给出时间表:2018年下半年量产 16纳米芯片,初期月产能 2万片,2019年达全量产 4万片。

奠基仪式的余温尚未消散,台积电的落地行动已全速推进。

2016年8月5日凌晨2时23分,一架装载着 44.6 吨建厂核心设备的华航 747-400 全货机,稳稳降落在南京禄口国际机场,为这座半导体工厂的快速建设按下了 “加速键”。

南京工厂仅用14个月便建成投产,且迅速成为盈利明星。

2023年盈利217.55亿元,2024年攀升至259.54亿元,近四年累计盈利超800亿元,成为台积电全球布局中含金量十足的盈利引擎。

而这并非台积电首次布局大陆。

时间回溯至2002年,当时台积电便做出了赴上海建厂的关键决策。

彼时,公司已敏锐洞察到大陆半导体消费市场的巨大潜力,明确提出 “除非能在当地提供直接的芯片制造服务,否则很难有效占据合理的市场份额”。

基于这一判断,新建的上海工厂承担了台积电当时月均产量 17% 的生产任务,成为其深耕大陆市场的第一块基石。

02

被迫赴美建厂

如果说布局大陆是顺应市场的主动选择,那么登陆美国对台积电而言,更像是一场被地缘政治裹挟的战略豪赌。

2022年12月6日,美国亚利桑那州凤凰城荒漠上,台积电美国工厂 “首批机台到厂”典礼万众瞩目。

时任美国总统拜登亲临站台,高呼“美国制造业回来了”,宣称“台积电将助力美国赢得21世纪经济竞争”,苹果、英伟达、阿斯麦等科技巨头 CEO环绕两侧,让这场工业仪式充满浓厚政治色彩。

台积电赴美建厂实属迫不得已。

美国商务部部长曾直言:“造不出尖端芯片是美国国家安全的致命弱点。”

这种紧迫感源于美国半导体产业的持续衰落。

上世纪 90年代占据全球 37%的制造份额,2022年已萎缩至 12%,且未掌握10纳米以下先进制程。

而彼时台积电已垄断全球 60%芯片代工市场,率先实现 3纳米量产,自然成为美国 “绑定”的核心目标。

2020-2021年全球芯片短缺危机更是推波助澜,当时全球 169个行业受冲击,福特、通用等车企停工一至两个月,美国 2021年第三季度新车销量锐减三分之一,坚定了美国产业链回流的决心。

在此背景下,美国加速推进《芯片法案》,以巨额资金扶持芯片制造,台积电的赴美投资规模不断升级。

2020年最初计划投资 120亿美元建 5纳米工厂,后升级为 4纳米。

2022年首家工厂装机后,宣布新建 3纳米第二工厂。

2024年获美国 66亿美元资助与 50亿美元低息贷款后,总投资追加至 650亿美元,计划新建第三厂并布局 2纳米技术。

按规划,一厂 2024年第四季度量产 4纳米芯片,二厂 2026-2027年初量产,三厂 2028年投产 2纳米及 A16制程。

但光环之下暗藏隐忧。

1996年台积电曾投资 12亿美元在华盛顿州建厂,最终因成本高企、人才匮乏惨淡收场,这段经历让张忠谋长期对赴美建厂持谨慎态度。

如今历史难题重现。

张忠谋直言美国芯片制造成本比台湾地区高 50%,专业人才缺口突出;财务长黄仁昭更是公开表示,美国工厂的劳工及各项费用是台湾工厂的 4-5倍。

财务数据直接反映经营压力。

2021-2024年,亚利桑那新厂累计亏损逾 394亿新台币(约 88.4亿元人民币),2025年虽实现盈利,但第三季单季获利仅 0.41亿新台币,较上季大幅缩水 99%。

台积电在季报中坦言,受折旧与建置成本攀升影响,短期获利将持续承压。

而美国商务部部长卢特尼克谈及台积电时则直白地道出核心诉求:“最终目标是将半导体供应链转移到美国,在美国生产半导体、训练美国人,让整个供应链都留在美国——这就是我们的全部目的。”

对卢特尼克表示台湾会训练美国劳工的说法,岛内网民颇为气愤,纷纷在新闻下留言:“无能民进党执政自缚手脚和美国谈判”“没救了”“台积电过去了、供应链过去了、技术被偷走了、台湾劳工也被取代”“被勒索还给对方伸出橄榄枝”“民进党还要出卖台湾利益到何等地步”。

03

大陆是不可替代的战略根基

台积电还在亚利桑那荒漠艰难跋涉时,大陆市场早已成为其无法割舍的战略根基。

无论是全球最大的消费端、不可或缺的供应链支撑,还是关键原材料的核心来源,中国大陆都已深度嵌入台积电的发展脉络,成为其全球竞争力的 “压舱石”。

从消费端来看,中国大陆稳居全球最大半导体消费市场。

中国半导体行业协会数据显示,2025年中国半导体市场规模预计达 2.1-2.3万亿元人民币(约合 2230亿-2500亿美元)。

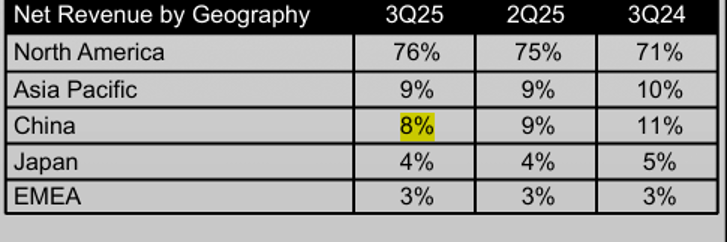

即便受外部管制政策影响,2025年第三季度大陆市场仍为台积电贡献约 8%的营收 ,此前这一比例长期稳定在 10%-15%区间。

更关键的是增长潜力无可替代,预计到 2029年,中国半导体市场规模将攀升至 2.8万亿元人民币(约合 3800亿美元),年均复合增长率维持在 9%-10%的高位。

如果说市场是 “拉力”,供应链就是 “绑定力”,且这种绑定已深入骨髓。

以半导体制造关键原材料稀土为例,台积电每年消耗量高达 6000吨,其中 96%来自大陆。

这让台积电即便代工高端芯片,也必须面对相关许可要求。

2025年10月外媒就曾披露,台积电当前稀土库存仅能维持30天左右生产,一旦供应中断,全球核心产能将面临瘫痪风险,这种 “命脉级”依赖绝非短期可替代。

更为关键的是,中国大陆拥有覆盖原材料供应、设备制造、封装测试等环节的完整半导体产业链。

台积电在大陆的生产基地,能便捷获取光刻胶、电子气体等各类关键材料和零部件,这种完善的产业生态配套,是美国、欧洲等地区短期内难以复制的。

尽管魏哲家此次未能现身论坛,但台积电与大陆之间的联系,早已超越单次行程的象征意义。

地缘政治的浪潮或许会暂时改变航向,但商业的逻辑终将回归本质,台积电到了该抉择的时刻。

参考资料:

《列强,瓜分台积电!》华商韬略

《台积电30天稀土断供?中美博弈下的全球化半导体悲歌》凤凰新闻