拐点已至,板块迅速起飞

独家抢先看

A股今日集体上涨,沪指涨0.14%,深成指涨0.5%,创业板指涨1.01%。

早盘石油石化板块迅速拉升,“三桶油”均有明显涨幅,带动化工行业ETF易方达(516570)上涨1.92%。

消息面上,1月22日,生意社Brent原油基准价为64.92美元/桶,与本月初(61.33美元/桶)相比上涨5.85%。国际能源署1月21日发布最新月度报告预计,2026年全球石油需求将日均增长93万桶,高于去年12月月度报告预测的86万桶。

然而,化工板块的强势并非仅仅体现在油价波动上,对于投资者而言,今年或许是布局化工板块的最佳时机。

01

拐点已至?

如果我们仅仅将目光停留在油价的波动上,恐怕会错失本轮化工行情的真正逻辑。

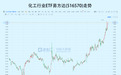

实际上,化工板块近期持续上涨,资金也在净流入化工板块。低费率的化工行业ETF易方达(516570)近25个交易日涨超24%,创2022年以来新高;近20个交易日流入金额超1.27亿元,最新规模和份额均创历史新高。

回顾过去三年,化工行业经历了一场漫长而痛苦的产能消化期。

自2021年开始的上一轮大规模资本开支浪潮,在2024年至2025年间转化为了巨大的供给压力,叠加全球宏观经济波动导致的需求疲软,使得行业在2025年经历了盈利与估值的“至暗时刻”。

但数据不会撒谎,转机已经悄然出现。从宏观数据来看,化工行业的资本开支高峰已确立过去。

2025年下半年,化学原料及化学制品制造业的固定资产投资完成额同比增速转负,这一关键指标的转向具有极强的信号意义,它标志着本轮长达数年的产能扩张周期正式进入尾声。

与此同时,库存周期的钟摆正从“被动去库”向“主动补库”摆动。

2025年三季度以来,随着下游纺织服装、家电及汽车等终端消费的逐步回暖,产业链大部分环节的库存水平已降至历史低位。

当行业不再受制于高企的库存压力,任何需求端的微小扰动都可能被放大为价格的剧烈波动,这正是周期底部反转的经典特征。

更为深远的变革动力来自于政策端的强力引导。

2024年7月,中央政治局会议首次明确提出要防止“内卷式”恶性竞争,这一政策定调彻底改变了行业的生存法则。随后,《石化化工行业稳增长工作方案(2025-2026年)》的出台,更是将“严控新增、科学调控、防范过剩”确立为行业发展的核心原则。

在这一政策指引下,我们看到了一场从“份额导向”到“回报导向”的集体经营策略转向。

特别是对于央国企而言,在“一利五率”的新考核体系下,ROE取代了净利润成为核心指标,这迫使企业必须关注资产的使用效率。

当行业前几大玩家达成默契,不再通过价格战来争夺边际份额时,行业的盈利中枢必将迎来系统性抬升。这种从“囚徒困境”向“合作共赢”的博弈均衡转移,是化工行业估值修复的重要基础。

譬如聚酯产业链,PX-PTA-PET产业链由于行业集中度极高,龙头企业拥有极强的话语权。去年,我们已经看到了聚酯瓶片行业通过联合减产成功推高价差的案例。随着行业资本开支的放缓和下游纺服需求的复苏,聚酯长丝有望在供需紧平衡中迎来盈利弹性的释放。

而在传统周期品之外,磷化工、氟化工行业正在经历一场从“周期品”向“资源品”的价值重估,正在“新质生产力”的浪潮中找到新的增长极。

磷矿石作为不可再生的战略性资源,其稀缺性在近年来得到了充分验证。中国磷矿资源虽然储量丰富,但高品位富矿资源日益枯竭,且资源分布高度集中在云、贵、川、鄂四省。随着国家对磷矿资源保护力度的加大,以及安全环保政策的收紧,磷矿石的供给刚性日益增强。

数据直观地反映了这一趋势。自2021年以来,国内磷矿石价格在经历了一轮大幅上涨后,始终维持在高位运行,并未出现传统周期品常见的“过山车”式暴跌。

更为关键的是,新能源需求打开了磷化工的成长天花板。磷酸铁锂电池凭借其安全性、成本优势和长循环寿命,在动力电池和储能领域占据了主导地位。据预测,2026年磷酸铁市场仍有大量新增产能计划释放,这将对上游磷矿石产生巨大的新增需求。

随着AI大模型参数量的指数级增长,数据中心的算力密度大幅提升,传统的风冷技术已难以满足散热需求,液冷技术成为必然选择。

氟化液凭借其优异的绝缘性、导热性和化学稳定性,成为浸没式液冷技术的首选冷却介质。这是一个典型的由技术变革驱动的蓝海市场,AI算力的爆发式增长正在为氟化液创造一个从0到1的增量市场。

更为关键的是,长期以来,全球氟化液市场被3M、索尔维等海外巨头垄断。然而,受环保法规PFAS限制的影响,3M已宣布将逐步退出PFAS相关产品的生产,这为中国企业腾出了巨大的市场空间。

与此同时,氟化工的传统领域——制冷剂,也为我们提供了一个观察“反内卷”效果的绝佳样本。

随着第三代制冷剂(HFCs)配额制的正式实施,行业供给被严格锁定,过去多年的恶性价格战戛然而止,行业迅速从亏损泥潭走向盈利周期,这对于其他化工子行业具有极强的示范意义。

02

戴维斯双击

总的来说,在供给侧改革、需求侧复苏以及新质生产力崛起的三重共振下,化工板块的估值修复已具备了坚实的基础。

根据机构,2025年化工行业经历了盈利与估值的探底,2026年盈利有望触底回升。从化工行业ETF易方达标的指数看,当前最新市盈率为16.09倍,股息率达2.81%。

从估值角度看,当前化工板块的投资性价比极高。经过长达三年的调整,中证石化产业指数的市盈率(PE)已回落至近十年来的中枢水平附近,部分细分龙头的估值甚至处于历史极低分位。

而从盈利能力来看,根据iFind,2026年石化产业指数整体归母净利润预计将增长8.78%,表明行业盈利能力已经探明底部并开始企稳回升。

在“低估值+业绩拐点”的双重驱动下,当前位置布局化工板块具有极高的胜率和赔率。

然而,对于普通投资者而言,直接配置个股可能面临细分赛道研究难度大、个股风险高等挑战。

因为化工行业产业链条长、产品种类多,不同子行业的景气周期往往存在错位,这大大增加了选股的难度。因此,借道ETF进行一键布局成为了极具性价比的选择。

在此背景下,化工行业ETF易方达(516570,场外联接A/C:020104/020105)进入了我们的视野。

该ETF跟踪的是中证细分化工产业主题指数,其成分股构建呈现出鲜明的“哑铃型”特征,完美契合了当前的市场环境。

一方面,指数重仓了万华化学、盐湖股份、藏格矿业等具备高成长性的材料龙头,这些企业代表了化工行业未来的增长方向,能够充分享受“新质生产力”带来的估值溢价;另一方面,指数也纳入了三桶油、荣盛石化、恒力石化等传统炼化巨头,这些企业处于景气底部,估值极低且具备高股息潜力,为组合提供了坚实的安全垫。

这种攻守兼备的配置策略,既能捕捉行业反转带来的贝塔收益,又能通过精选龙头获取阿尔法收益。

更值得一提的是,化工行业ETF易方达(516570)在费率结构上具有显著优势,其综合费率0.2%/年,显著低于同类产品,这在长期持有中将为投资者节省可观的成本。

03

尾声

站在2026年的起点,我们有理由相信,化工行业正在迎来一个长周期的“心动时刻”。

宏观层面的经济复苏与油价企稳提供了坚实的基础,政策层面的“反内卷”与供给侧改革为行业注入了新的秩序,而产业层面的资本开支结束与库存周期反转则构成了最直接的驱动力。

从MDI的寡头稳定,到磷化工的资源溢价;从氟化液的AI算力红利,到轮胎企业的出海突围;从石油化工的存量新生,到聚酯链的自律修复。

每一个细分赛道都在演绎着属于自己的精彩故事,而这些故事的共同主题就是“供需再平衡”与“价值重估”。

拐点已至,化工板块的起飞就在今年。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”