股价震荡,近20%中小股东投反对票,苏农银行怎么了?

独家抢先看

近日,苏农银行一场股东大会引发业内关注。该行一项“村改支”议案虽最终获通过,但反对声音格外明显——持股5%以下中小股东反对比例达18.415%。

此外,近半年来,苏农商行A股市场表现呈现震荡走低,股价距2025年6月高点回撤超过15%,也引发了一些投资者的不满。

近20%中小股东投下反对票

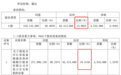

苏农银行1月15日召开2026年第一次临时股东大会,审议《关于吸收合并江苏张家港渝农商村镇银行股份有限公司并设立分支机构的议案》。

虽然议案获得通过,但反对票比例为13.08%。其中,持股5%以下的中小股东反对票比例达18.42%,弃权比例1.34%。这意味着,接近五分之一的中小投资者对这项并购投出了“不信任票”。

资料显示,张家港渝农商行成立于2010年,由重庆农商行持股90%。截至2024年末,该行总资产5.37亿元,年度净利润2033万元,不良率0.73%,拨备覆盖率达930.51%。

苏农银行在公告中表示,拟通过此次吸收合并,进一步整合经营资源及优化网点布局。

凤凰网财经《银行财眼》注意到,在行业内,类似“村改支”议案在上市银行股东会中引发分歧并非个例。A股上市银行张家港行、贵阳银行,以及港股上市银行广州农商行,在相关收购案中均出现了较高的反对票比例。

有市场分析人士在接受媒体采访时指出,上市银行在“村改支”整合中屡现股东分歧,反映出在市场与监管环境变化下,中小股东对于银行资本消耗型并购的态度日趋审慎,更关注交易对短期盈利、每股收益及资本充足率的潜在影响,而非单纯追求规模扩张。

值得关注的是,苏农银行此前的科创债发行计划也曾遭到中小股东反对。彼时的投票结果显示,议案的反对票比例为13.9743%,其中持股5%以下中小股东的反对票比例达到19.7953%。

业绩增速延续放缓

公开资料显示,苏农银行成立于2004年8月,曾用名吴江农村商业银行,2016年11月在上海证券交易所上市,是全国第四家A股上市农商银行,2019年更名为苏州农商银行。

1月21日,苏农银行公布了2025年业绩快报,全年实现营业收入41.91亿元,同比微增0.41%;归母净利润20.43亿元,同比增长5.04%。对比2024年3.17%的营收增速和11.62%的净利润增速,2025年业绩增速下滑较为明显。

凤凰网财经《银行财眼》注意到,苏农银行银行自2022年以来净利润增速处于持续放缓的态势。

二级市场表现上,近半年来,苏农银行股价呈现震荡走低。截至1月27日收盘,该行A股股价4.98元,较2025年6月5.88元(前复权)的高点回撤超过15%。2025年全年,苏农银行股价累计涨幅为10.87%。

在“上证e互动”平台,有投资者对于“苏农商行股价持续低迷,表现弱于长三角其他农商行”提出质疑。苏农商行回应称:“本行历来重视市值管理,后续将持续强化经营管理能力,不断提升核心竞争力,同时加强信息披露透明度,完善投资者沟通机制,提升股东投资回报,多措并举推动价值创造与市值表现的良性共振。”

2025年11月,苏农银行完成高管人事调整:任职超8年的原行长庄颖杰辞任,董事会聘任1982年出生的王亮为新任行长,同时引入两名“85后”副行长费海滨和耿植。

在业绩增速放缓情况下,还接连收到中小股东的“不信任票”,让苏农银行新一届年轻管理层面临多重考验。如何平衡好业务策略与股东利益,在息差收窄周期中找到可持续的营收增长点,可能是修复股东信任的关键。凤凰网财经《银行财眼》也将持续关注。