新晋“汽车第一省”,又出手了

“下半场”竞逐

一起并购,让安徽国资再次站上风口浪尖。

2月8日晚,杉杉股份(600884.SH)公告称,公司控股股东杉杉集团及其全资子公司朋泽贸易与重整投资人皖维集团宁波金资签署了《重整投资协议》。

根据协议,皖维集团将以总额不超过71.56亿元的对价,实现对杉杉股份21.88%股权的表决权控制或与相关方达成一致行动。若后续重整程序顺利完成,杉杉股份控股股东将变更为皖维集团,实际控制人将变更为安徽省国资委。

在外界看来,这是安徽国资“以投促产”的再度发力,一场新材料产业链的战略性产业整合也有望拉开——

一边是主营业务为聚乙烯醇(PVA)及其衍生品的皖维集团,另一边是以锂电池负极材料与偏光片业务为核心资产的杉杉股份,恰好形成配套。二者协同,指向的是安徽走向“巅峰”的汽车产业。

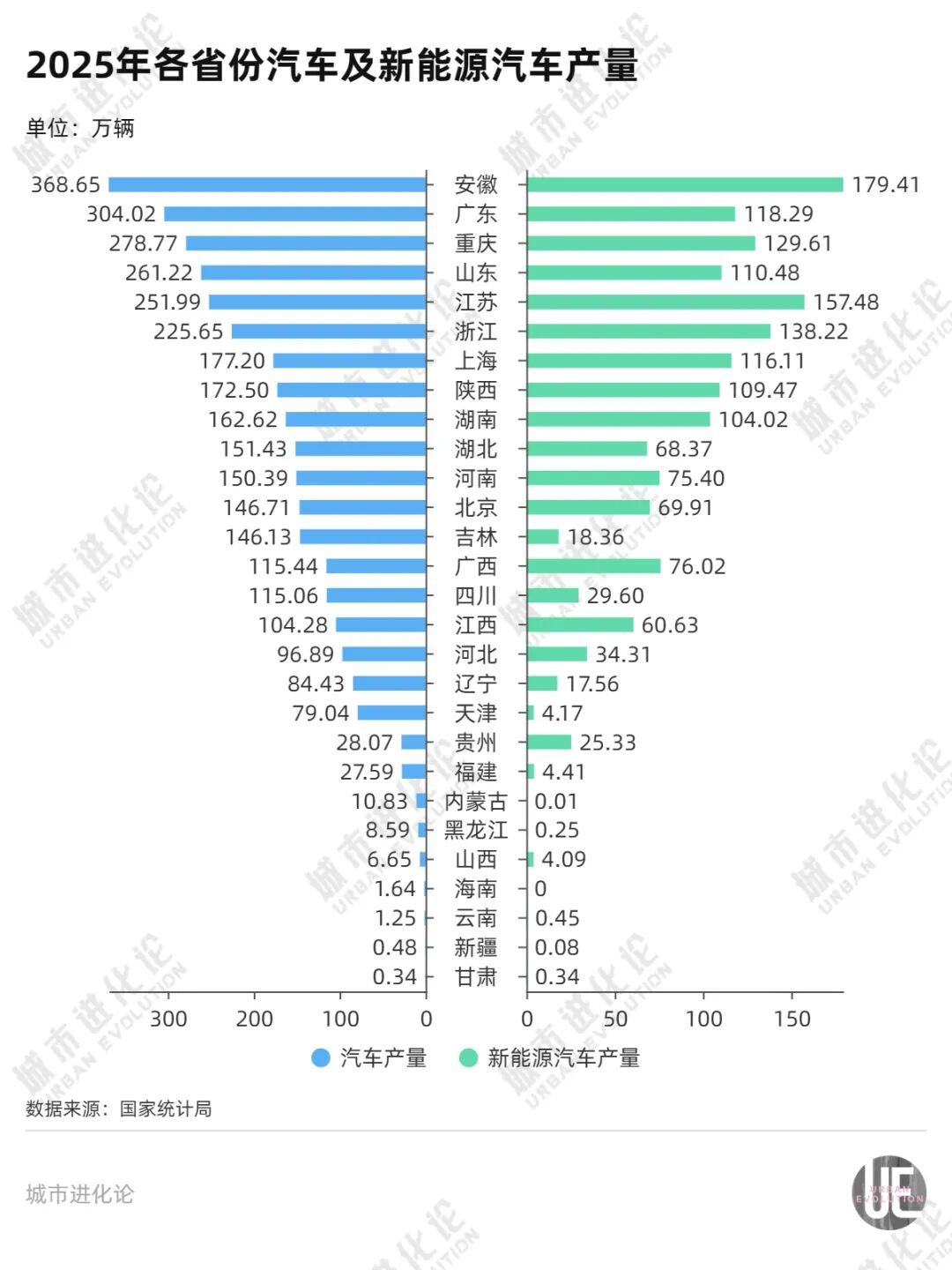

去年,安徽汽车产量首次超过广东,登顶全国。迈入新阶段,缺乏龙头零部件企业、部分关键零部件自给不足的问题,对安徽汽车产业价值提升的掣肘愈加明显。除杉杉股份外,去年安徽国资还并购了多家汽车零部件企业,加速补足短板空白。

在激烈变革的汽车产业中,安徽已然开启 “下半场”竞逐。

再发力

去年,并购成为合肥国资投资的“关键词”。

一个大背景是,2024年,包括“国九条”“科创板八条”“并购六条”等一系列全国层面鼓励并购的政策出台,推动新一轮并购重组潮拉开序幕。

图片来源:新华社

安徽迅速跟进,当年12月率全国之先以省政府名义出台《支持企业开展并购重组的指导意见》及若干政策。

一向走在前的安徽国资,也成为此轮并购的“引领者”。数据显示,去年1—11月,安徽地方国资参与收购上市公司达8起,数量居全国第一。

汽车产业正是“爆发区”。

早在2024年7月,黄山国资以约11.57亿元间接拿下光洋股份(002708.SZ)实际控制权,成为安徽此轮并购潮的开端。

几乎同一时间,该公司与安徽黄山高新区管委会签署《战略合作框架协议》,推动建立“长期、深度战略合作关系”。

光洋股份认为,协议有利于公司完善公司新能源汽车零部件上下游产业链布局,同时与黄山当地政府共同布局新能源产业链,推动新能源汽车产业的发展。

3个月后,光洋股份很快完成租赁厂房、落地产能工作,并同步推进黄山光洋基地建设,项目建成达产后预期可实现年产值16亿元以上、年纳税5000万元以上。

并购背后是产业布局的深层次需求。

安徽省工信厅相关负责人曾在接受媒体采访时指出,相较于2014年至2016年的并购潮,此轮并购潮从资本运作型并购为主转为产业并购为主、从“规模扩张”转向“价值重构”,主要聚焦产业链强链补链,通过多维融合实现附加值提升,从而产生“1+1>2”的协同效应。

一个细节是,支持企业开展并购重组协调工作机制办公室也设在安徽省工信厅而非金融部门,通过产业并购推动企业做大做强、增强重点产业竞争优势之意溢于言表。

而在光洋股份之后,安徽多个地市国资也纷纷“加码”汽车产业。

去年8月,黄山开投通过“协议收购+放弃表决权”方式,取得天津锐新科技(300828.SZ)控制权,后者主营产品为汽车轻量化及汽车热管理系统部品及部件等,再度推动黄山汽车产业链强链。

马鞍山江东产投收购蓝黛科技(002765.SZ),也是聚焦新能源汽车核心配套环节,与当地的汽车制造产业集群形成协同。

去年底,滁州国资入主“中国工业设计第一股”毅昌科技(002420.SZ),实现滁州市级国资收购产业链上市公司的“零突破”,旨在提升其在新能源汽车液冷结构件领域的核心竞争力。

补短板

近段时间以来,安徽密集召开会议,推进汽车产业高质量发展正是核心议题。

安徽省省长王清宪强调,要加快建设具有国际竞争力的汽车产业创新生态,推动安徽汽车产业提质升级、行稳致远。

伴随去年登上汽车产量第一大省之位,安徽汽车产业正迈入新阶段。

如安徽省新能源汽车产业集群建设战略咨询委员会主任委员钟志华此前所言,“发展汽车产业,当然要有规模,但紧接着就要提质量、建品牌、强能力。”

对于安徽而言,重点被聚焦在产业链上。

当地媒体指出,对比广东,尽管安徽在整车数量上实现了反超,但若聚焦具体产业链,安徽仍短板明显。在实现“造车闭环”的同时,安徽缺乏有标识度、影响力的零部件制造商,在芯片等关键环节甚至存在被“卡脖子”的风险。

反过来,产业链又恰是安徽汽车产业发展的重要原因。数字显示,2024年,汽车零部件企业已占安徽汽车产业链企业总数的60%,贡献了48%的产业链营收。

从某种意义上说,安徽要推动汽车产业高质量发展,离不开对零部件产业的提质增效。而在合肥“验证”的国资引领产业发展模式,又颇适合安徽地市垂直分工的汽车制造格局。

纵观安徽汽车制造版图,不难发现一种“双核引领-多点支撑”的网状生态。在全省造车一盘棋中,每座城市都有属于自身的生态位:

宣城是安徽省三大汽车零部件生产基地之一;铜陵、马鞍山聚焦电池材料;安庆发力“三电”及专用车;池州专攻镁铝轻合金零部件与汽车电子;亳州培育“三电”配件;蚌埠深耕车载显示、汽车玻璃与传感器;淮北探索陶铝新材料;六安布局氢燃料电池……

而在清晰且差异化的分工下,各地也便于调动资源集中火力、精准施策。

比如,国资并购动作较快的黄山,划定了汽车电子电器、刹车片、汽车转向系统、IGBT铜底板散热器、汽车座椅骨架等细分产业赛道。包括光洋股份在内的新项目,不仅有望带动重点产业提升显示度和科技水平,还能为黄山拓展汽车轴承、车桥、智能网联零部件、专用车等新领域。

安徽省工信厅相关负责人曾指出,地方平台公司开展并购,可以为当地产业发展引入优质资产,通过“瞄准赛道、精准布局、协同赋能、构建生态”的路径,加速推动地方产业升级壮大。

建生态

更重要的是,汽车产业整体正处于新一轮跃升“关口”,安徽也需要储备资源、提前蓄势。

此前,安徽“十五五”规划建议提出,聚焦智能网联新能源汽车等战略性新兴产业,一体推进创新设施建设、技术研究开发、产品迭代升级,加快新兴产业集群化、规模化发展。

图片来源:新华社

去年初,在2025年中国电动汽车百人会论坛上,比亚迪汽车董事长兼总裁王传福作出预判,如果说上半场的电动化是改善性的,下半场的智能化则是颠覆性的。

在外界看来,汽车产业“下半场”的竞争,将更加聚焦于核心技术、系统集成与生态构建。

整车企业已然行动起来。

一个月前,蔚来在合肥经开区举行第100万台量产车下线仪式活动。这个蔚来创始人李斌眼中的“新起点”,蔚来、奇瑞、江淮汽车三家安徽主要整车厂齐聚,签署产业协同创新协议,以期积极构建一个开放协同、具有国际竞争力的产业生态,推动汽车产业从“规模领先”向“价值领先”跃迁。

而对于“星罗棋布”的安徽造车体系,这也意味着,需要从整体上推进新一轮生态构建,推动转型动力传导至产业链的上游。

也有人再次将目光投向广东。

一种观点认为,相比安徽,广东在智能网联核心、豪华车企以及价值链厚度等方面仍具领先优势,高端要素和全球品牌则是支撑其产业转身的底座。

数据显示,作为国内探索自动驾驶起步最早的城市之一,广州自动驾驶已开放1298条测试道路,在全国排名第一,今年广州还成为国内首个车联网车载终端应用突破一万辆的城市。在外界看来,广东将有望从“汽车产量第一省”向“汽车产业第一省”转变。

反观安徽,安徽省汽车战咨委执行秘书长、安徽省智能网联新能源汽车创新中心主任任林杰曾在受访时指出,正在加速建设汽车零部件产业集群的皖北,在智能网联技术渗透率不足,包括产业布局相对不完善的一系列问题依然存在。

奇瑞董事长尹同跃曾说,造车是一场马拉松,加速跑时必须掌握好节奏、调整好气息,这样才能跑得更久。面对这场远未终局的比赛,安徽还要不断更新策略、保持定力。