救市!上海楼市,亮剑了

作者:余飞

01

上海楼市,出大招了

新年救市第一枪,由上海打响。

2月25日上海出台的《关于进一步优化调整本市房地产政策的通知》,主要内容如下:

非户籍(包括家庭或成年单身人士)在外环内买住宅的社保或个税年限,从之前的3年降低为1年。3年社保或个税满3年的非户籍(包括家庭或成年单身人士),可以在外环内再多买1套。

此外,上海还进行了购房政策创新,提出没有上海户籍、社保也不用担心,如果你有5年以上的上海居住证,也可以买1套 (不限位置)。

非户籍(包括家庭或成年单身人士)如果在上海缴纳了1年社保或个税,可以在外环外购买住房不限套数。

提高住房公积金最高贷款额度,家庭从160万提高到240万。如果叠加多子女、购买绿色建筑,最高可以达到324万元。对购买第二套住房的最高贷款额度也相应予以提高。

上海户籍居民家庭中的子女成年后,购买住房属于成年子女家庭唯一住房的,暂免征收个人住房房产税。即对购房人于未成年时(或于上海个人住房房产税试点前)已与父母、(外)祖父母共同拥有住房的,在上海新购或置换住房后,该住房仍属于成年子女家庭唯一住房的(除上述共同拥有住房外),暂免征收个人住房房产税。

尽管上海依旧延续着过往的挤牙膏式的放松策略,但作为中国楼市信仰之城,上海楼市在农历2026年打响救市第一枪,信号意义非常。

本号认为,其释放的最重要信号是:

2026年将是楼市疯狂救市之年。

02

房贷、商品房销量均创新低

之所以有此判断,主要在于2025年的中国楼市,在持续降低之下,多项指标再创新低。

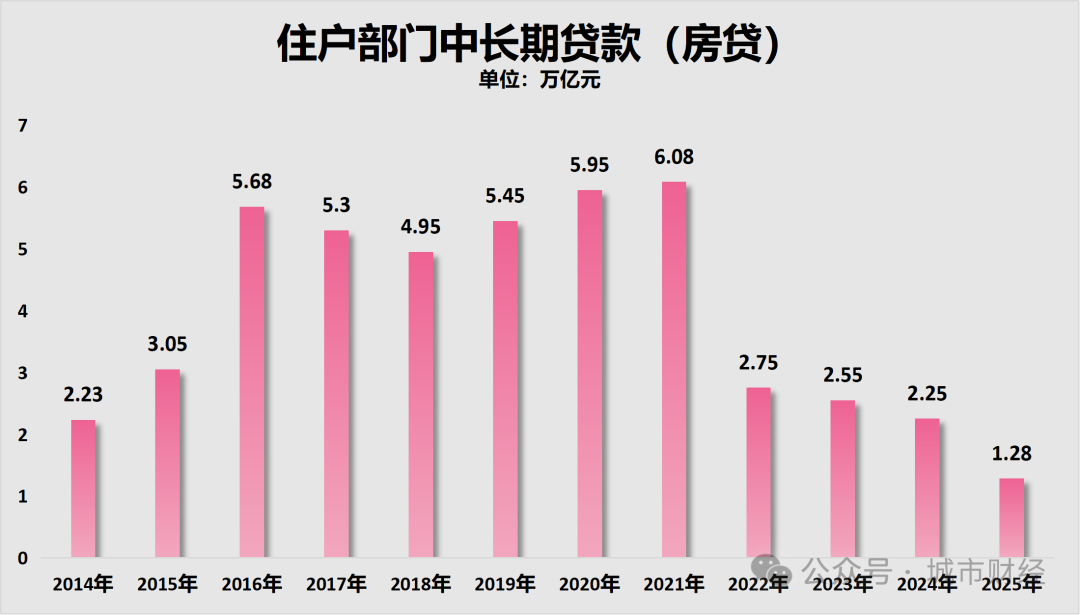

比如房贷:

央行披露:

2025年,住户贷款增加4417亿元,其中,短期贷款减少8351亿元,中长期贷款增加1.28万亿元。

短期贷款主要指消费贷,如买车等,中长期贷款主要指房贷。

可以看到,短期贷款不仅没有增加,反而在减少。而反映房贷的中长期贷款仅增加1.28万亿,相较于2024年的2.25万亿,又出现了大跳水。

制图:城市财经;数据:央行

这意味着,当下大家整体贷款意愿非常弱。

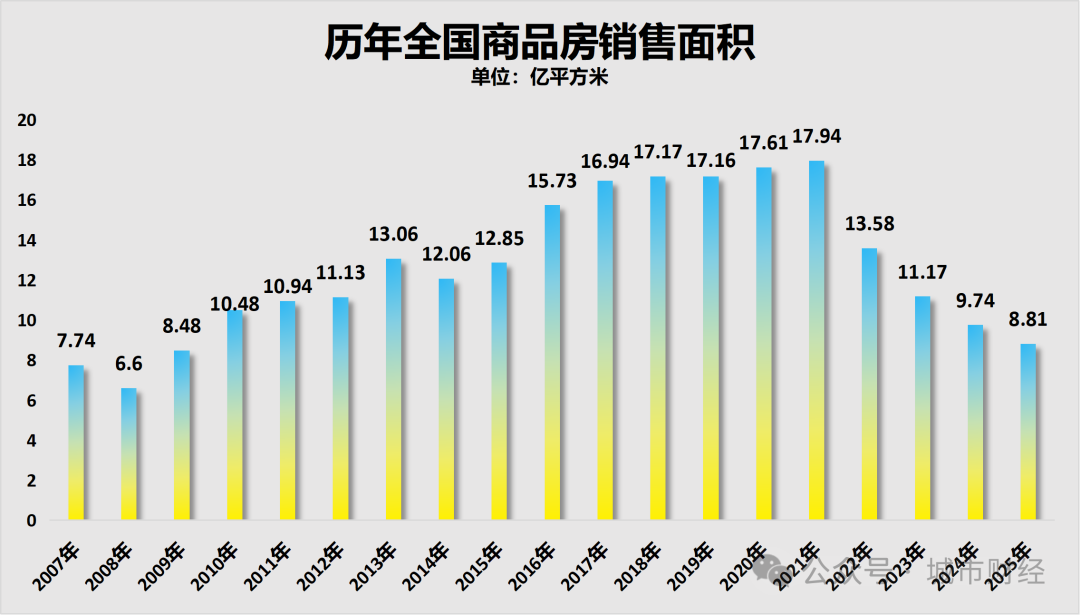

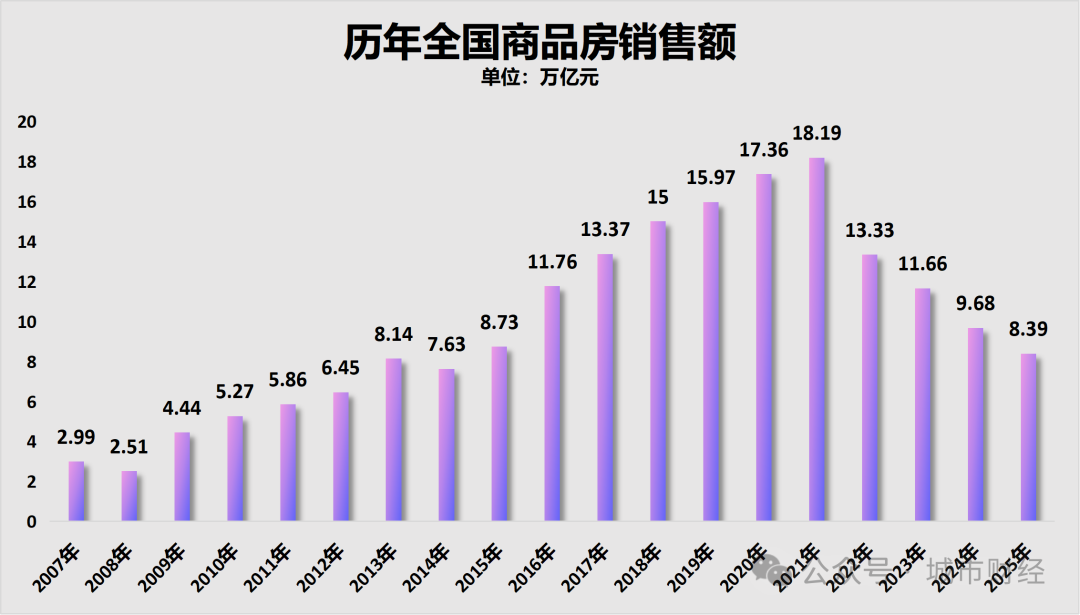

比如商品房销售面积与销售额:

2025全年商品房成交数据跌破“双9”,进入“双8”,也即商品房销售额跌破9万亿,商品房销售面积跌破9亿平方米。

国家统计局披露:

2025年,新建商品房销售面积88101万平方米,比上年下降8.7%;其中住宅销售面积下降9.2%。新建商品房销售额83937亿元,下降12.6%;其中住宅销售额下降13.0%。

制图:城市财经;数据:国家统计局

制图:城市财经;数据:国家统计局

具体到上海方面来看,上海统计局披露:

2025年上海房地产开发投资下降3.1%;商品房销售面积下降4.6%,其中住宅销售面积下降9.7%。

来源:上海统计局

03

2026,房地产大救市之年

形势逼人,无论是从去年的宏观数据来判断,还是上海所释放的信号,都在强调2026年,自上至下,必然有大动作。

关键问题来了,房地产会否在今年筑底?

中国房地产究竟何时见底,是过去四年被反复追问、却始终难以给出明确答案的问题。

之所以难,是因为房地产的“底”从来不是某一个价格点,而是一个由供需关系、居民购买力和资产回报逻辑共同决定的区间。

如果只盯着房价涨跌,很容易被短期波动误导。

之前本号反复从人口、大环境、信心、就业几个角度分析过,强调了楼市回暖必须建立在大环境回暖的基础上。

之前本号从另外三个角度分析过,也即三个最底层、最不容易被政策短期扭曲的指标:

租金回报率、房价收入比以及新房去化周期。

这三者,分别对应房地产的资产属性、居民负担能力和市场供需状态,是判断市场是否真正触底的“铁三角”。

第一,先看租金回报率。

长期以来,中国房地产的核心逻辑并不在“租”,而在“涨”,租金更多只是一个象征性存在。

但当房价上涨预期被打破之后,房地产作为资产,终究要重新接受现金流的检验。

从权威机构和主流媒体披露的数据看,2025年前后,全国百城住宅租金回报率大致在2.3%左右,一线城市略低,不到2%,这一水平虽然较2022年至2023年的低点有所修复,但仍明显偏低。

作为对照,无论是纽约、东京还是伦敦,核心城区住宅的长期租金回报率普遍在4%左右,至少显著高于当地无风险利率。

中国当前的状态是,租金回报率刚刚接近长期国债收益率,尚未形成足以吸引长期资金回流房地产的比较优势。

这意味着什么?意味着市场还在“去投资化”的过程中,但也意味着最糟糕的阶段正在过去。

因为在房地产历史上,真正的底部区间,往往出现在房价下跌速度放缓、租金相对坚挺、租金回报率被动抬升的阶段。

从趋势看,如果房价继续温和调整、而租金在城市人口集中和租赁需求扩张的支撑下保持小幅上涨,租金回报率在2025年下半年到2026年间逐步接近2.5%甚至更高,并非没有可能。

一旦这一水平稳定下来,房地产就会重新具备“持有而非博弈”的基础条件,这是市场见底的第一个信号。

但仅有租金回报率改善,还不足以确认市场真正触底。

第二个更关键、也更贴近普通家庭体感的指标,是房价收入比。

房价收入比反映的不是投资者的预期,而是居民真实的支付能力。

从公开数据看,中国重点城市的房价收入比在过去十年里一度长期处于高位,全国平均水平曾明显高于10倍,一线城市核心区甚至达到20倍以上。

与发达经济体普遍5-7倍的水平相比,中国住房的可负担性显然偏弱。

近两年,在房价回调与收入缓慢增长的共同作用下,这一指标已开始下行,全国层面大致回落至10倍左右,但距离真正“舒服”的区间仍有距离。

需要强调的是,房地产的底部并不一定出现在房价最低的时候,而往往出现在房价收入比回落到一个能够重新激活刚需和改善需求的区间。

当年轻家庭不再需要透支几十年的未来收入才能买房,交易才会自然恢复。从这一角度看,如果没有大幅度、持续性的居民收入增长,房价继续通过时间换空间向下消化,房价收入比在2026年-2027年前后进一步回落到9倍甚至更低,才更符合历史上“可持续底部”的定义。

这也意味着,全国层面的房地产真正完成底部构筑,时间大概率不会早于2026年。

第三个指标,则是最直观、也最“残酷”的新房去化周期。

去化周期本质上就是市场用脚投票的结果。

通常认为,12到18个月是比较健康的区间,而过去几年,全国商品房库存一度将去化周期推高至20个月甚至更长。

目前全国层面的去化周期依然偏长,说明供给端的压力尚未完全释放。只有当库存被实质性消化,开发商不再被迫以价换量,土地市场与新开工才可能形成良性循环。

从节奏判断,如果当前去库存政策持续推进,销售保持温和修复,全国新房去化周期在2026年内回到18个月以内,是一个相对现实的判断。而这,恰恰是房地产市场真正“止跌企稳”的必要条件。

把这三个指标放在一起看,结论其实非常清晰:

租金回报率决定的是资产是否值得长期持有,房价收入比决定的是需求是否具备可持续性,而去化周期决定的是供需是否已经出清。三者同时改善,房地产才算真正见底。

就目前的数据和趋势而言,最乐观的判断也只能是:2026年是关键验证期,而全国意义上的“确认底部”,更可能出现在2026年下半年到2027年之间。

当然,全国见底不意味着所有城市同步见底。

城市分化,才是这一轮周期最显著的特征。

北京和上海由于资源高度集中、需求韧性强,价格下跌空间相对有限,但同时房价收入比高、租金回报率低,也决定了其修复节奏不会太快,更可能在2026年之后逐步完成筑底。

深圳和广州则因为人口结构更年轻、产业活力更强,库存调整相对更快,部分区域的去化周期已经明显改善,这使得它们更有可能在2026年前后率先进入“底部右侧”,但价格全面回升仍需要更长时间。

至于杭州和成都这样的新一线城市,人口净流入明确、产业方向清晰,在控制供给之后,三项指标的修复弹性反而更大,存在在2025年底到2026年间率先完成阶段性见底的可能。

而更多人口持续减少的三四线城市,其房产已经失去了金融属性,成了纯消费品。

归根结底,中国房地产的这一轮调整,不是简单的周期波动,而是一次深度去金融化、去杠杆化和再定价的过程。

底部不会以“暴涨”的方式出现,而是以成交恢复、指标改善、预期修复的方式悄然形成。

当租金开始支撑价格、收入重新匹配住房、库存回到合理区间时,市场自然会给出答案。

对于判断“何时见底”,与其执着于某一个时间点,不如看清这三条底层逻辑正在同步发生变化的方向。

而这,恰恰是2026年之后最值得关注的地方。