中东局势骤然升级,国际金融市场六大研判

美以下一步军事行动部署、伊朗新政权的稳定性及其后续报复的烈度成为影响国际金融市场短期走势的关键变量,其中,原油与黄金作为地缘敏感资产,其价格波动或最为剧烈

文|杨子荣

2026年2月28日,美国与以色列对伊朗发动联合军事打击,导致包括最高领袖哈梅内伊在内的多名伊朗核心领导层身亡。与以往的有限摩擦不同,此次美以对伊朗的军事打击仍在持续升级过程中,极大地推高了中东地区的不确定性。尽管目前行动仍局限于空袭与导弹打击,地面部队尚未介入,但美以下一步军事行动部署、伊朗新政权的稳定性及其后续报复的烈度成为影响国际金融市场短期走势的关键变量。

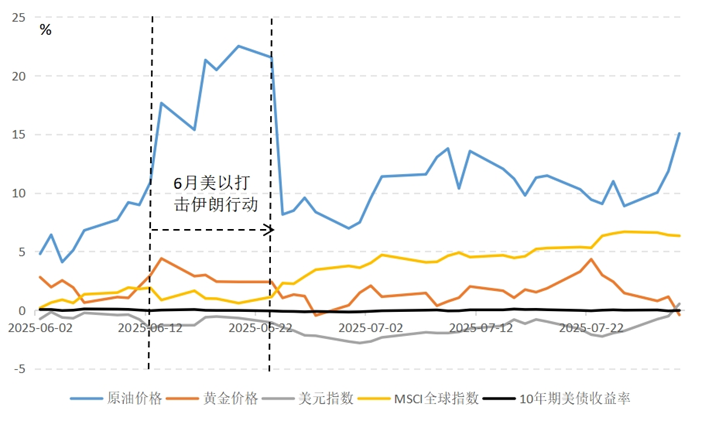

回顾2025年6月13日凌晨,以色列对伊朗发动大规模空袭,目标直指伊朗的核设施和军事目标。袭击导致伊朗伊斯兰革命卫队总司令萨拉米等多名高级指挥官身亡。随后,伊朗发起“真实承诺-3”行动进行反击。6月21日,美国发动“午夜之锤”,对伊朗三处核心核设施实施打击。6月23日,以色列和伊朗就“全面彻底停火”达成一致,该次军事冲突暂告一段落。彼时,国际金融市场的短暂波动(见图1)可作为本次事件的低烈度参照系。然而,鉴于本次打击层级更高、政治冲击更强,金融市场反应预计将更为剧烈且深远,其中,原油和黄金的价格反应首当其冲。

基于此,本文构建两种情形对国际金融市场走势进行推演:一是低烈度情形,美以维持空中压制,伊朗因指挥中枢受损难以组织有效反击,冲突未实质性阻断波斯湾能源通道;二是中高烈度情形,伊朗新政权快速整合国内力量,通过封锁霍尔木兹海峡或打击美军基地实施非对称报复,导致冲突长期化、扩大化。

图1 国际金融市场指标

注:各指标均以5月30日为基准进行归一化处理。其中,各类资产价格表现为累计百分比变化,10年期美债收益率表现为绝对数值变动。

数据来源:Wind

第一,石油价格短期将因恐慌情绪出现脉冲式上涨,中期走势或取决于霍尔木兹海峡的通航权。2025年6月的经验显示,地缘冲突瞬间点燃了油价导火索,布伦特原油一度突破80美元/桶,但在地缘政治风险降温后油价快速回落。本次事件中,石油定价逻辑再次由供需基本面切换至地缘政治风险溢价主导模式。在低烈度情形下,若伊朗因内部权力真空无法组织有效反击,随着市场确认波斯湾的石油供应未受物理中断,且沙特等国闲置产能足以覆盖心理缺口,风险溢价将被迅速挤出,市场将演绎脉冲上涨后均值回归的行情。在中高烈度情形下,若伊朗新政权有能力且实际封锁霍尔木兹海峡(承载全球约20%石油运输量),鉴于原油需求的短期价格刚性,这种物理性断供将导致油价突破技术阻力位,甚至引发持续飙升。

第二,黄金价格短期将由地缘避险情绪主导,出现一定程度的跳涨;若冲突长期化,将开启从避险工具向滞胀对冲资产的职能切换,进而获得更长久的上涨动能。参照2025年6月走势,若冲突未扩散,缺乏基本面支撑的恐慌性溢价将迅速消退,金价面临获利回吐压力,回归美联储货币政策等基本面主导的逻辑轨道。若中东陷入长期碎片化动荡,甚至引发能源危机与通胀预期飙升,叠加全球经济增长停滞风险,黄金将确立更长周期的结构性牛市。届时,机构投资者将进一步增配黄金,以对冲信用货币购买力下降及主权债务风险。

第三,全球股市面临价值重估,能源与军工板块或成为对冲风险的主要收益板块。参照2025年6月走势,若伊朗无法有效反击,全球股市在经历初期的下跌后,随着恐慌情绪消退,资金将回流权益资产,完成估值修复。若中东地区陷入长期动荡,能源价格高企将通过输入性通胀挤压制造业利润,全球股市将陷入长期阴跌。行业层面将出现剧烈的K型分化,能源与军工板块作为必需配置将持续跑赢大盘,而高估值的科技成长股则受到无风险利率上行预期的压制,将面临明显的估值回调压力。

第四,美元指数短期因地缘不确定性而上涨,但难以扭转长期价值中枢下移。参照2025年6月走势,短期内,地缘政治不确定性将激发全球资本的流动性偏好,迫使资金从新兴市场回流美元体系寻求避风港,推动美元指数短期走强。长期内,此次激进军事行动可能被非西方阵营视为美元霸权与地缘工具的进一步武器化,从而倒逼“全球南方”国家加速“去美元化”进程(如增加黄金储备、建立本币结算)。叠加美联储处于降息周期及美国债务高企,美元长期价值中枢下移的结构性趋势并未改变。

第五,长端美债收益率短期将受避险情绪驱动下行,但中长期走势面临多重宏观因子的复杂博弈。鉴于本次冲突烈度远超2025年6月,短期高度的地缘不确定性将驱使全球流动性涌入美债市场寻求庇护,进而压低名义收益率。然而,中长期来看,长端美债收益率的下行空间或被两大结构性阻力锁定:一是潜在的能源供给冲击可能推升盈亏平衡通胀率;二是全球阵营对立加剧,可能促使全球央行出于“去美元化”的考量而加速减持美债,导致市场索取更高的期限溢价。尽管美联储降息周期提供了一定的下行锚点,但最终收益率曲线的形态将取决于避险买盘与通胀溢价、供需结构重塑之间的动态平衡。

第六,全球资本流向面临重塑,呈现出显著的“从外围向核心”回流与“防御性轮动”特征。在宏观地域层面,受地缘政治尾部风险与能源供应链脆弱性的驱动,国际资本将加速从地缘动荡的中东、能源敞口巨大的欧洲及风险溢价飙升的新兴市场撤离,向具有深度流动性的美国本土等市场回流。与此同时,避险情绪可能推动资金从高收益债(即信用评级较低的企业债)、加密货币及高波动权益资产中恐慌性出逃,转而拥挤交易货币市场基金与短端美债以锁定流动性;在权益资产内部,通胀预期与地缘不确定性的共振可能迫使机构投资者抛售对利率敏感的长久期科技成长股,转而对上游能源、贵金属及军工防务板块进行防御性配置。

(作者为中国社会科学院世界经济与政治研究所全球宏观经济研究室副主任;编辑:张威 )