国富人寿董事长终落定!业绩创历史新高,净资产、偿付能力承压

来源:机构之家

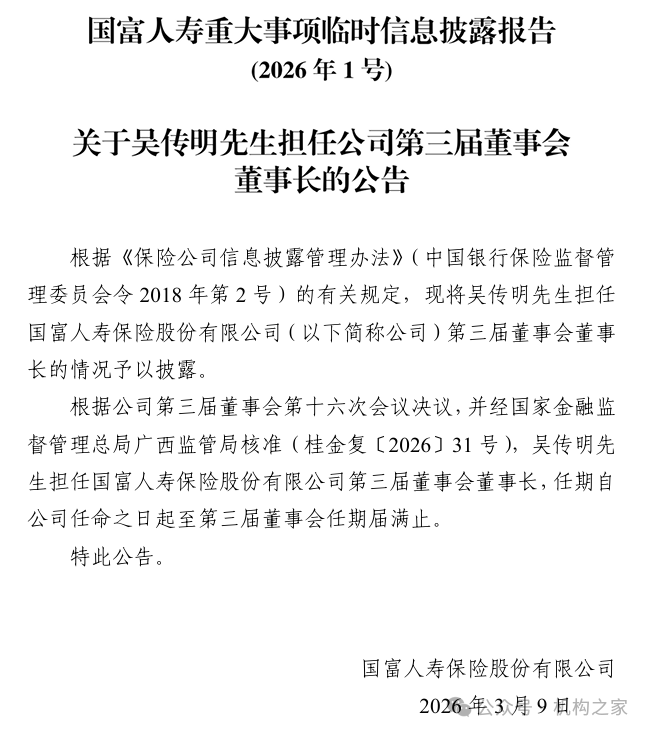

在时隔近一年后,国富人寿董事长一职终于正式落定。机构之家获悉,3月9日,国富人寿发布公告:根据公司第三届董事会第十六次会议决议,并经国家金融监督管理总局广西监管局核准(桂金复〔2026〕31号),吴传明担任国富人寿第三届董事会董事长。这位自2025年8月起代行董事长职务的“老国富人”,就此完成从“代”到“正”的身份转换。

来源:公司公告

时隔一年董事长终落定

2025年4月2日,王海河辞去国富人寿董事长等所有职务。这位拥有国家开发银行、广投集团等多重金融背景的掌门人,任职时间不足两年便转任国海证券董事长。

这延续了国富人寿成立以来的某种“传统”:成立不足七年,已迎来三任董事长辞任。首任董事长崔薇薇履职仅一年多便离开;第二任唐咸历任职三年多,是目前任期最长的一位;王海河的任期则定格在不足两年。对于一家尚在成长期的险企而言,频率颇为频繁。

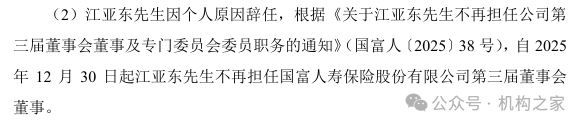

王海河离任后,经董事推举,暂由公司董事江亚东代为履行董事长职权。这位“80后”此前还担任广投集团人力资源部总经理、党委组织部/党委统战部部长。但根据国富人寿2025年四季度偿付能力报告,江亚东已于2025年12月30日卸任公司董事。

来源:2025年四季度偿付能力报告

随着王海河的离任以及江亚东的短暂过渡,吴传明正式走向台前。履历显示,吴传明早年曾任职于广西邮政储汇局,后进入原保监会系统,在南宁特派办、广西监管局办公室历练多年,官至主任。离开监管后,他先后在广西投资集团金融控股有限公司担任副总经理,随后进入国富人寿,历任总监、总经理助理、合规负责人、董事会秘书、首席信息官、党委副书记等职。2025年8月起出任公司董事,并随即代行董事长职务。

这是一条典型的监管、股东、公司三重背景交织的职业路径。监管出身为他提供了政策敏感度,股东背景则意味着广投系的信任票,而在国富人寿内部多个核心岗位的轮转,又让他比其他空降高管更了解这家公司的肌理与痛点。

与人事变局同步推进的,是股权结构的相应调整。2025年1月,广投金控斥资8300万元入股国富人寿,以3.52%的持股比例成为第八大股东。增资后,广投集团及其关联方合计持股比例升至34.17%。5月中旬,第二大股东唯品会追加6000万元投资,持股比例升至25.37%。这一举动使得广投集团及其关联方合计持股比例被稀释至33.33%。

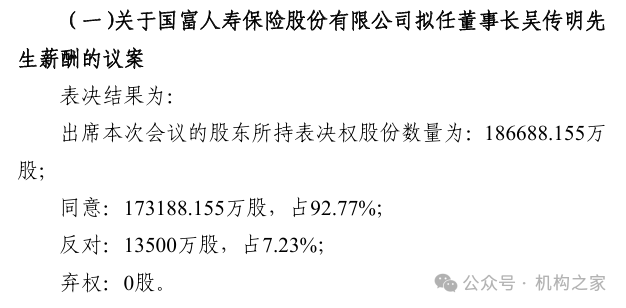

然而,股权层面的“铁板一块”并未传导至董事会。看似稳固的控制结构之下,决策层面的分歧却浮出水面。机构之家注意到,在近期多项议案中,反对票的身影频繁出现。尤为值得关注的是,一份涉及拟任董事长吴传明薪酬的议案,遭遇个别股东的明确反对。而反对者指向清晰,为持股13500万股的上海恒大建材市场管理股份有限公司。

来源:公司公告

在2025年6月的董事会选举中,这一分歧已现端倪。彼时,公司选举两名新晋董事:吴传明和钟伟,均获得16.11亿票支持,占出席会议有效表决股份总数17.46亿股的92.27%。相比之下,上海恒大建材提名的候选人祁伟荣仅获2.7亿票,占比15.47%,最终落选。

根据2025年四季度偿付能力报告披露,2025年公司实际支付的最高年度薪酬为239万元,董事会层面,一人薪资落在100万-500万元区间,一人位于50万-100万元区间。相较于同业同体量公司,这一薪酬水平并不“出格”,议案反对票的出现,或许不在于薪酬数额本身,而是其背后所代表的治理权责分配成为博弈的焦点。

来源:2025年四季度偿付能力报告

业绩高增长、偿付能力面临较大压力

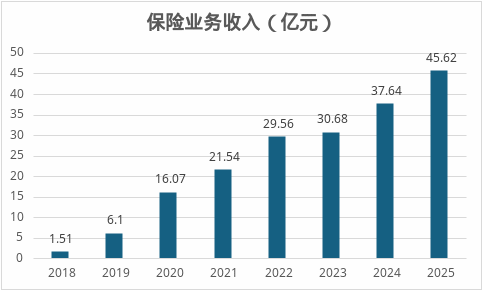

根据2025年四季度偿付能力报告,这家总部位于广西的区域性险企全年实现保险业务收入45.62亿元,同比增长21.2%;净利润3.34亿元,较2024年的1.59亿元增长110.06%。

从业务端看,国富人寿近年展现出强劲的扩张势头。除2023年因偿付能力约束导致保险业务收入增速骤降至3.8%之外,2024年及2025年,其保费增速分别为22.7%和21.2%。这意味着公司仍处于规模快速爬升的通道,尚未触及区域市场的天花板。

数据来源:年报、偿付能力报告

从盈利轨迹来看,国富人寿自2018年成立后始终深陷亏损困局。2018年至2023年间,公司净利润依次报收 -1.19亿元、-0.47亿元、-0.66亿元、-1.55亿元、-2.80亿元和 -2.25亿元,六年累计亏损达8.91亿元。转机出现在2024年。随着新会计准则切换,国富人寿实现历史性扭亏,首次录得1.59亿元净利润。这一向好态势延续至2025年,偿报显示公司实现净利润3.34亿元,盈利显著扩大。

来源:2025年四季度偿付能力报告

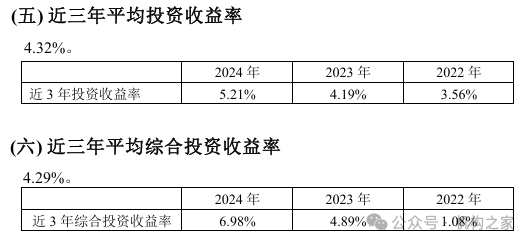

新会计准则的切换无疑是利润释放的技术性推手。但技术因素之外,投资端的贡献更为关键。数据显示,2022年至2024年,国富人寿投资收益率从3.56%攀升至5.21%,综合投资收益率更从1.08%大幅跃升至6.98%,走出了一条陡峭的上行曲线。2025年,两项收益率分别达5.85%和5.52%,维持稳健态势。持续优化的投资成绩,正悄然成为这家区域寿险突围的重要筹码。

来源:2025年四季度偿付能力报告

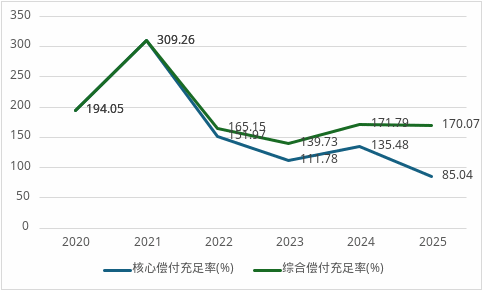

然而,亮眼数字之下,隐忧如影随形。截至2025年末,国富人寿总资产177.78亿元,净资产仅5.67亿元。相较于177亿元的资产盘子,5.67亿元的净资产意味着极薄的“安全垫”,一旦市场波动加剧,资本消耗将以更快的速度传导至偿付能力。

这正是国富人寿当前最紧迫的挑战。2025年四季度末,公司核心偿付能力充足率、综合偿付能力充足率分别为85.04%、170.07%,较上季度末分别减少42.29个百分点、52.79个百分点。偿付能力报告将这一骤降归因于“贴现率下行导致的净资产减损”。更令人担忧的是下季度预测数:核心偿付能力充足率预计降至66.71%,综合偿付能力充足率预计降至130.06%。前者距离50%的监管红线,仅剩16.71个百分点的缓冲空间。

数据来源:偿付能力报告

从国富人寿2026年工作会议来看,新一任管理层对这道难题已有清醒认知。

代行董事长已逾半年的吴传明,在这场定调全年的会议上,将2026年定义为“公司乘势而上、提质增效、争先进位的关键一年”。他划出八条主线,其中包括:多措并举,筑牢资本根基,守住稳健经营生命线,为业务可持续发展提供资本保障;聚焦主责主业,深化协同拓局,夯实高质量发展基础;坚持价值投资,优化资负联动,稳定提升收益水平。

比吴传明的战略表述更具象的,是总经理段炜的战术部署。这位操盘手将2026年的经营主题定为“破局提升、开源提效”为主题,以开源为核心,以提效为支撑,全力推动公司从“规模优先”向“效益优先”、从“跟随模仿”向“特色突围”的转变。

“规模优先”向“效益优先”的转变,意味着不能再单纯依赖保费高增长,而要在产品定价、成本控制、价值贡献上动真格。“跟随模仿”向“特色突围”的跃迁,则要求从“别人做什么我做什么”的被动跟随,转向“区域市场需要什么我做什么”的主动引领。能不能破局,能不能提效,不仅取决于战略的清晰度,更取决于执行的真实力。