避险之王,为何突然失灵?

独家抢先看

本文约稿作者 | 哥吉拉

一直以来,“大炮一响,黄金万两”是被投资者奉为圭臬的铁律。

可今年以伊战火重燃,中东局势全面升级,原油价格应声暴涨,但黄金,这个本该笑到最后的安全资产,却意外遭遇重挫。

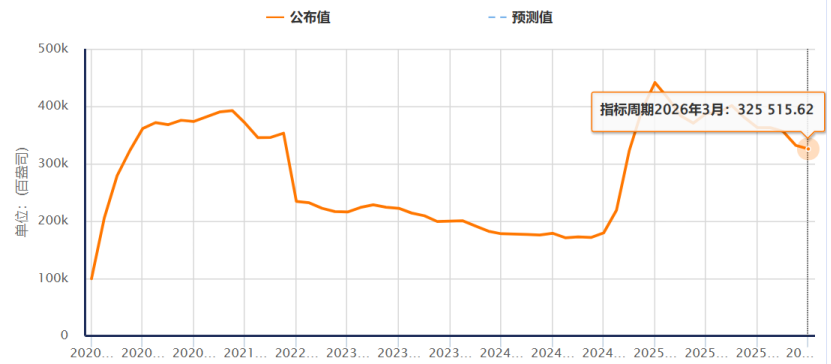

3月3日,金价单日大跌4.46%。随后虽有小幅反弹,但很快又掉头向下,接连放量回调。最近短短两天,金价累计跌去200美元,目前正死守5000美元的核心防线。

(纽约黄金主力期货合约价格走势,来源:同花顺)

白银更惨。3月2日以来累计跌近15%,3月3日当天更是重挫5.25%,退守80美元关口。

战争越打越烈,恐慌情绪蔓延,黄金的避险光环,怎么突然就不灵了?

更重要的是——接下来,金价会怎么走?

01

避险失灵,发生了什么?

要搞清楚黄金为什么跌,得先搞清楚最近市场在慌什么。

最核心的变量,是油价。

以伊战事升级后,霍尔木兹海峡——全球最重要的石油运输通道——被实质性封锁。

更令人不安的是,伊朗方面已放话:要让油价干到“200美元”。

其实战争一开始时,金价是一度大涨的。

2月18–23日春节假期,美国与伊朗在波斯湾军事对抗加剧,导弹袭击风险陡增;尤其是2月28日美以联合对伊朗发动军事行动,伊朗高层遇袭,中东局势急剧恶化。

期间,市场担忧冲突冲击全球能源供应链,触发强避险潮,资金从股市、债市撤离,涌入黄金;导致2月下旬国际金价从4900美元/盎司一度飙升超过5400美元/盎司,创下历史新高。

但很快,这个逻辑被强势扭转了。

3月3日,伊朗正式宣布封锁霍尔木兹海峡,布伦特原油单日暴涨8%,欧洲天然气飙升40%。这让市场突然意识到:油价飙涨,意味着通胀压不住了。

通胀压不住,就意味着美联储没法降息。

CME利率期货显示,市场对3月降息的预期从70%骤降至2.5%,6月降息概率从78%砍到39%,全年降息幅度从150bp下调至50bp以内。

当天,美元指数大涨0.7%,站上99.5;10年期美债收益率跳升7bp至4.05%。

这导致了黄金持有机会成本飙升,资金开始从黄金大量涌向美元、美债。

更严峻的是,随后以伊战争不断激化,随着霍尔木兹海峡被实际性封锁,国际原油价格进一步飙升,一度涨至120美元/桶的极端水平。

(布伦特原油价格走势,来源:同花顺)

而另一方面,在当时黄金价格已经飙升到5400美元的历史高位,积累了空前巨大的盈利空间。刺激了机构、短线资金高位获利了结,触发程序化抛售潮。

实际上,这是市场对黄金交易逻辑一次全面强力转向,逻辑链条其实很清晰:

中东战事→油价飙涨→通胀预期升温→降息预期逆转→美元/美债收益率飙升→黄金高位抛售。

简单一句话:美元涨,黄金跌。

在很多时候,这个规律实都是一个很符合现实走势,因为黄金是不生利息资产,美元利率越高,持有黄金的机会成本就越大。

换言之,美元越值钱,用美元计价的黄金就更便宜。

同理,美元指数走强,黄金价格也会相应走弱。

所以如果我们把今年来的美元指数走势与黄金价格走势叠加,会看到它们几乎是完全背离的。

当然,在极端避险、全球战争危机、全球央行疯狂购金的环境时,美元和黄金可以也同时大涨的(如俄乌战争刚爆发时)。

但这一次黄金价格由于前期已经飙升太多,已经计价了以伊战争预期(2025年6月以伊开打,2026年初美伊局势加剧也导致金价史诗级大涨),所以这次金价回调,是情理之中的。

那么现在的问题是:接下来会怎样?

答案也很直接:只要油价还在涨,通胀还在升温,降息预期还在被压制,黄金就很难翻身。

看看美元指数的K线图,不仅已经突破100美元,还在量价齐升,这在技术分析中是极具杀伤力的单边趋势,叠加高通胀导致美联储降息预期被压制,美元指数仍有冲高的可能。

(美元指数走势,来源:futu)

反观黄金的K线,目前已跌回5000美元的核心防线,但已经开始有难以站稳的迹象,一旦跌破这个位置,短期下杀的可能就会变大。

02

短期承压,长期逻辑没变

短期来看,“美元涨、黄金跌”的交易逻辑被持续强化之下,黄金的抛压会很大。

但我们也要看清楚,美元指数的走强,并不是美元变强了,而是其他货币变弱了。

实际上,能源危机、地缘冲突,把欧盟、日本、英国等经济体推向了比美国更深的泥潭。欧元、日元、英镑比美元跌得更惨。

但美元本身,同样也是在变烂。

只有黄金,作为去美元化唯一承载锚定资产,才是近年来真正被全球央行和金融机构看好和大举买入的资产。

2022年俄乌战争后,全球黄金市场的游戏规则,已经彻底变了。

美国冻结俄罗斯3000亿美元外汇储备的那一刻,全球国家都看清了一件事:美元资产再“安全”,也不过是美国信用的延伸。美国想动谁,随时可以动。

于是,一场史无前例的去美元化浪潮悄然开启。

2022年到2024年,全球央行每年净购金超1000吨,创下历史纪录。2025年,尽管金价已处高位,全球央行仍购入863吨黄金,远超历史均值。

而且,绝大多数央行并没有减持的打算。世界黄金协会调查显示,95%的受访央行预计未来12个月将继续增持黄金。

它们买黄金,不是为了短期炒作,而是出于国家安全的长期战略。

只要美元信用的风险还在,只要去美元化的进程没有停止,央行就不会停止买金。

截至2026年2月,中国央行已连续16个月增持黄金,2月再增3万盎司,总储备达7422万盎司。

与此同时,各国央行在持续减持美债。今年2月底,美国财政部拍卖160亿美元20年期美债,结果严重遇冷——这就是市场在用脚投票。

全球去美元化的趋势,已经不可逆转。

这种情况下,黄金作为唯一不依赖任何国家信用的超主权货币,自然成为全球央行的终极避风港。

每一次美债信用被质疑,每一次美元被武器化,就会有更多资金从美元体系出逃,涌入黄金。

看看CFTC的最新持仓数据:对冲基金的黄金净多头持仓不断创新高,全球黄金ETF资金流入也在刷新纪录,而黄金的实物库存,却在持续减少。

(美国COMEX黄金库存情况,来源:汇通财经网)

当资金源源不断在涌入,黄金库存却持续减少,金价会怎么走,还用说吗?

摩根大通曾做过一个测算:只要全球持有的美元资产中有0.5%转向黄金,仅此一项,就足以把金价推上6000美元。

这个趋势,其实已经在发生了。

03

尾声:下周三,是关键

3月19日,美联储FOMC将公布利率决议。

虽然市场已完全定价3月不降息,但有两个点值得高度关注:

第一,点阵图——也就是美联储官员对后续降息路径的预期。它比利率决议本身更重要,因为它关乎未来。

第二,鲍威尔的表态。

如果点阵图或鲍威尔的发言中透露出一点点6月可能降息的信号,全球资金可能会迅速涌入股市和黄金市场,推高资产价格。

但如果信号不及预期,美股和黄金可能还会迎来一波回调,黄金的波动幅度会比美股更大。

当然,对于黄金来说,这些都只是短期噪音。

长期看,只要全球去美元化的逻辑还在,黄金的牛市,就远没结束。

这一轮黄金下跌,不是结束,而是新一轮布局的开始。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”