手机厂商,集体涨价

独家抢先看

3月18日,日前,OPPO、vivo等品牌手机的涨价预期相继落地。在此背景下,16日有网友询问小米手机产品是否将涨价,小米集团合伙人、总裁、手机部总裁、小米品牌总经理卢伟冰回应称:“很理解友商的涨价,大家都很难,我们也扛得很肉疼。”

卢伟冰一语道破手机行业目前的艰难处境,一方面是需求仍然不足,另一方面是存储芯片等原材料价格飙涨,手机厂商的涨价行为成为无奈之举。

目前,涨价落地情况如何?涨价幅度能否覆盖日益高涨的原材料成本?手机厂商们将如何应对成本的不断上涨?财联社记者日前走访了上海、深圳多家手机品牌门店,并采访了多位业内及分析人士。

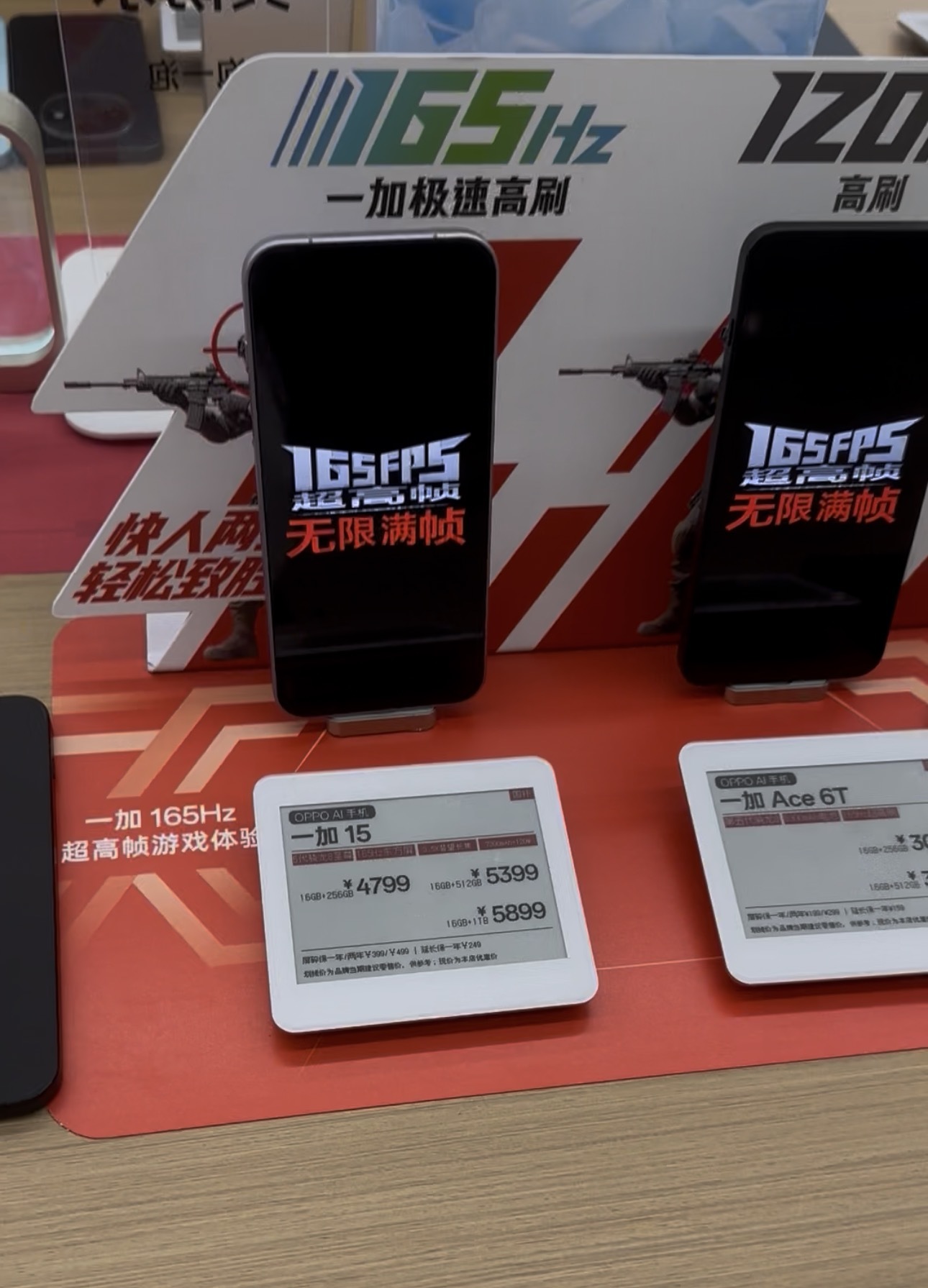

除了已经公开发布调价声明的厂商,其他品牌的涨价计划也已经“在路上”。其中,荣耀、小米的线下门店店员表示已收到调价通知或预期,部分单机价格实际上涨幅度达到500元,最高涨价预期超千元。总体来看,各品牌的低端机涨价幅度在200-500元不等,新款的高端机型涨价幅度则在1000元左右。

业内人士向财联社记者表示,对于低端机来说,目前的涨价幅度难以完全覆盖成本的上涨,以中低端产品为主的厂商处境仍然艰难,短期或将面临亏损。存储芯片价格暴涨之下,手机厂商们一方面备货策略分化,并将战略重点转向了高单价产品;而上游的零部件厂商已开始向其他领域拓展。

涨价预期落地,部分中低端机价格未涨

日前,OPPO发布公告称,面对包括高速存储硬件在内的多项手机关键零部件成本上升,自3月16日0:00起针对部分已发售产品进行价格调整,涉及机型包括OPPO A系列、K系列以及一加,不包含OPPO Find系列、Reno系列以及OPPO Pad系列。

16日,vivo也在其官网发布调价说明表示,受全球半导体及存储成本持续大幅上涨影响,将于3月18日10:00起调整部分产品的建议零售价。

在上海一家OPPO门店,财联社记者发现,12GB+512GB版本的OPPO K13 Turbo和16GB+512GB版本的OPPO K13 Turbo Pro,售价已分别由2299元、2699元上调至2799元、3199元,单机上调500元。该门店工作人员向财联社记者表示,店内一加品牌手机已全部涨价,同样上调500元。

上海某OPPO门店内的一加手机 图片来源:财联社记者/摄

vivo门店方面,上海某门店工作人员日前以X300 Pro为例向财联社记者介绍,线下16GB+512GB版本售价暂维持5999元,但该机型标准版已在线上渠道下线,新增的卫星通信版本售价定为6499元。

该店员透露,即将发布的vivo X300 Ultra预计将上调700元左右。而在vivo16日宣布将进行调价后,记者再次走访一家vivo线下门店时,一名工作人员表示,只要使用内存卡的手机均将调价。

但财联社记者今日再次以消费者身份致电上海及深圳多家vivo门店获悉,vivo新款机的涨价不及预期。以机型X300 Pro为例,目前线下拥有卫星通讯功能的16GB+512GB版本售价仍暂维持5999元。深圳一家门店工作人员向记者坦言,该产品目前实际定价为6499,但是门店补贴了500元,所以事实上并未涨价,还多拥有了卫星通讯功能,暂未涨价主要是考虑到消费者接受度的问题。此外,部分低端机型由于尚有库存,目前也仍未涨价。

除OPPO与vivo外,其他主流厂商的终端定价也有上涨趋势。

上海一家荣耀门店工作人员向财联社记者表示,预计3月将迎来价格调整,未来上调幅度在300元至1000元不等;深圳一家小米门店的工作人员称,有收到即将涨价的通知,但是具体涨价情况还不清楚,可能涨幅在200-500元。

上海多家华为门店工作人员表示,目前尚未接到调价通知,但均提到未来存在涨价可能;苹果门店工作人员则明确表示暂无调价计划。

而新发机型的定价变化进一步印证了终端调价的普遍性。三星新一代Galaxy S26系列标准版和Plus版起售价较上一代上调约1000元;荣耀新一代折叠屏Magic V6的16GB+512GB版本售价10999元,较上一代同规格产品价格同样上调了1000元。

昨日,传音控股(688036.SH)也在互动平台表示,公司近期发售的新产品已在不同市场采取了不同程度的涨价策略。

对于手机市场后续的价格趋势,一家国内头部手机零部件厂商的市场人士向财联社记者表示,消费者对3000元价位的手机上调500元极为敏感,高端领域受到的影响远小于中低端领域。

一位机构分析师也向财联社记者表示,后续涨价可能仅限于新品,一些老款机型的价格预计不会继续上涨。“涨价基本都是克制的涨,是一些实实在在不得不涨的型号才去涨,厂商本身也是要承担部分涨起来的成本的。”

近期,在涨价预期刺激下,部分消费者选择提前购机,带动了部分门店销量阶段性上涨。深圳一家OPPO门店工作人员表示,确有部分顾客因涨价预期提前购机,但数量不多;上海一家vivo门店的店员向以消费者身份询问的财联社记者透露,上周一单日销量达到18台,而此前周一的单日销量通常为3至4台。该工作人员同时提到,线下未参与调价的老款产品,叠加200元零售端让利以及国家补贴政策,近期销量反弹。

涨价幅度难以完全覆盖成本,中低端品牌或面临短期亏损

在需求不足的当下,存储芯片等原材料价格的大幅上涨,此轮涨价能否覆盖成本的上涨?

财联社记者多方采访了解到,能否覆盖成本与各家采购成本、涨价幅度、产品定位等多方因素有关,不能一概而论,但中低端机型有着更大无法覆盖成本的风险。

根据Counterpoint 研究,在其他零部件价格不变的情况下,内存涨价将会推动批发价格低于200美金的低端手机2026年第一季度的物料清单(BOM)总成本环比增长 25%。

这意味着,在一款成本价为150美金的低端手机中,仅一季度的内存成本就将迎来37.5美金的增长。叠加Mlcc、Pcb等其他手机零部件价格的上涨,部分低端机200元的调价显然无法覆盖本次物料价格上涨的全部成本。

多家权威研报指出,中低端手机毛利率普遍低于20%,部分千元机在存储芯片大幅涨价后,实际已陷入负毛利状态。有分析称,在此情况下,中低端手机极易出现“卖一台亏一台”的情况。

据Counterpoint《存储价格追踪报告》,今年第一季度,DRAM的价格环比上涨超过50%,NAND价格环比上涨超过90%。Counterpoint高级分析师Shenghao Bai指出,存储价格的上涨正在对智能手机的BOM成本产生结构性影响。

物料成本大幅上涨的情况下,终端厂商的常规降本措施已经难以应对。TrendForce集邦咨询分析师黃郁琁向财联社记者表示,入门款或低端手机的产品生命周期通常较长,其零部件价格多半已处于相对低点。在存储器价格大幅上涨的环境下,低端手机其他零部件的议价空间有限,配置也已相当精简,难以通过压缩其他零部件议价或调降配置来抵消存储器的大幅涨价。

在此情况下,厂商必须在成本、毛利和出货量目标之间做出平衡,而依靠入门级机型拓展市场份额的品牌将面临短期亏损风险。

公告显示,主打新兴市场、依赖性价比策略的传音控股,2025年实现营业收入约656.23亿元,同比下降4.50%;归属于母公司所有者的净利润约25.84亿元,同比下降53.43%;手机毛利率为19.6%,同比下降1.68个百分点。

而魅族方面则取消了魅族22 Air机型的上市计划,并暂停国内手机新品硬件研发。

尽管入门级和低端机型利润承压,但供应链企业仍难以完全退出该市场。一位ODM厂商人士向财联社记者表示,去年年底品牌厂商和ODM及存储厂商已经开始博弈,虽然当前面临亏损,但公司不能把低端业务全部取消。“因为砍没了,你的低端用户就会去买其他品牌,等到恢复正常价格的时候,你的用户就真的没了。”

物料成本大幅上涨,厂商备货策略分化,产业链企业战略重点转移

存储芯片价格的持续上涨,正在直接推高智能手机的BOM成本。面对成本压力,从零部件供应商、ODM代工厂到整机品牌,整个手机产业链正在密集调整备货策略及产品策略。

为降低供应链风险与采购成本,大型手机品牌与中小品牌的采购策略出现分化。

近期有传闻称,苹果直接接受了合作伙伴100%的涨幅报价,其与铠侠新签的供货协议价格也在之前的基础上涨了100%;小米则提前与合作伙伴签订了2026年全年供应协议,以确保供货稳定;此外,部分国内手机厂商开始增加国产存储芯片的采购比例,以稳定供应链。

相较于具备直接采购能力的大型品牌,依赖ODM代工厂的中小品牌及低端机型面临更严峻的备货挑战。

一位ODM厂商内部人士向财联社记者透露,公司在2月的年会上重点通报了存储市场的严峻情况。目前行业内部分国际手机品牌直接采购存储芯片,而本土小品牌或中低端机型的存储芯片多由ODM代为采购,双方共同承担成本。

“以前的模式是先谈客户再备货,现在的模式是先看看有多少库存,再决定去谈客户。”上述ODM厂商人士表示,今年经营状况承压,尤其是面对价格敏感型客户。此外,由于出海产品多为低端机型,预计手机出海业务也将受到影响。

与此同时,产业链企业的战略重点也在转移。黃郁琁向财联社记者进一步表示,对于高端和旗舰机型,品牌方从产品设计阶段即开始调降存储器配置,以降低存储器价格波动及供应波动的影响。同时,品牌厂为维持基本获利,开始压缩负毛利且终端调价相对不易的入门款及低端手机产品线,转而重点布局折叠机、AI手机等高单价产品。

与此同时,供应链上游的零部件企业也开始进行资源转移。

前述国内头部手机零部件厂商的市场人士向财联社记者表示,公司业务布局较广,目前经营策略有所调整,正将部分资源转向PC、智能穿戴和家居类产品线。

上述ODM厂商人士也向财联社记者表示,公司正在从手机ODM转型向充电宝、机器人零部件等更多领域。

供应链端的承压与策略调整,直接反映在全球智能手机的产量走势上。根据TrendForce集邦咨询近期发布的市场分析报告,2025年全年全球智能手机生产数约12.54亿支,同比增长2.5%。但从2025年第四季度起,多家头部品牌已开始下修产量。

几大国产品牌里,小米在第四季度预先调控产量以应对存储涨价,单季生产量季减约7%;OPPO于2025年底降低了子品牌Realme低端机种比重;vivo第四季谨慎控产,单季产量季减约16%;传音高度聚焦低端机型,在第四季大幅下修手机生产量至2110万支,季减28%;荣耀于第四季冲刺产量,季增7%。

TrendForce集邦咨询预估,2026年因存储器价格飙涨致智能手机成本骤增,全球智能手机生产规模将至少同比下降约10%,降至11.35亿支。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”