暴跌93%,理想失控了

造车新势力里,理想汽车曾经是独一无二的“盈利优等生”。

靠着L系列精准踩中家庭用户痛点,靠着增程路线避开纯电基建短板,它率先跳出新势力烧钱亏钱的怪圈,连续多年实现盈利,一度被视作新能源车企的盈利模板。

可这份光鲜,在2025年第四季度彻底破碎。

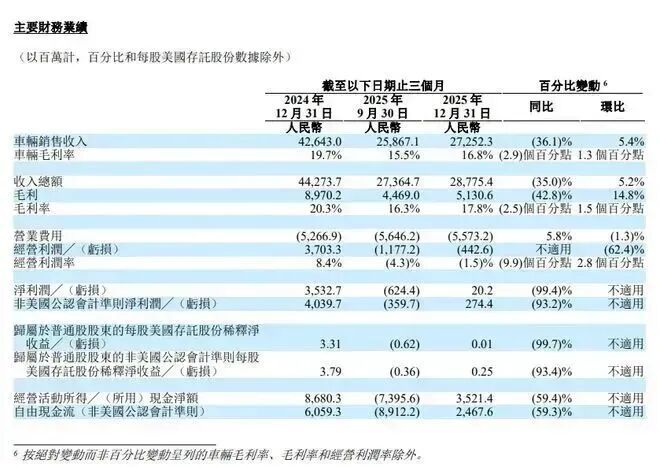

2025年第四季度,理想汽车营收287.75亿元,同比大跌35%;净利润仅剩2.74亿元,同比暴跌93.2%,近乎回到盈亏平衡的边缘。

▲图源:理想

拉长全年维度看,这份成绩单更刺眼:全年交付量40.6万辆,同比下滑18.81%,是头部造车新势力中唯一出现销量负增长的企业。年初定下的64万辆年度交付目标,最终只完成63.48%,缺口超过23万辆。

市场一片哗然。曾经靠稳扎稳打赚钱的理想,怎么突然就卖不动车、赚不到钱了?

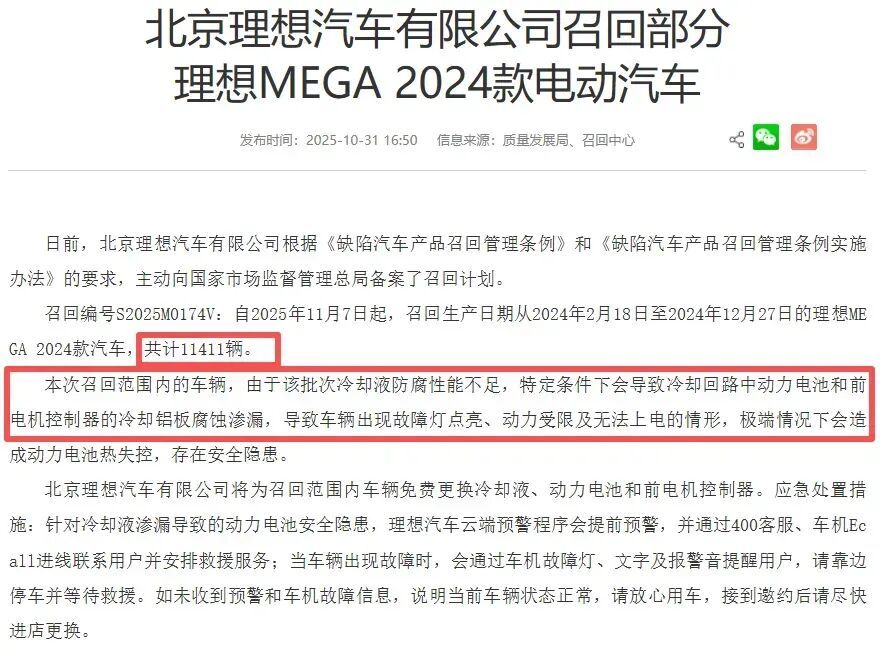

很多人把原因归到MEGA车型的召回事件上,这确实是直接导火索。召回带来的售后赔付、品牌口碑损耗、产能调整成本,直接吞噬了当期利润,也打乱了理想全年的产品节奏。

但这只是表层原因,哪怕没有MEGA的突发状况,理想的销量滑坡、利润缩水也早已埋下伏笔。说到底,利润暴跌的核心,还是车卖不动了。

外部市场环境的剧变,是理想绕不开的压力。

2025年的新能源汽车市场,早已不是理想一家独大的蓝海,而是杀成红海的白热化战场。

曾经和理想同台竞争的新势力,集体迎来爆发期:蔚来补齐产品矩阵,靠换电模式稳住高端用户;小鹏深耕智能驾驶,技术口碑持续出圈;传统车企旗下的新能源品牌、跨界造车选手,也纷纷瞄准30万以上中高端家庭市场,推出对标车型。价格战、配置战、智能战全面打响,用户的选择呈几何级增长。

过去理想靠“大空间、家用舒适、无续航焦虑”的标签,就能牢牢锁住家庭用户。

可如今,竞品们纷纷复刻甚至优化这些卖点,还补上了理想的短板。当同类产品越来越多,当用户不再为单一的家用标签买单,理想的核心竞争力被快速稀释,销量被分流是必然结果。

在笔者看来,新能源车企的红利期早已结束,靠单一卖点躺赢的时代,一去不复返了。

理想没能提前应对这场内卷,反而守着过往的成功经验,自然会被市场甩开。

比外部竞争更致命的,是理想自身的技术路线硬伤,这也是其销量持续下滑的核心内因。很长一段时间里,理想把全部重心压在增程技术上,靠着增程避开纯电的续航和充电痛点,快速打开市场。

但增程从来不是新能源的终极路线,只是过渡方案,这份过渡性的短板,在2025年彻底暴露。

最直观的问题,就是快充能力落后。当下纯电车型快充技术飞速迭代,十几分钟就能补能几百公里,而理想增程车型的快充速度,始终跟不上行业节奏,长途出行的补能体验远不如竞品。

再看用车成本,增程车型既要保养发动机,又要维护电池电机,后期养护成本远高于纯电车型,长期用车的性价比优势荡然无存。

更残酷的是二手车市场的反馈,增程车型已经沦为车商眼里的“冷门货”,车商收车普遍压价2-3万,即便降价出手,周转周期也要三个月以上,保值率大幅落后同级纯电车型。

用户买车时会算长期账,二手车贬值快、用车成本高,自然会放弃增程,转向更贴合行业趋势的纯电车型。

内部管理的摇摆不定,进一步加剧了理想的困境。

企业规模扩大后,理想尝试推行职业经理人管理模式,试图从创业团队掌舵,转向规模化企业的规范化运营。可这场持续三年的管理实验,最终以失败收场。

2025年11月,李想在财报电话会上直接宣布,终结职业经理人模式,全面回归创业公司管理节奏。

2026年开年,理想内部依然没有走出动荡期。

面对如此业绩,理想并非没有动作,而是开始被迫自我革命。无论是加快纯电车型的研发布局,还是调整市场策略、重新聚焦用户需求,亦或是回归创业模式精简管理,都是理想试图追赶行业脚步的自救。

当然,理想汽车的这场业绩暴跌,从来不是单个车企的偶然失利,而是整个造车新势力行业的缩影。

曾经靠差异化定位、风口红利崛起的新势力们,如今都要面对行业内卷、技术迭代、管理升级的终极考验。

没有永远的优等生,只有持续进化、不恋过往、直面短板的玩家,才能在新能源赛道活下去。