高新技术的新衣:跨境电商千岸科技坐享高毛利仍要怒薅税务羊毛?

《上池财观》获悉:3月27日,深圳千岸科技股份有限公司(下称“千岸科技”)将在北交所面临上会。

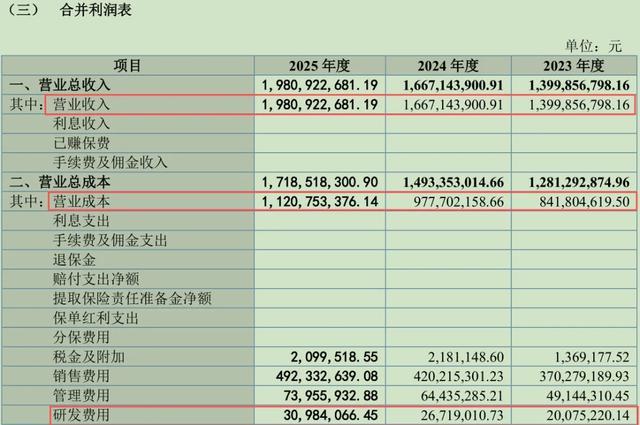

作为一家主营Amazon平台的跨境电商,千岸科技在23-25年(下称“报告期内”)的收入与利润增长均是高歌猛进:营业收入从13.99亿元稳步增长到19.81亿元,同期的归母净利润也从1.01亿元翻至2.19亿元。就是毛利率也连续三年逆势上行至43.54%,远远高出同业平均水平。

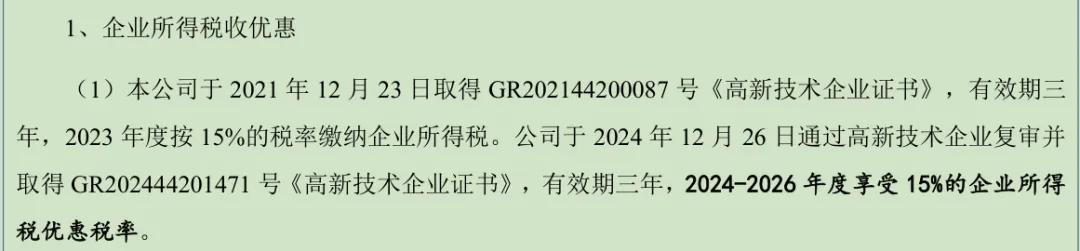

千岸科技自称是一家XXXXX的高新技术企业,经查询,它确实通过复审,继续享受15%的所得税优惠。

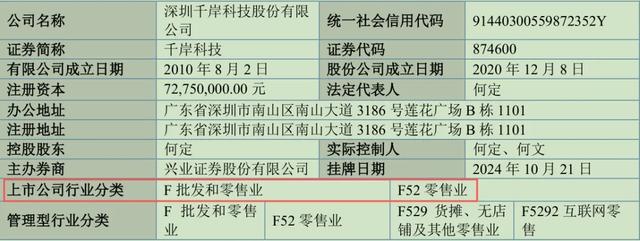

基于跨境电商的定位,千岸科技也明确自身属于零售批发业。

什么时候高新技术企业成为时尚单品啦?贸易型公司的高新技术在哪里,也让乖巧君开开眼呢?

99.5%毛利率击破收入占比红线

我们先简单看一下千岸科技的研发费用率,在报告期内,不超过1.6%,和常识相符,不达3%的认定标准。

当然,这个比例是合并报表的口径,认定高新技术企业,主要看单体报表口径。我们继续。

从母公司的研发费用率看,千岸科技那可真是下血本啊:23年高于10%,25年也有8%以上。

对比合并利润表可以看出,集团整体的研发费用,基本都在母公司列支(均在90%以上),母公司收入维持较低的分摊,从而确保母公司的研发费用率稳超3%。

可以说鸡贼,也可以说策略,这样的操作无可厚非。

但是母公司利润表的异常反而在别处。以25年为例,当年母公司实现营业收入3.15亿元,对应的营业成本仅为156.85万元,可以算出综合毛利率高达99.5%,一本万利,明显违反常识。

审计报告中的附注有助于我们理解这一不合理的高毛利率:母公司的前五大的欠款客户均为集团内的子孙公司。

合理的解释是,母公司的收入基本来自内部关联交易,母公司充当集团平台调节器的作用。

从这个角度,可以对母公司的高新技术企业资格发起有力的挑战:高新企业需要满足“高新技术产品收入占比不低于60%”的硬性要求,但是考虑相关的毛利率,母公司的收入属于高新技术产品销售收入的可能性非常低,因为没有相关产品的成本列支,那么该收入更可能来自于品牌授权、管理费用这类性质才更符合商业逻辑。

催生出一个高新技术企业,既有利于公司进行品牌宣传,也有实打实的好处:15%的所得税率确实属于真金白银的优惠,对比境内普通企业的25%税率与境外子公司(美国、德国等地)的高税率,确实有实打实的减税作用。

在招股书《违法违规情况说明》中,全都是税务处罚,6家子公司分别被美国、加拿大、德国、英国就少交税进行过税款追缴和罚款。

看来,纳税光荣,可能不是千岸科技的企业文化,至少它的境外子公司们,不是这么身体力行的。

利用关联交易将利润往低税率地区迁移,或者称转移定价,本就是被各国税务机关重点关注的对象。很多时候,不是不报时候未到。

至于千岸科技能够通过高新技术企业复审,并不意味着不会被秋后算账。税务机关完全可以直接启动特别纳税调整,要求公司补缴巨额税款并加收利息与罚款。

纸糊的“研发”成果

倘若,千岸科技“艺高人胆大”,在申报高新技术企业时候,将收入申报成高新技术产品收入,在申报IPO时候,又将这块产品对应的成本踢出母公司的报表,做任性的乾坤大挪移呢?

作为一家零售业公司,我们尽量从招股书中找寻那些可能的高新技术产品收入吧!

骤然离世的张X峰曾经以文科黑而颇多争议。看招股书时,数字往往抓人,但文字有时候更关键:

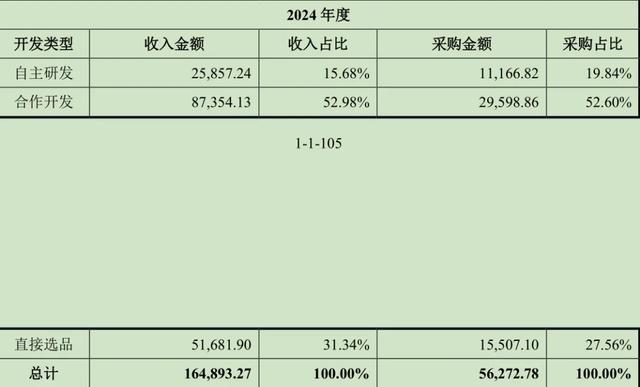

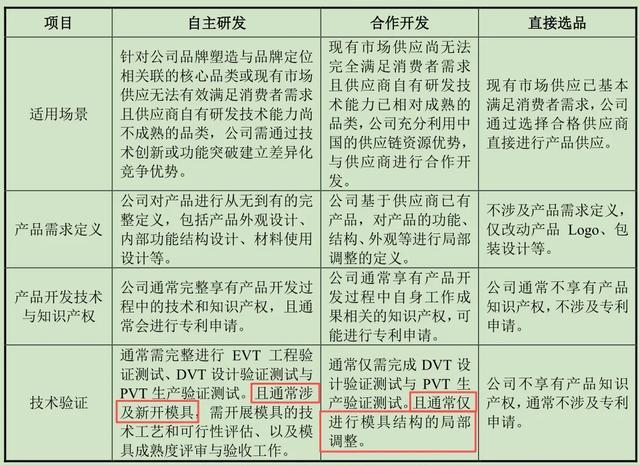

从上图可以看到,合作开发的产品始终是最多的,而自主研发的产品始终是最少的,且增幅缓慢。

只看字面意思,或许还有高大上的意味,不妨多在文字解读上花功夫:

合作开发指的是模具结构的局部调整,自主研发指的是要新开模具。好金贵的模具啊,难怪在税款上面,寸土必争!

从研发费用明细看,人员薪酬收入稳定占比62%-73%,且稳定增长,次之的模具样品费也持续增长。但是设计开发费用和折旧摊销是稳定减少的,认证测试费有激增后大幅回落。24年与25年扣除薪酬后,剩余的研发费用基本原地踏步……

有意思的还有:

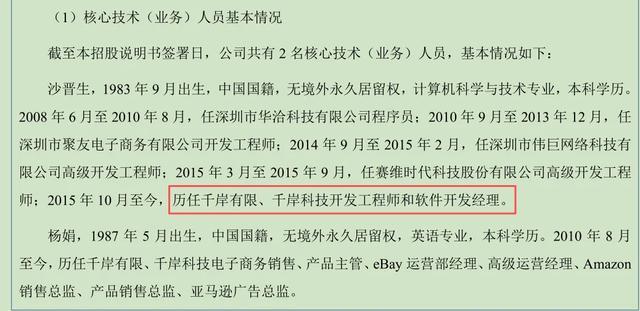

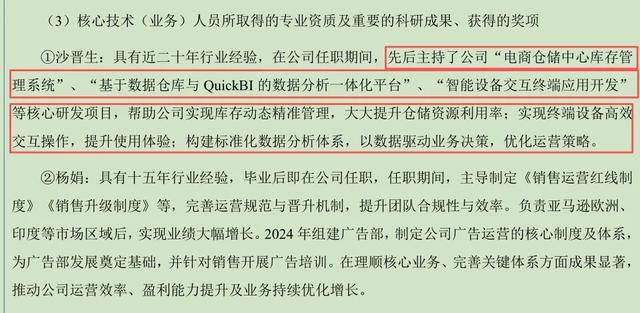

公司的核心技术人员沙晋生,并不是研发总监,或者CTO啥的,而是看似普通的软件开发经理。

他的重要科研成果,也并不是在开模上有所建树,而是开发了一系列平台和系统,提高了管理效率和体验(其实是避免了外部采购相关软件,降本增效的典型吧)

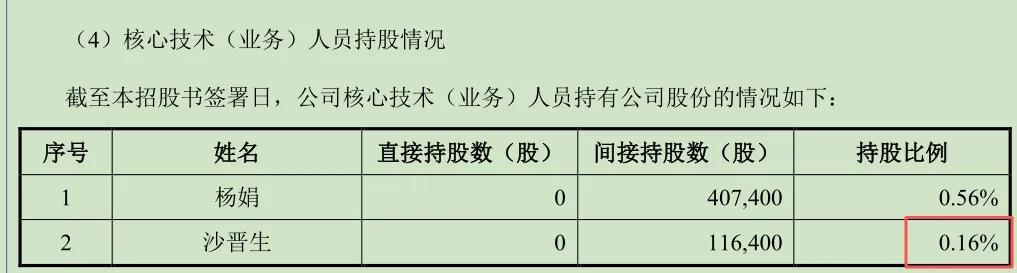

从持股比例看,核心技术人员不到核心业务人员的1/3。学计算机的干不过学英语的,张X峰,道歉!

从头到尾,千岸科技的招股书在高新技术与研发方面,总有种精分的割裂感贯彻始终。

其实,中美目前的国际大环境乃至Amazon关于FBA的收费政策调整,都对千岸科技的未来经营有着更重大的影响。但一处小小的高新技术环节,更像是不经意漏出的皇帝的新衣,带着一种演都不演的敷衍感。

千岸科技,或许希望千方都可以实现上岸。有没有可能,回头是岸,也是一种选择呢?