璞泰来港股IPO疑云:左手分红右手募资,百亿富豪梁丰的资本腾挪术

消费日报网讯(记者 刘锦桃)近日,上海璞泰来新能源科技集团股份有限公司(简称“璞泰来”)向港交所递交招股书,拟在香港主板上市。

作为一家新能源电池产业链上游龙头企业,璞泰来已在A上市。这次,公司试图在港股市场再下一城,成为A+H上市公司。

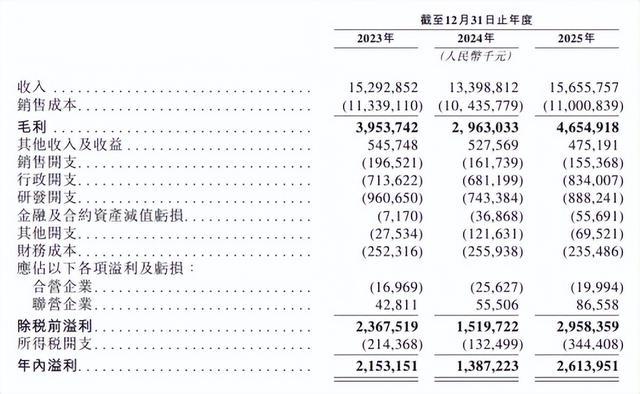

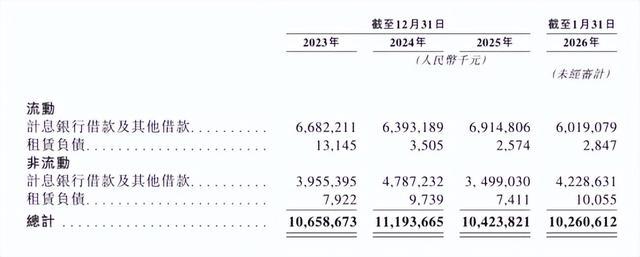

2025年,随着锂电行业周期转好,璞泰来实现营业收入156.56亿元、净利润达到23.65亿元。另一方面,璞泰来计息银行借款及其他借款总额高达104.14亿元,其中一年内到期的短期借款为69.15亿元。

在赴港融资前夕,璞泰来实控人梁丰展开了系列的操作,一边质押了近半持股,一边又大举分红4.84亿元;另外,还将子公司嘉拓智能分拆“甩包袱”,同时又大幅上调对“兄弟公司”茵地乐的关联采购。这背后又有何隐情?日前,璞泰来接受了本报记者的采访。

璞泰来左手分红右手赴港募资

璞泰来成立于2012年,是新能源电池产业链上游领先的综合解决方案提供商。根据灼识咨询的资料,按2025年新能源电池出货量计,其客户覆盖全球前十新能源电池企业中的九家,在多个细分领域占据全球领先地位。

璞泰来于2017年登陆上交所,截至2026年3月26日收盘,总市值达到730亿元。此次寻求在香港联交所上市,璞泰来意在推进公司的海外业务并强化海外版图,打通全球资本市场融资渠道。

今年1月,璞泰来发布了一份业绩预增的报告:预计2025年实现归母净利润23亿元至24亿元,同比增长93.18%至101.58%。

港股招股书显示:2023年至2025年,璞泰来分别实现营业收入152.93亿元、133.99亿元和156.56亿元,归母净利润分别为19.23亿元、11.93亿元和23.65亿元。

璞泰来近年的业绩深度受锂电行业周期波动的影响。2023年至2024年的业绩下滑,主要受锂电行业供需错配、产能过剩影响,产品价格承压。2025年行业去库存周期结束,储能电池需求爆发成为新增长引擎,公司各业务线全面回升,盈利能力明显修复。

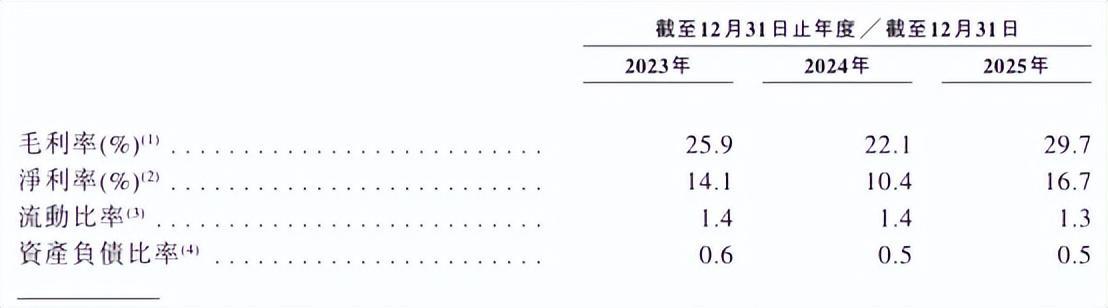

在盈利能力方面,近三年公司的毛利率分别为25.9%、22.1%、29.7%。

截至2025年末,璞泰来的存货余额达89.05亿元,较2024年末的83.64亿元进一步增加。在技术迭代极快的新能源赛道,高额存货不仅占用营运资金,还面临存货减值风险。璞泰来也提到,若存货水平超过客户需求,可能导致存货撇减或撇销,而以折扣价出售过剩存货则可能损害公司品牌的形象并影响公司的毛利率。

本次赴港交所上市,璞泰来的另一面依然是资金压力压顶。

截至2025年末,璞泰来计息银行借款及其他借款总额高达104.14亿元,其中一年内到期的短期借款为69.15亿元,存在明显的短债长投期限错配风险。

据Wind统计,璞泰来近年来的资产负债率在同类负极材料企业中处于偏高水平,上市以来的募资合计达到488.06亿元,远高于贝特瑞的260.33亿元。

此外,截至2025年末,控股股东、实际控制人梁丰所持璞泰来股份的约45%处于质押状态。

令投资者玩味的是资金流向的时间节点。就在港股递表前夕,璞泰来宣布派发2025年度末期股息4.839亿元,占当年归母净利润的20.46%。这笔分红预计将在H股上市前支付。

结合A股市场的公开披露数据,璞泰来实控人梁丰及其一致行动人(宁波胜越及宁波阔能等)合计控制了公司约45.01%的投票权。

一面是实控人高比例质押,一面是递表前大手笔分红,如此操作难免引发市场对其资金流动性的关注。

市场有声音质疑:在A股融资渠道通畅、账面现金充裕的背景下,璞泰来为何选择港股窗口期上市?是否存在A股再融资受阻,或大股东不愿在A股稀释股权,转而寻求港股“圈钱”的嫌疑?

对此,璞泰来在给本报记者的采访回复中表示:“公司计划赴港股融资必要性和可行性请见公司在香港联交所披露的A1申请文件。A股及H股融资形成股份稀释和稀释比例,对全体股东而言均是同等的。”

这番表态,似乎并未正面回应外界对其资金真实需求的质疑。

宁德时代的依赖症

今年3月11日,璞泰来宣布了建设马来西亚负极材料生产基地的计划。项目年产能为5万吨,计划总投资2.97亿美元,折合人民币约20.51亿元,建设资金来源为公司自有资金。招股书显示,璞泰来港股IPO的募资用途之一即建设上述生产基地。

璞泰来称,行业正从产品出口转向本地化生产,并带动材料、设备业务的国际化协同扩张,海外市场拓展被赋予成为公司战略核心支柱的期待。

璞泰来的主要下游客户为电池制造商,宁德时代数年来均为公司第一大客户。除了宁德时代外,LG新能源、三星SDI、ATL、比亚迪、中创新航等电池厂商亦为璞泰来主要客户。有观点认为,璞泰来选择押注东南亚的同时,大概率是宁德时代等公司头部客户近年来正在加大对当地的布局。

不过,客户高度集中的风险则是璞泰来不得不面对的另一个难题。

招股书显示,宁德时代数年来均为公司第一大客户,贡献了璞泰来约四成的营收。虽然公司声称前五大客户收入占比已从2023年的70.4%降至2025年的58.4%,但单一最大客户占比始终徘徊在39%左右的高位。

对于一家产业链上游企业而言,如此高的客户集中度意味着什么?

在宁德时代广泛扶持二供、三供甚至自建供应链的背景下,如果宁德时代未来大幅减少订单,璞泰来是否有足够的议价能力和客户储备来填补这一巨大的营收缺口?这些问题,招股书并未给出明确答案。

璞泰来在对本报的采访中回复称“公司客户结构中不存在对宁德时代的严重依赖”。

此外,数据显示,璞泰来负极材料的平均售价正持续下跌——从2023年的40.5元/千克,降至2024年的30.2元/千克,2025年进一步降至24.5元/千克,两年间跌幅达四成。在单价持续下行的背景下,对单一客户的过度依赖无疑放大了经营风险。

实控人梁丰的资本棋局

璞泰来的资本运作,离不开实控人梁丰独特的个人经历。

梁丰,生于1968年,拥有工科和商科复合背景,曾在多家金融机构任职,并担任过公募基金的基金经理、权益投资部总监等职务,执掌过超百亿规模的公募基金,是公募界的明星基金经理。

2010年,梁丰“公奔私”创立毅扬投资,在资本市场积累了丰富的运作经验和行业研判能力。正是这份对产业趋势的敏锐嗅觉,让他在清洁能源初露锋芒时,果断转身投身实业。

2012年,梁丰在创立璞泰来后,通过一系列精准的资产重组动作,快速完成了锂电产业链上游的布局:2012年收购东莞凯欣80%股权;2014年至2016年接连购买深圳嘉拓经营性资产、收购东莞卓高65%股权、上海电能源100%股权以及江西紫宸、深圳新嘉拓等少数股东权益,同时出售东莞凯欣80%股权,完成非核心资产剥离。

短短数年间,璞泰来便构建起从负极材料到自动化装备、涂覆隔膜的全产业链布局,并在成立仅5年后的2017年成功登陆上交所主板,成为锂电行业的一匹黑马,也成为富豪榜的常客。

2026年3月,胡润研究院发布《2026胡润全球富豪榜》,梁丰、邵晓梅夫妇以225亿人民币位列第1464位。

从基金经理到实业家的角色转换,梁丰似乎从未褪去资本运作的底色。

2017年,璞泰来A股上市后,梁丰开启了资本版图的扩张之路。2023年,他入主女装上市公司日播时尚,获得控股权。

此后,梁丰先后两次试图将旗下新能源资产注入这家连年亏损的女装企业——先是计划装入锦源晟,但未果,后又推动日播时尚收购同样由他控制的四川茵地乐。

茵地乐是锂电池粘结剂领域的头部企业,2024年PAA粘结剂市场占有率达49%,主要客户包括宁德时代、比亚迪、中创新航等头部电池厂商。而璞泰来持有茵地乐26%股权,是其重要股东。

2025年底,日播时尚以14.2亿元的交易价格收购茵地乐71%股权,交易评估增值率高达103.40%,形成商誉6.4亿元,占备考总资产的20.90%、净资产的31.61%。就在交易推进的同时,璞泰来大幅上调了对茵地乐的关联采购上限——从过去三年年均约4500万元,飙升至2026年预计不超过9000万元,几乎翻倍。

市场质疑声随之而来:茵地乐为何不直接留在璞泰来体系内,反而要注入一家连年亏损的女装企业?这是否意味着梁丰在将优质资产在实控人旗下的不同“篮子”之间调配,以“一女二嫁”的方式分别撑起两家上市公司的估值?

璞泰来在采访回复中称:“公司仅持有四川茵地乐26%股权,仅确认投资收益,不合并报表;不存在‘撑起两家上市公司估值’的情形。公司放弃茵地乐股权转让的优先购买权,主要系期望将资金和资源聚焦在最核心的业务中。”

然而,这一解释似乎难以自圆其说。茵地乐的粘结剂业务与璞泰来的涂覆隔膜、负极材料业务存在高度协同,为何“聚焦核心业务”反倒成了放弃收购的理由?

值得关注的是,日播时尚收购茵地乐后,已正式更名为“上海璞源化学材料集团股份有限公司”,证券简称拟变更为“璞源材料”。

这一名称与“璞泰来”的高度相似性,难免让人联想到梁丰正在构建一个以“璞”字为标识的新能源材料资本版图。

产业协同还是资本腾挪

在赴港上市前夕,璞泰来还推进了另一项重大资本运作——将控股子公司嘉拓智能分拆至北交所上市。

资料显示:嘉拓智能主营新能源智能制造装备,包括涂布机等锂电池关键制造设备,是璞泰来自动化装备业务的核心载体。

数据显示,截至2025年末,嘉拓智能总资产约100.4亿元,占璞泰来集团总资产的21.7%;2025年实现收入约45.15亿元,占集团同期总收入的28.84%。

换言之,在璞泰来赴港上市的关键时刻,贡献近三成营收的核心子公司被剥离出上市资产包。市场质疑,此举是否会影响H股资产完整性?

璞泰来在招股书中专门针对香港上市规则申请了豁免,称保留集团及分拆集团之间将存在明确区分,分拆不会对集团运营余下业务产生重大不利影响。

璞泰来在接受本报记者采访时称,“嘉拓智能赴北交所申请挂牌系为其自身业务发展所需。”

不可否认,分拆嘉拓智能有助于缓解璞泰来母公司的财务压力,同时也能让嘉拓智能独立融资、独立发展。

然而,在港股IPO前夕剥离核心资产,是否意味着璞泰来对自身“材料+设备”协同模式的信心不足?抑或是为了让H股上市主体资产更“轻”、估值更容易被市场接受?

从璞泰来赴港上市,到日播时尚跨界并购茵地乐,再到嘉拓智能分拆,梁丰旗下资产的资本化路径愈发清晰,也引发了市场对其“究竟意在实业还是资本”的深度追问。

有支持者认为,梁丰是在通过资本运作实现产业协同和价值发现;而质疑者则认为,这更像是一场“并购扩张——募资——再并购”的资本循环游戏,将旗下资产分批证券化,最终实现全面退出。

璞泰来在接受本报记者采访回复中一再强调“产业协同”,不过,对投资者关于同业竞争、利益输送等问题的质疑,则未给出令人信服的答案。

对于一家志在“基业长青”的实业企业而言,资本运作本无可厚非。但当实控人同时控制多家上市公司、在体系内调配资产、在IPO前夕突击分红、在业绩暴涨时高比例质押持股,市场有理由追问:梁丰的终极目标,究竟是打造一家全球领先的新能源材料巨头,还是实现旗下资产的全面证券化退出?这场资本大戏,谁在为盛宴买单。

就璞泰来IPO及梁丰的资本运作,我们将进一步保持关注。