冯德莱恩突然认错,欧洲核能大转向,但已经太迟了

独家抢先看

作者 | 行健

3月的巴黎,全球核能峰会上,欧盟委员会主席冯德莱恩的一句公开认错,在整个欧洲能源界投下了一枚震撼弹。

她坦言,欧洲削减核能是一个“战略性错误”(strategic mistake)。

这句话的分量极重,不仅因为它出自欧盟最高行政长官之口,更因为它标志着欧洲大陆在能源政策上的一次集体性“自我否定”。几个月前,德国总理默茨也曾在年初反思,德国的“弃核”决定是“严重的战略错误”。

当欧洲最大的经济体和最有权势的官僚机构相继“认错”,一个旧时代的能源共识正在崩塌,而一个新的十字路口摆在面前。

然而,这场看似轰轰烈烈的“核能复兴”,实际上更像是一次充满矛盾的“战略性试探”。

在这个宏大的转向背后,隐藏着欧洲工业竞争力的焦虑、地缘政治的无奈,以及一个被撕裂的欧洲内部。

这场大转向,实在来得太迟了。

时间拨回1990年,核能占欧盟发电量的三分之一,那时的欧洲是全球核能技术的领跑者。

但随后的30年里,一股源自冷战后期和日本福岛核事故后的反核浪潮席卷欧洲。德国率先吹响了“弃核”的号角,2011年,默克尔政府宣布了加速淘汰核电的计划。

到了2023年4月,德国关掉了最后三座核电站,为这场持续了二十余年的“能源道德秀”画上了句号。

其结果是残酷的:如今,核能在欧盟电力结构中的占比仅剩下15%。

这种对核电的“自我阉割”,在和平时期或许可以被视为所谓“环保主义”的胜利,但在战争与冲突面前,它立刻显露出其脆弱性。

俄乌战争,撕开了欧洲能源结构的第一道口子。

当北溪管道被炸、俄罗斯天然气断供,欧洲不得不以高出原来数倍的价格在国际市场上抢购液化天然气。这只是噩梦的开始。

紧接着,2025年至2026年初,美以伊军事冲突的升级,让全球能源价格再次坐上火箭。伊朗作为“石油咽喉”的动荡,直接冲击了欧洲本就脆弱的能源补给线。

冯德莱恩所说的“完全依赖昂贵且价格波动剧烈的化石燃料”,正是欧洲在两次地缘冲突中血淋淋的教训。

当欧洲人不得不烧着昂贵的天然气,看着电费账单飙升,而隔壁的法国却靠着占电力七成以上的核能稳坐钓鱼台时,那种巨大的落差感让“弃核派”彻底失去了话语权。

欧洲终于意识到,放弃核能,等于主动放弃了能源的“定价权”和“生存权”。

表面上,欧洲正在上演一场“核电归来”的大戏。

法国总统马克龙成了核能代言人,比利时放弃了淘汰计划,意大利在关闭核电站近40年后跃跃欲试,连曾经坚决反核的丹麦和荷兰也开始软化立场。波兰、捷克、瑞典等国更是直接下场,开始规划新的反应堆。

然而,现实的障碍远比理想中的蓝图更加崎岖。

第一道坎,是“钱”与“时间”的双重夹击。冯德莱恩在峰会上宣布,欧盟将为投资新型核技术的私人投资者提供2亿欧元的担保。2亿欧元乍一听不少,但对于动辄数百亿欧元的核电站建设来说,这简直是杯水车薪。

以法国弗拉芒维尔核电站为例,这座新反应堆直到2024年才投入运行,比原计划晚了整整12年,而建设成本从最初的33亿欧元飙升至237亿欧元,翻了七倍多。

第二道坎,是“内部撕裂”的政治现实。

德国虽然反思,但绿党仍在执政联盟中拥有话语权,环境部长施奈德批评冯德莱恩是“向后看的战略”,坚持认为风光发电更便宜、更清洁。

奥地利和卢森堡依然坚定地站在反核阵营。一个连核能项目都无法动用欧盟统一预算的27国集团,想要齐心协力搞核电复兴,无异于在欧盟议会的投票箱里走钢丝。

第三道坎,也是最致命的一道——美国。 2025年7月,为了避免特朗普的关税大棒,欧盟承诺在三年内购买7500亿美元的美国能源,其中不仅包括液化天然气,还包括核燃料以及“小型模块化反应堆”的技术和服务。

这就形成了一个极其尴尬的局面:

欧洲喊着“能源自主”,却不得不向美国交上昂贵的“保护费”。

所谓的核能复兴,很可能变成美国核技术企业(如西屋电气)的盛宴。

欧洲能源专家担心,如果欧盟不采取某种形式的产业保护主义,欧洲的核电市场将沦为美国人的“后花园”,所谓的“欧洲制造”将再次被架空。

欧洲此刻的“核能转向”,还有一个更深的焦虑——工业竞争力。

根据欧盟最新的数据,2025年可再生能源(风、光、水)已占欧盟发电量的47.3%,其中风电占大头。而核电占比仅为23.4%。

表面上看,绿能已经撑起了半边天,但这并不能掩盖一个事实:

欧洲的制造业正在因能源成本而“失血”。

德国总理默茨曾痛苦地承认:“我们现在正以全世界最昂贵的方式进行能源转型。”高昂的电价让德国化工、汽车制造等支柱产业苦不堪言。

为了支撑《工业加速法案》中提到的“将制造业比重提升至20%”的目标,欧盟需要的是稳定、廉价且全天候不间断的基荷电力,而这恰恰是风能和太阳能无法提供的。

更让欧洲人焦虑的是,他们在犹豫和争论中,已经错失了先机。

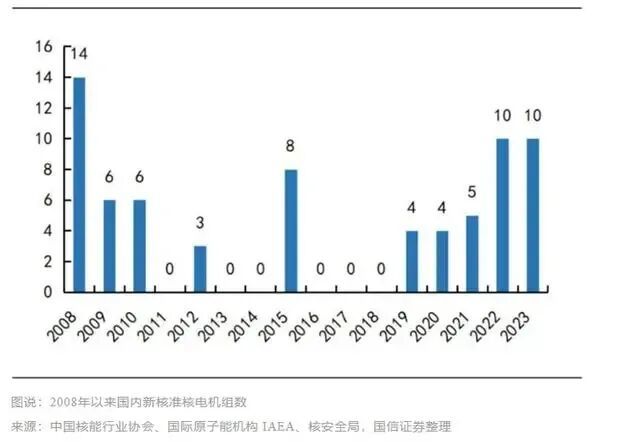

然而,把目光投向东方,就会发现,中国早已在核电建设中,一骑绝尘。

中国已经连续4年批复建设10台以上的核电机组。仅在2025年4月,国常会就核准了5个核电项目、合计10台机组,其中8台是拥有自主知识产权的“华龙一号”机组。

这不仅是数量的碾压,更是产业链和工程能力的碾压。

中国拥有同时建造40余台核电机组的工程施工能力,从核岛安装到汽轮发电机制造,全产业链协同推进。中国核能行业协会预测,到2030年前,中国在运核电装机规模将跃居世界第一。

“中国速度”的背后,是战略定力的体现。

当欧洲在“弃核”与“拥核”之间反复摇摆,经历了长达十余年的政策空窗期时,中国一直在“积极安全有序发展核电”的既定方针下稳步推进。当欧洲的核电工程师因为项目停滞而人才断层时,中国的核电建设大军已经在东南沿海的多个工地上同时展开作业。

与此同时,中国还实现了核电站出口。中国核电的门面——华龙一号,早已走出国门,落地巴基斯坦和阿根廷。

未来,中国“核电狂魔”或将像高铁一样,“开”进更多国家和地区。

此时此刻,冯德莱恩的那句“战略性错误”,与其说是对过去的告别,不如说是对未来的焦虑。

欧洲现在面临着一种诡异的局面:

他们想要重建核能,是为了摆脱对俄罗斯天然气的依赖;但在重建过程中,他们又不得不依赖美国的技术和燃料;而如果想要真正实现自主,他们需要付出比预想中高出数十倍的代价,并且忍受长达十几年的建设周期。

欧洲的核能复兴,更像是一场“带着镣铐的舞蹈”。要真正扭转欧洲制造业的颓势,支撑起那个宏伟的《工业加速法案》,仅仅靠“纠错”是不够的,需要的是像中国那样“开弓没有回头箭”的决心和全产业链的动员能力。

只是,对于欧洲的工业竞争力来说,这醒悟来得太迟,而那复兴的进程,又走得太慢。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”