不良贷款260亿,浙商银行有点麻烦

都说换帅如换头。

这不,刚刚换了管理层的浙商银行,业绩也来了个大变样。

嗯,浙商银行发布了2025年最新财报。

不得不说,有点担心!

先看业绩。

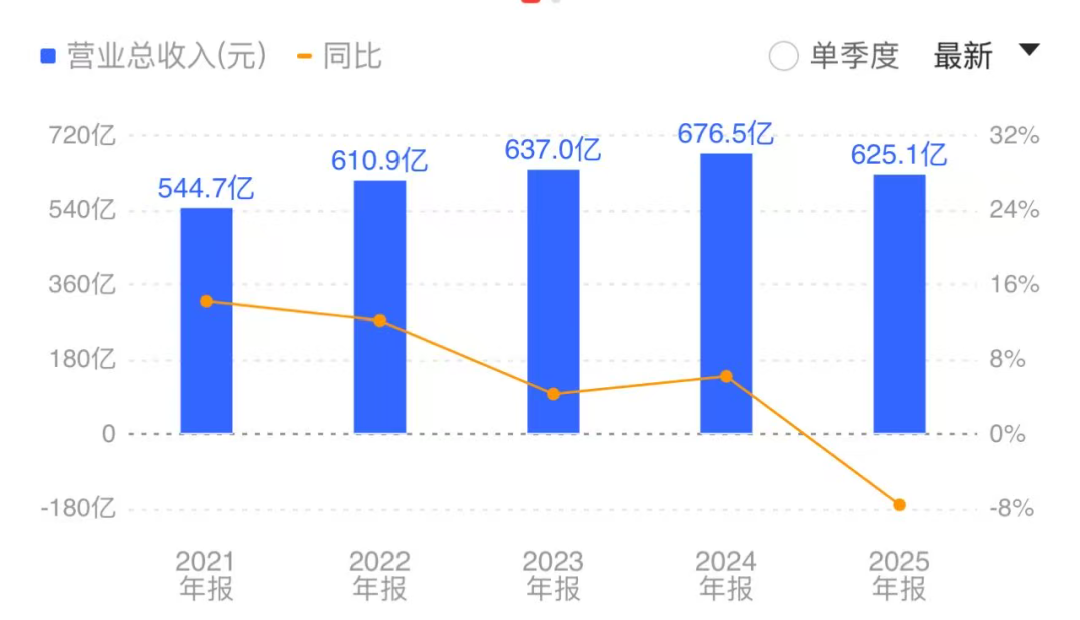

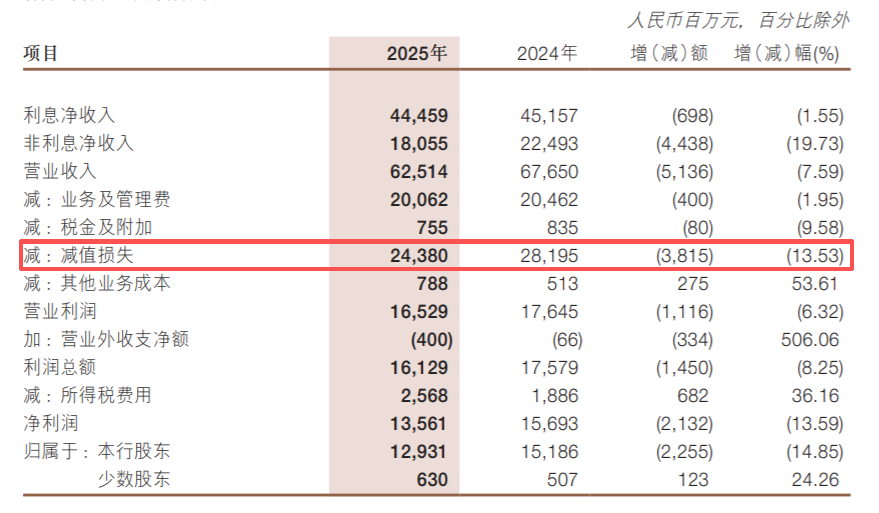

营收,上市这么多年以来,第二次出现负增长,-7.56%;第一次是2007年,-3.52%。

明明之前,增长还挺猛的。

归母净利润,同样是第二次出现下跌,第一次是2020年,-4.76%。

并且,跌幅也有点吓人,-14.85%,跌了近15%,利润直接少了22.6亿。

可以说业绩爆了个小雷!

要知道,这可是旱涝保收、稳如老狗的银行啊!

怎么忽然间,就出现了业绩大变脸呢?!

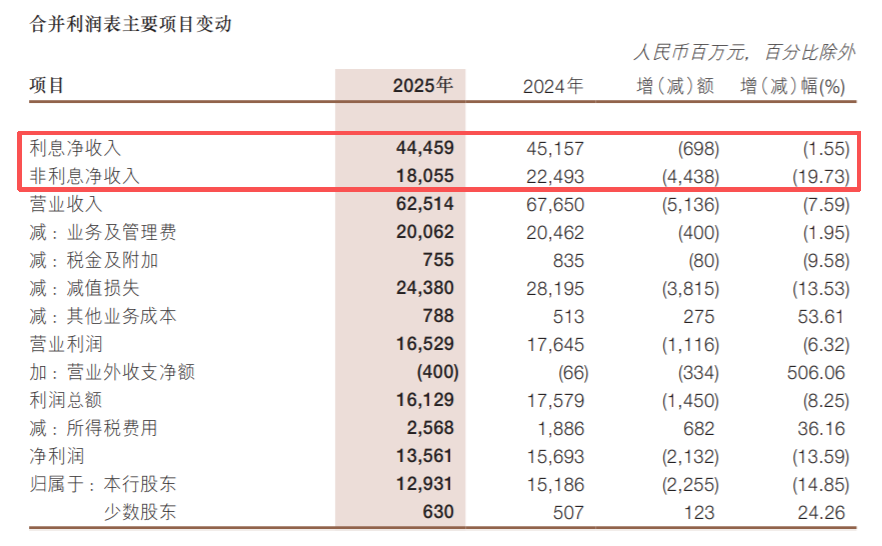

猫姐看了一下,2025年,浙商银行的利息净收入和非利息净收入,都是下滑的。

其中,利息净收入少了近7个亿,非利息净收入少了44个亿;

两项加起来,营收就直接少了51个亿。

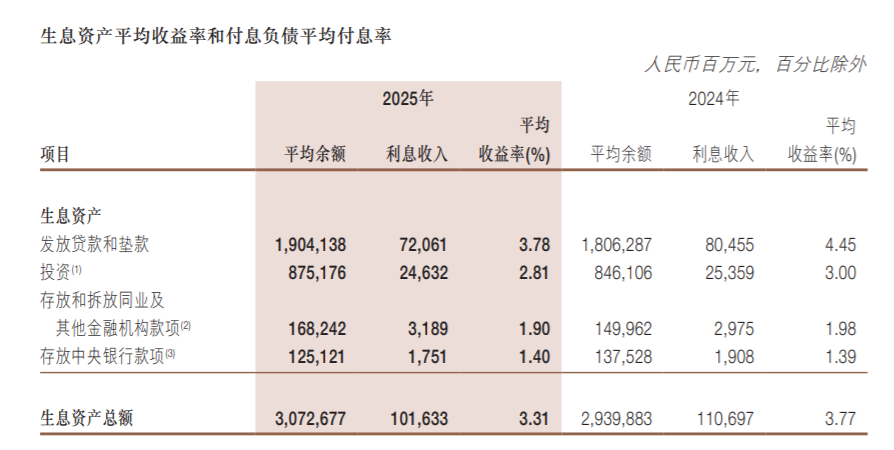

利息净收入少了好理解~

2025年,利率普遍下行。

贷款等生息资产产生的利息收入,自然也就减少了一些。

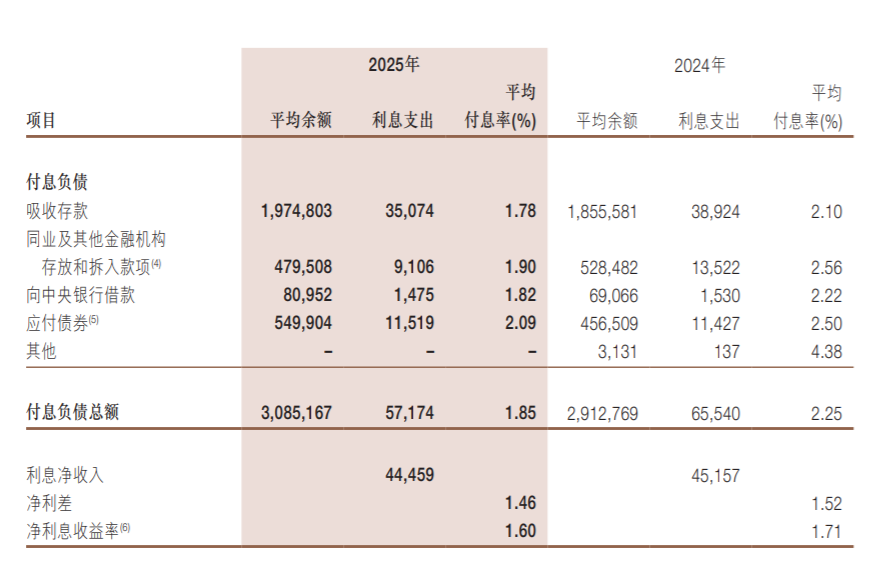

好在存款利率也是下滑的,所以存款等付息资产产生的利息支出,也是减少的。

收入减少得多,支出减少得少,所以最终就少了近7个亿,并不算离谱

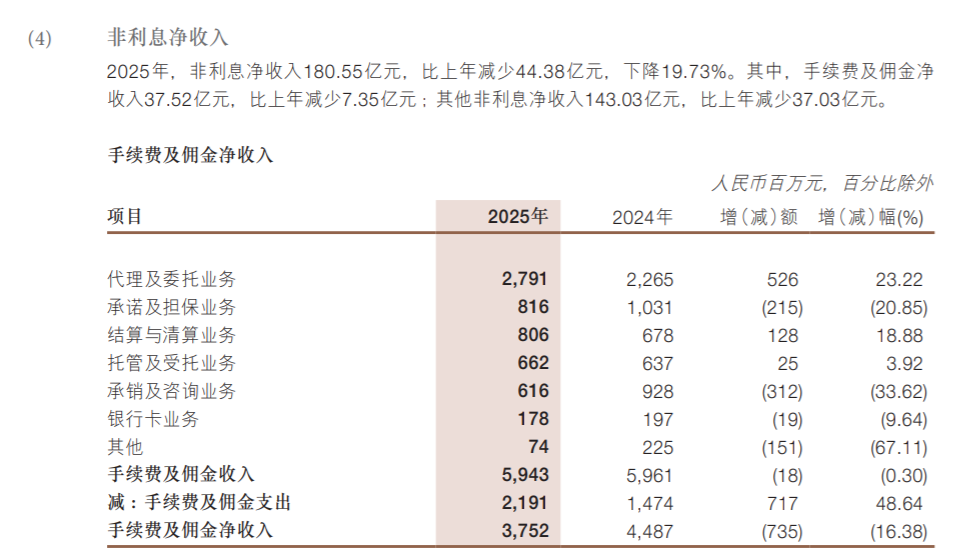

但非利息净收入少了超44个亿,就有点多了。

非利息净收入主要包含两部分,手续费及佣金收入、其他非利息净收入。

其中,2025年,浙商银行的手续费和佣金收入,也少了7个多亿。

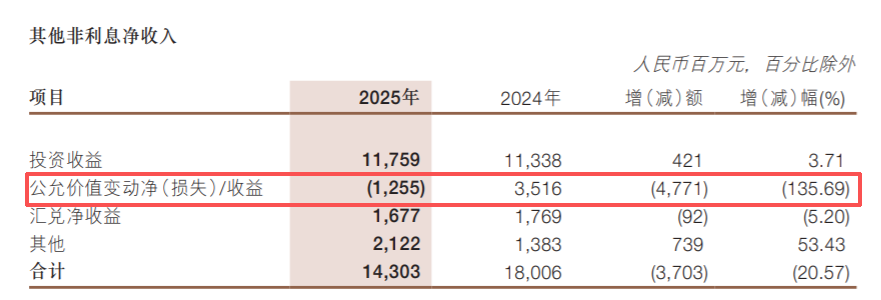

而其他非利息净收入,则足足少了37个亿。

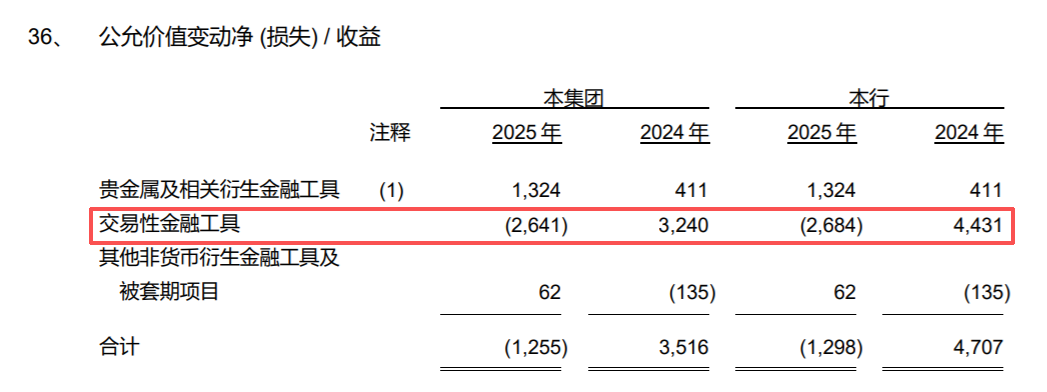

其中,主要拖累的,是公允价值变动损失,少了近48亿。

具体是什么呢?!

投资交易性金融工具,比如股票、债券、期货、外汇等,亏了!

啊这!

前两天中国人寿炒股亏钱导致四季度利润转负,已经够让猫姐吃惊的!

没想到,银行也会这样!

要不是降低了拨备覆盖率,少计提了资产减值损失38亿,美化了报表,浙商银行将亏得更多!

也是活久见了!

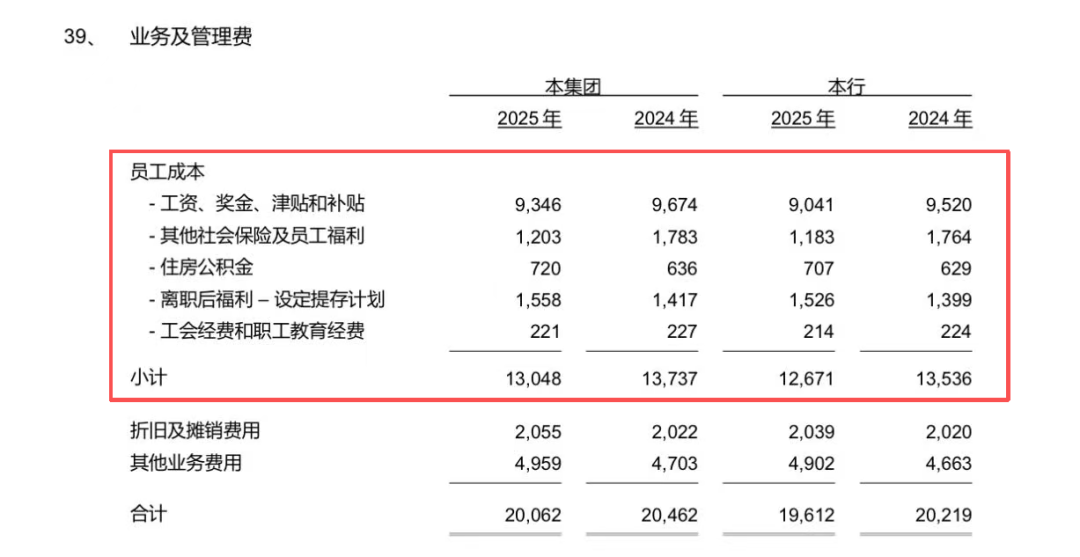

话又说回来,虽然业绩下滑了,但浙商银行对员工,还是不错的!

看,2025年,浙商银行光发工资,就花了130.48亿。

算下来,员工人均年薪52万,也是很让人羡慕了!

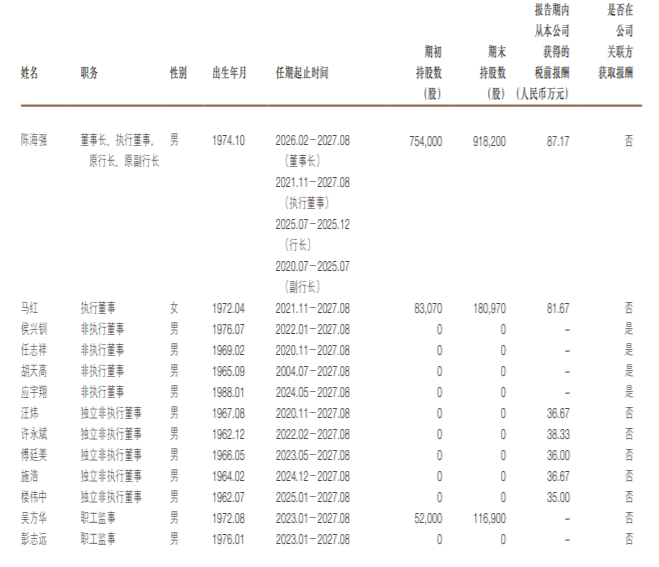

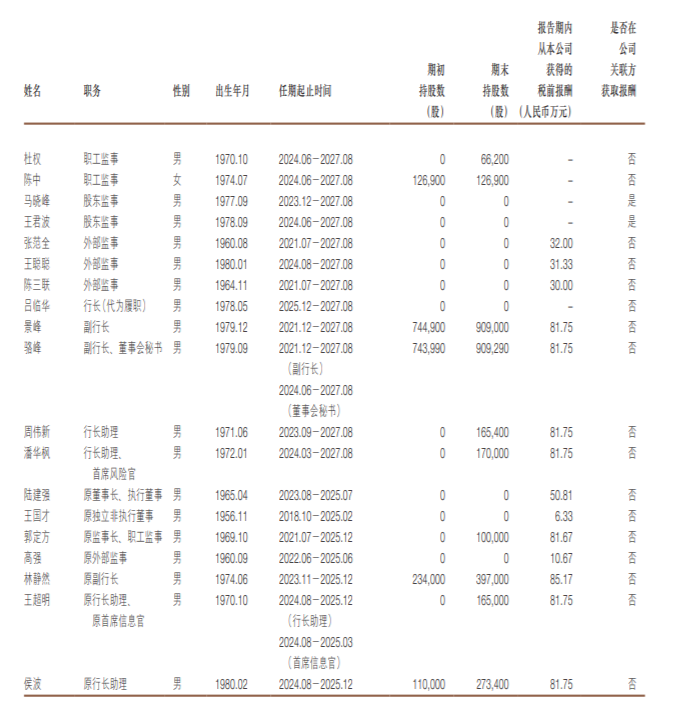

员工的平均工资这么高,但领导们的工资却…

看,最高也就85万。

难怪啊!

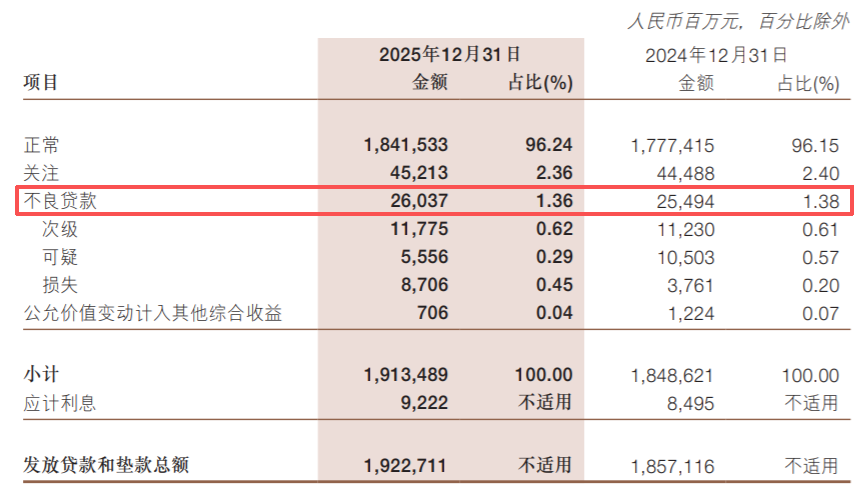

说完了业绩和工资,再来说说浙商银行的资产质量。

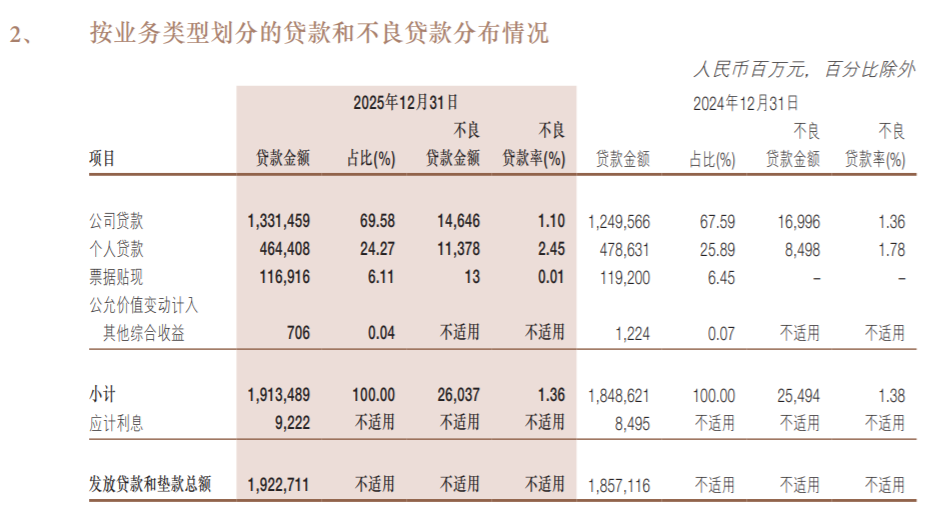

虽然从不良率来说,截至2025年,浙商银行的不良贷款率是下降的,从1.38%降到来了1.36%。

但从不良贷款金额来看,又增加了。

从2024年底的254.94亿,增加到了260.37亿。

其中,公司贷款的不良率从1.36%下降到了1.10%;

个人贷款的不良率从1.78%跃升到了2.45%,涨幅惊人!

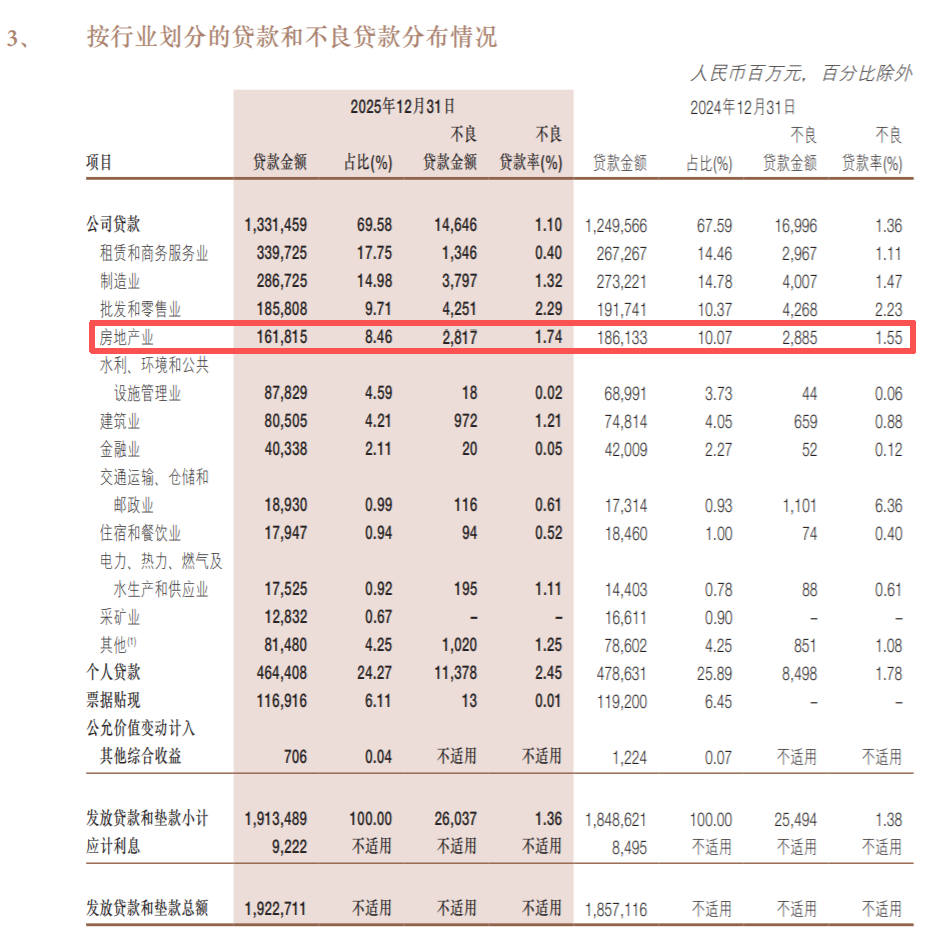

事实上,浙商银行曾是所有银行中“最爱”房地产的银行。

房地产贷款在银行贷款总额中的占比一度超过10%。

最新数据,占比降到了8.46%,但不良率依然在走高。

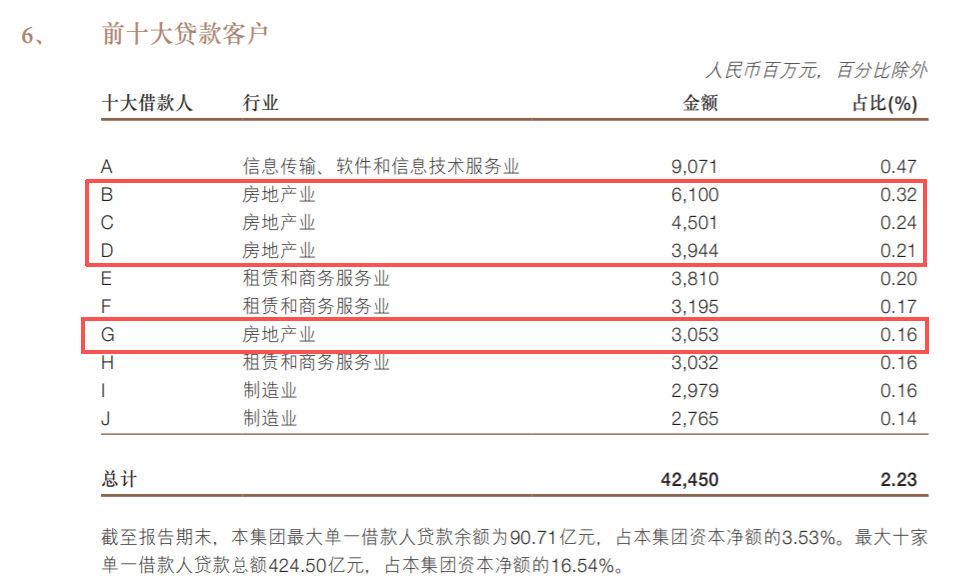

公司的前十大贷款客户,房地产业也依然占了四席。

现在,连个人贷款不良都亮了红灯!

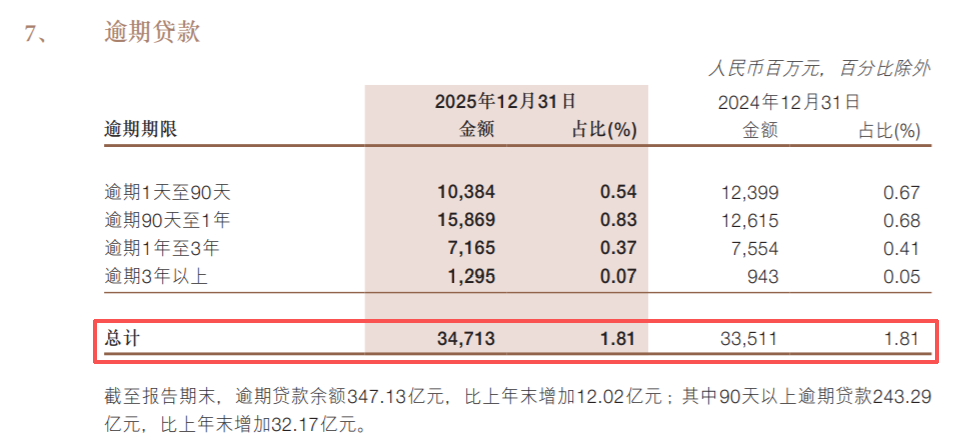

还有逾期贷款金额,从335.11亿又增加到了347.13亿,逾期率依然达到1.81%。

这两年,银行的不良拨备覆盖率还一直在下降。

总之,不好搞!

事实上,2025年对于浙商银行来说,是个坎。

都知道,之前浙商银行前行长张荣森,在连任9天后突然宣布辞任,一度引发外界各种猜想。

之前一度震惊全网浙商产融贪腐窝案,又在2025年正式进入司法程序。

案件的起点源自于2016年底的一场共谋。

浙商银行的前任董事长沈仁康、副行长张长弓利用浙商银行的资源优势,搭建浙商产融平台,让浙商产融原董事长王卫华具体负责。

以“提供融资支持”为由,吸引32家民营企业出资309亿余元入伙,并通过收取管理费的方式变相收受贿赂共计约3.4亿元。

截至案发,浙商银行为29家入伙企业及关联企业直接提供的融资形成不良资产125.81亿元,浙商银行已核销本金46.51亿元。

除此之外,2025年,浙商银行也收到多张监管罚单,全年累计罚没金额4645.75万元。

其中影响较大的包括:

上海分行因15项违规被罚1680万元,7名责任人同步追责;

总行层面收到1130.8万元罚单,涉及互联网贷款业务管理问题;

深圳分行因贷前调查等问题被罚330万元,9名责任人同步被问责。

从罚单分布看,问题涉及信贷业务、账户管理、反洗钱、员工行为管理等多个领域,反映出部分分支机构在合规执行层面存在短板。

好在,就在今年1月份,浙商银行官宣了全新的管理班子。

新任行长吕临华,是一名拥有逾20年金融监管经验的“老监管”。

新行长兼任首席合规官,传递出来的信号也很明显——

要加油了。