流动性|低“量价”资金组合怎么看?

来源:固收彬法

2026

联系人:孙彬彬/隋修平/汪梦涵

重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

近期资金组合呈现低“量价”模式,其中低量并不代表货币政策转向,而是央行合理充裕的导向结果,低价来自于银行负债端充裕。向后展望,当前货币政策操作模式中,后续DR001价格可能会逐步回归1.30%附近。

存单利率过去一周回落速度相对较快,后续关注资金比价和供给端的放量,我们认为进一步下行空间可能相对有限。

一、低“量价”资金组合怎么看?

1、如何理解央行的“低量”?

本质上央行的投放模式,公告内容和会议的定调均保持着相对乐观。(1)从投放模式来看,跨季前一两天,央行仍旧选择了逆回购净投放;(2)4月1日央行逆回购投放量为历史最低值引发市场关注后,4月2日央行公告内容和金融时报的发言均彰显了对宽松政策取向的坚定;(3)一季度货币政策例会中宽松主基调未变,短期无需担忧货币政策风向发生较快转变,但四月降准降息概率下降。

2、为何资金价格低位?

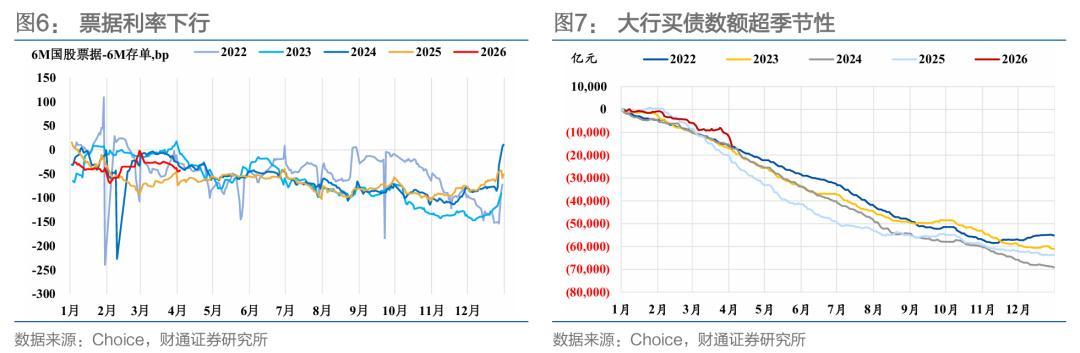

核心银行负债端始终保持充足,而银行负债端保持充裕的可能原因有:一是3月信贷可能不及预期,数据上的支撑表现是票据利率下行和大行买债的数额仍旧超季节性,二是3月份本是财政支出大月,财政支持力度可能在季末继续发力,三是央行前期投放较多流动性,春节后取现资金的回流,存款续存率超预期等等。

3、如何理解4月7日3M MDS操作?

我们理解为,缩量的原因是来自于银行负债端相对比较充裕,央行对流动性整体态度“不满不溢”的延续,提前续作核心是因为考虑到后续买断式逆回购到期时间点分布问题。

4、后续资金存单怎么看?

向后展望资金,当前央行货币政策主基调延续宽松基调,银行负债端充裕仍旧对资金面偏利好,但另外一方面,我们也看到持续的中长期流动性回笼,以及低量的逆回购资金投放展现了央行合理充裕的原则,后续DR001资金利率或向上回归至1.30%附近。

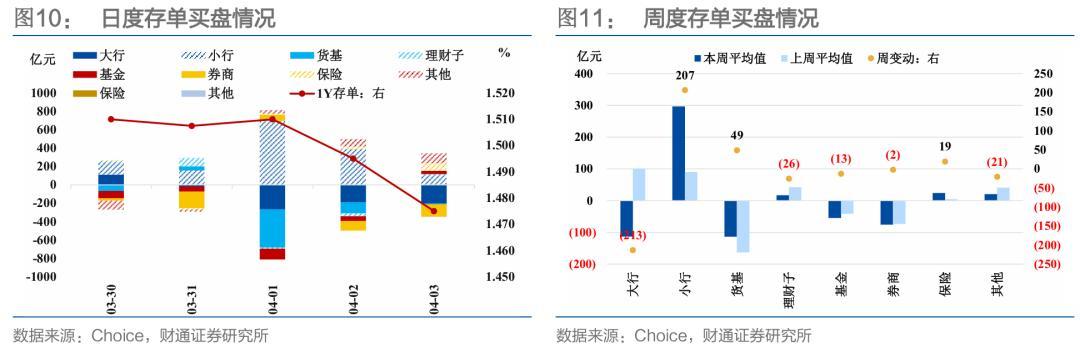

存单部分,上周月报中我们曾经提示过,后续1年期存单将会向1.50%以下锚定,从结果来看,跨季后存单突破1.50%,买盘核心以中小行和保险为主。

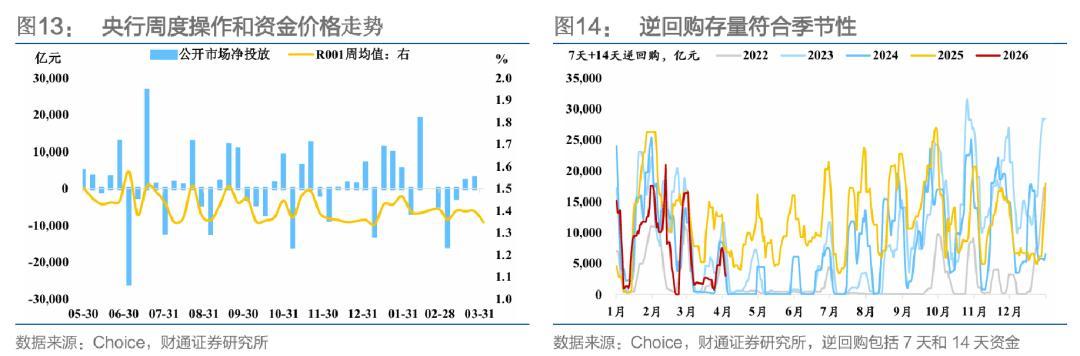

二、下周(04.06-04.10,下同)资金和存单需要关注:

一是资金到期环比上升,资金扰动抬升,未来一周7天逆回购整体到期3040亿元,3个月期买断式逆回购到期11000亿元,21天国库现金定存到期700亿元;

二是政府债净缴款压力略微抬升,对资金扰动抬升;

三是统计期有5,306.60亿元同业存单到期,其中未来一周主要到期期限集中在12个月期(3902亿元)>1个月期(882亿元)。

四是关注4月7日恒道科技(920177.BJ)北交所上市,预计冻结资金8000+亿元,将对当日GC001价格产生影响。

三、央行:3个月期买断式逆回购提前续作8000亿元

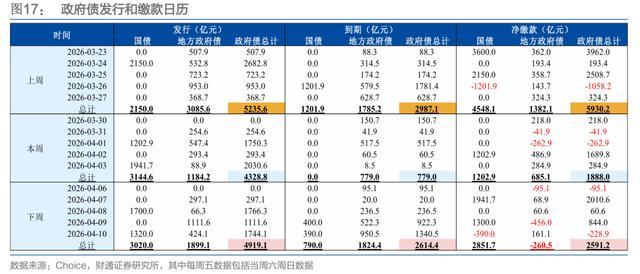

四、政府债:下周净缴款为2591亿元

五、票据:票据利率下行

六、汇率:人民币汇率升值,逆周期因子转负

七、市场资金供需:银行体系资金融出抬升

八、CD:国有行存单净融资正值,加权久期缩短

一级市场,本周存单净融资规模为1,821.10亿元,发行进度(月初至今发行量/月度到期量)为2.8%,未来三周分别有5,306.60亿元、7,355.80亿元、8,921.50亿元的同业存单到期,其中未来一周主要到期期限集中在12个月期(3902亿元)>1个月期(882亿元)。

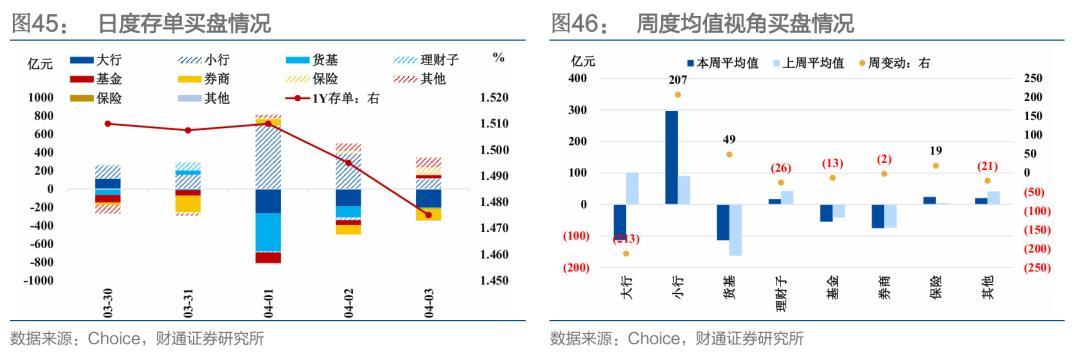

二级市场,存单收益率中枢下行,从结构上来看,当前存单需求主要集中在小行和保险。

风险提示:流动性变化超预期;货币政策超预期;经济表现超预期

报告目录

01

低“量价”资金组合怎么看?

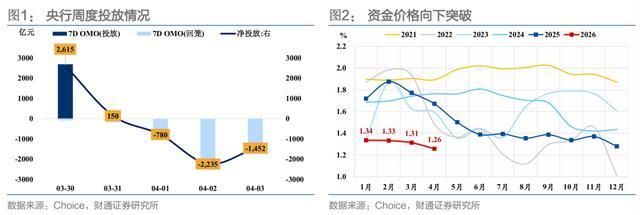

过去一周,央行跨季之前偏呵护,跨季之后整体回笼,但资金价格持续向下突破。

1、如何理解央行的“低量”?

从3月份开始,市场关于央行投放量的讨论即连绵不绝,从最开始的3M/6M MDS缩量,到跨季后的公开市场逆回购投放量达到历史最低值、买债数量低位,短债拥挤背景下,市场总对央行的行为多一份谨慎。

但实际上,央行的投放模式,公告内容和会议的定调均保持着相对乐观。

(1)从投放模式来看,跨季前一两天,央行仍旧选择了逆回购净投放,并带动匿名隔夜资金价格在周一午后就回落到1.30%以下至1.25%附近,随后即使缩量,但资金价格延续回落。

(2)从公告来看,跨季后第1天,央行逆回购投放量为历史最低值引发市场关注后,4月2日央行公告内容和金融时报的发言均彰显了对政策取向的坚定。

4月2日金融时报《央行连续两日地量操作,不改资金面宽松态势》提及“3月末央行加大投放呵护跨季资金面,加之财政季末集中支出,4月初资金面保持宽松,各机构出于自身流动性管理的考虑,近两日大都没有向央行报送资金需求”。从公告措辞加入的“全额满足了一级交易商需求”也可看出,央行地量操作并未收紧流动性,货币政策适度宽松的方向没有改变。

(3)一季度货币政策例会中央行边际加大对外部形势的关注,但宽松主基调未变,短期无需担忧货币政策风向发生较快转变,但4月降准降息概率较低,一季度货币政策有如下5点值得关注:

第一,外部风险关注度增加,外部环境评价从 “增长不足” 升级为 “动能减弱 + 冲突多发”,风险更突出,内外环境评价新增“外部冲击”挑战;

第二,货币政策主基调延续,"适度宽松、保持流动性充裕"表述未变,短期无需担忧货币政策转向,边际上“防止资金空转”继续未提,但是新增“规范信贷市场经营行为,降低融资中间费用”,政策延续关注降低实体融资成本,但更侧重于机制梳理,4月降息概率下降;

第三,汇率表述略有弱化,汇率政策从 “防贬值超调” 转向 “更强调市场化均衡”,对汇率波动容忍度提升;

第四,结构性工具更强调管理,从 “落实好各类工具、探索常态化安排”切换为“用好各类工具、优化工具管理”,强调工具的精准性与管理效率而非规模扩张,流动性宽松背景下,4月降准概率下降;

第五,物价和长债收益率表述和前期一致。

2、为何资金价格低位?

核心银行负债端始终保持充足,而银行负债端保持充裕的可能原因有:一是3月信贷可能不及预期,数据上的支撑表现是票据利率下行和大行买债的数额仍旧超季节性,二是3月份本是财政支出大月,财政支持力度可能在季末继续发力,三是央行前期投放较多流动性,春节后取现资金的回流,存款续存率超预期等等。

就当前来看,4月7日三个月买断式逆回购提前续作但缩量,我们理解为,缩量的原因是来自于银行负债端相对比较充裕,央行对流动性整体态度“不满不溢”的延续,提前续作核心是因为考虑到后续买断式逆回购到期时间点分布问题。

向后展望,当前央行货币政策主基调延续宽松基调,银行负债端充裕仍旧对资金面偏利好,但另外一方面,我们也看到持续的中长期流动性回笼,以及低量的逆回购资金投放展现了央行合理充裕的原则,后续DR001资金利率或向上回归至1.30%附近。

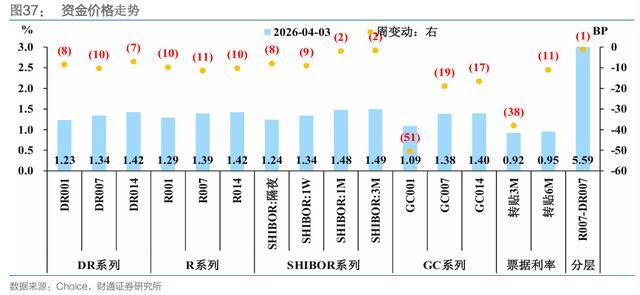

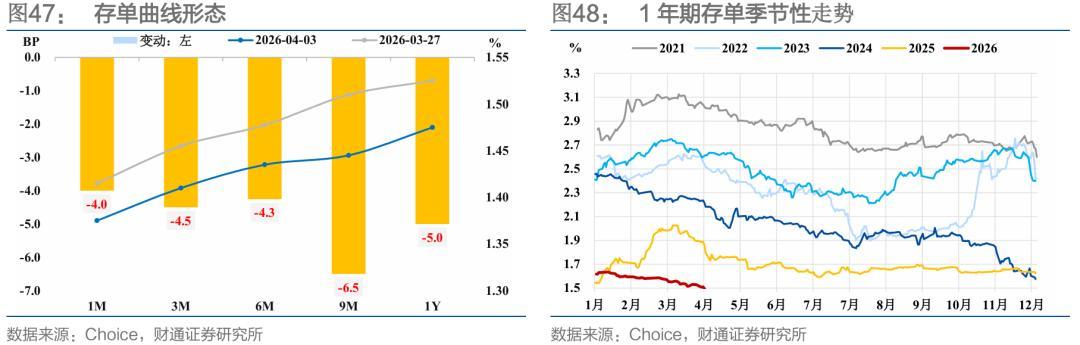

存单部分,上周月报中我们曾经提示过,后续1年期存单将会向1.50%以下锚定,从结果来看,跨季后存单直接突破1.50%,4月3日一年期AAA同业存单到期收益率中债估值录得1.4750%,从买盘来看,核心以中小行和保险为主。

向后展望,我们觉得1年期存单向下的空间已经不大:

一是基于资金比价,目前已经基本上完全持平,后续若是央行引导DR001资金回到1.30%,资金比价逻辑下,大幅回落的空间不大;

另外一方面,考虑到当前1年期MLF的招标区间仍旧在1.50%-1.55%,央行近期已经适度在回笼中长期流动性,国有行本周存单净融资已经转正,后续存单全年额度或出炉等,后续存单可能供给放量。

综上,我们认为存单进一步回落到1.45%以下的概率不大,后续边际关注是否有流动性工具招标区间的下移带动存单收益率低位稳定,否则存单收益率可能有向上反弹的风险。

02

周度资金存单判断

下周(04.06-04.10,下同)资金和存单需要关注:

一是资金到期环比上升,资金扰动抬升,未来一周7天逆回购整体到期3040亿元,3个月期买断式逆回购到期11000亿元,21天国库现金定存到期700亿元;

二是政府债净缴款压力略微抬升,对资金扰动抬升;

三是统计期有5,306.60亿元同业存单到期,其中未来一周主要到期期限集中在12个月期(3902亿元)>1个月期(882亿元)。

四是关注4月7日恒道科技(920177.BJ)北交所上市,预计冻结资金8000+亿元,将对当日GC001价格产生影响。

03

央行:3个月期买断式逆回购提前续作8000亿元

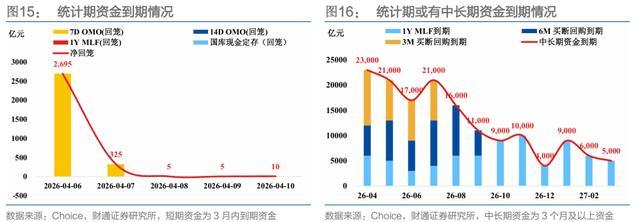

本周(03.30-04.03,下同)跨季后央行回笼流动性:(1)统计期央行OMO净回笼1702亿元,其中7天期OMO资金投放3040亿元,7天期OMO资金回笼4742亿元;(2)1年期MLF投放0亿元;(3)无国库现金定存投放和到期;(4)截至04.03,逆回购余额3040亿元,较03.27减少1702亿元,整体仍旧高于季节性。

下周(04.06-04.10,下同)短期资金到期3740亿元,4月有17000亿元买断式逆回购资金到期,6000亿元MLF到期:(1)统计期短期资金到期3740亿元,其中7天期OMO到期3040亿元,国库现金到期700亿元,无国库现金投放;(2)中长期资金部分,4月有6000亿元1年期MLF到期,6000亿元6个月期买断式逆回购到期,11000亿元3个月期买断式逆回购到期,4月7日3个月期买断式逆回购提前操作,缩量3000亿元。

04

政府债:下周净缴款为2591亿元

本周政府债净融资3550亿元,净缴款1888亿元,下周政府债净融资2305亿元,净缴款2591亿元。

时间上,下周政府债净缴款为正,10年期及以上国债/地方债发行占比分别约0%/72.5%。

05

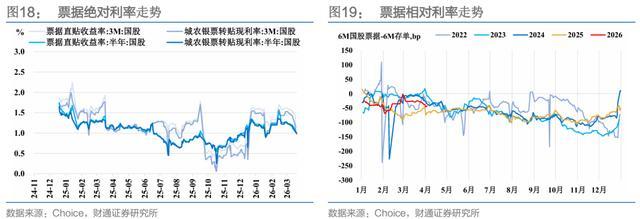

票据:票据利率下行

票据利率下行。截至4月3日,3M期国股直贴利率、3M期国股转贴利率、6M期国股直贴利率、6M期国股转贴利率分别为1.14%、0.97%、1.01%、1.00%,较3月27日分别变动-36BP、-38BP、-16BP、-11BP。

06

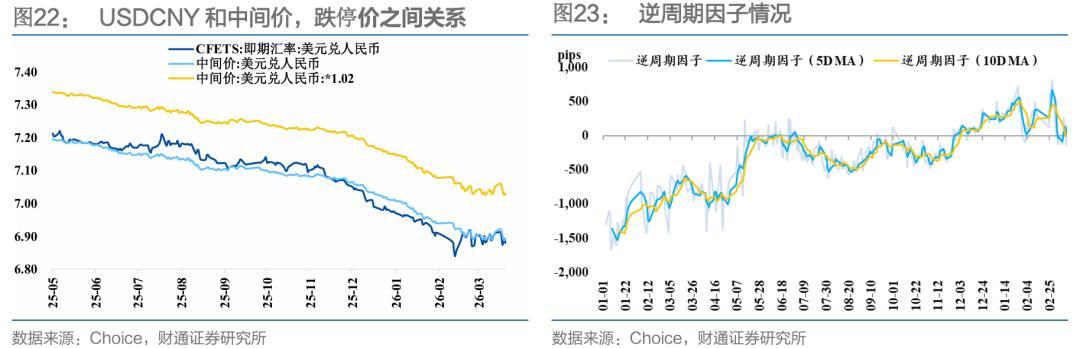

汇率:人民币汇率升值,逆周期因子转负

本周人民币相对美元升值0.44%,USDCNY掉期点在1600点附近。

(1)4月3日,USDCNY录得6.8803,上周五3月27日USDCNY 为6.9105,本周人民币相对美元升值0.44%。

(2)本周CNY掉期点位于1600点之下,USDCNY掉期点在1600点附近,对于外资,境内外短债资产套息策略整体性价比仍旧一般,但有所上升。

央行方面,美元兑人民币中间价为6.8929,对应贬值上限在7.06附近。

(1)4月3日美元兑人民币中间价6.8929,对应日内贬值2%上限点位7.0308,日内升值2%下限点位6.7550;

(2)4月3日逆周期因子为-4pip,仍处于逆周期调控区间,边际调控汇率诉求增加;

(3)本周央行未公告或发行离岸央票。

07

市场资金供需:银行体系资金融出抬升

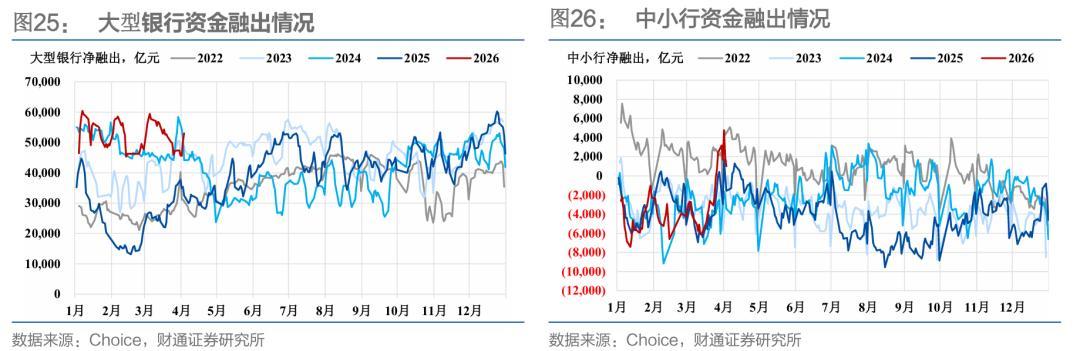

对比2026年3月27日,2026年4月3日,跨季后银行体系资金融出明显抬升:

银行部分;大行融出增加5710亿元至5.30万亿元,中小行融出下降1463亿元至0.10万亿元,银行体系融出增加4247亿元至5.40万亿元,大行融出占比增加3.10%至98.14%。

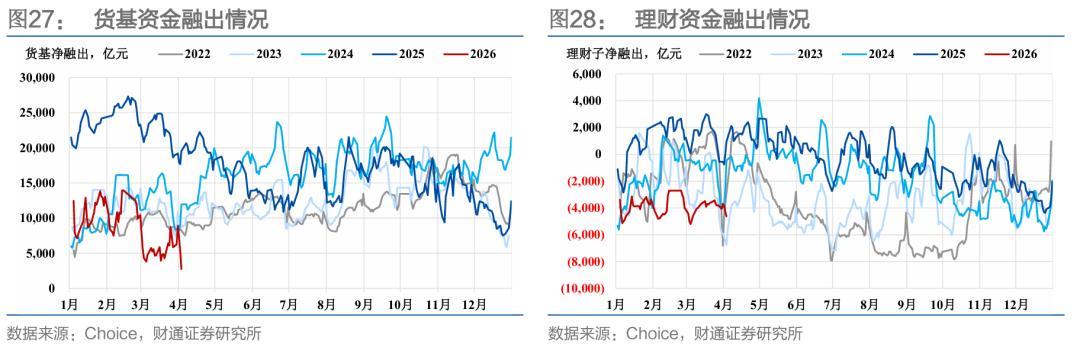

非银部分:货基融出下降3102亿元至0.28万亿元,理财子融入增加820亿元至0.46万亿元,基金融入下降389亿元至1.60万亿元,券商融入增加379亿元至1.61万亿元,保险融入下降1307亿元至0.72万亿元,其他机构融入增加1641亿元至1.29万亿元。

对标季节性层面,银行融出符合季节性,资金过手方融出低于季节性。

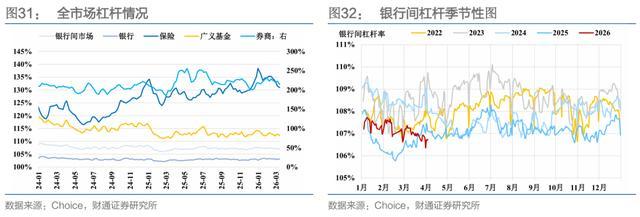

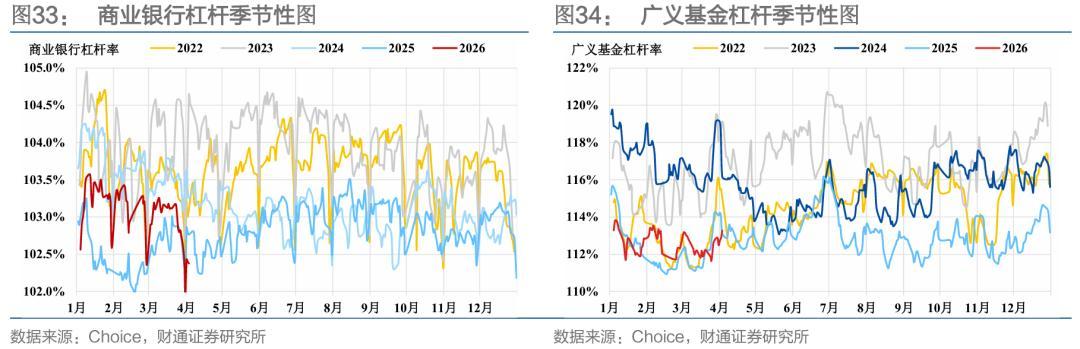

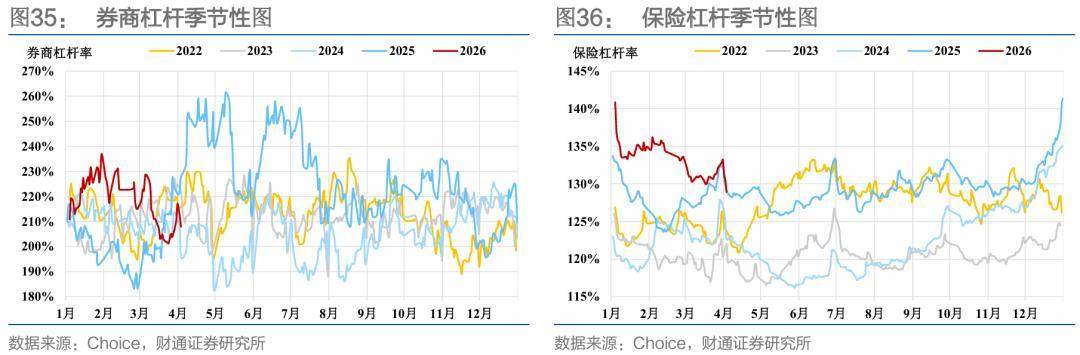

全市场杠杆率下降。(1)银行间周度市场杠杆率下降0.17pct至106.65%;(2)商业银行杠杆率下降0.62pct至102.32%;(3)广义基金杠杆率抬升0.82pct至112.85%;(4)券商杠杆率抬升9.31pct至212.40%;(5)保险杠杆率抬升0.01pct至131.32%。

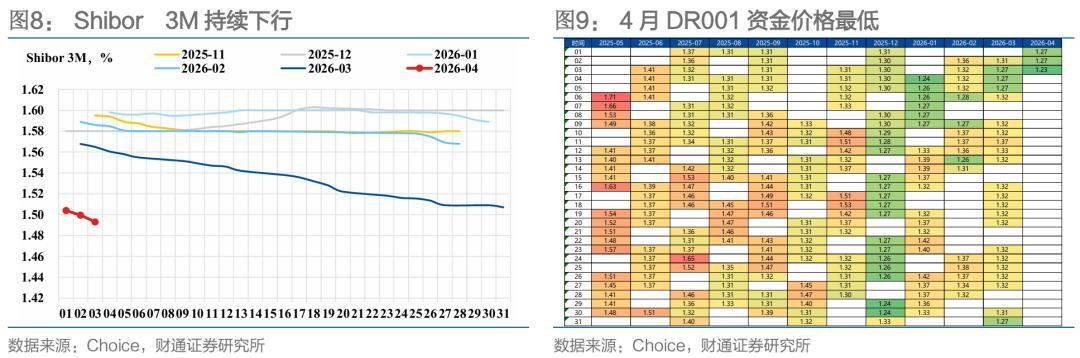

资金价格部分,资金价格下行,资金体感整体中性偏宽松。全周来看,DR001和R001分别较前一周周五下行8.4BP和下行9.8BP至1.2340%和1.2892%;DR007和R007分别下行10.3BP和下行11.4BP至1.3372%和1.3931%。

08

CD:国有行存单净融资正值,加权久期缩短

8.1

一级发行市场:存单净融资为正,发行加权久期拉短

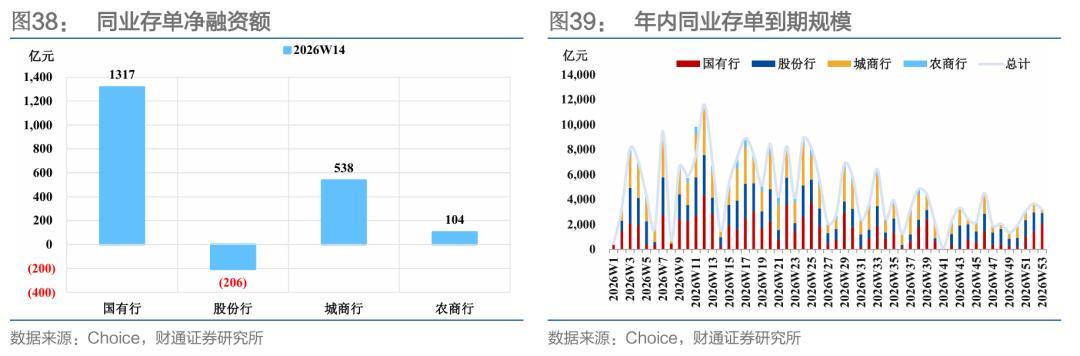

总量上,本周存单净融资规模为1,821.10亿元,发行进度(月初至今发行量/月度到期量)为2.8%,未来三周分别有5,306.60亿元、7,355.80亿元、8,921.50亿元的同业存单到期,其中未来一周主要到期期限集中在12个月期(3902亿元)>1个月期(882亿元)。

总量上,本周存单净融资规模为1,821.10亿元(前值722.60亿元),发行总额达3,334.40亿元(前值7,704.60亿元),到期量1,513.30亿元(前值6,982.00亿元),本年累计净融资规模为-12,832.70亿元,发行进度(月初至今发行量/月度到期量)为2.8%。

未来三周,将分别有5,306.60亿元、7,355.80亿元、8,921.50亿元的同业存单到期,其中未来一周主要到期期限集中在12个月期(3902亿元)>1个月期(882亿元)。

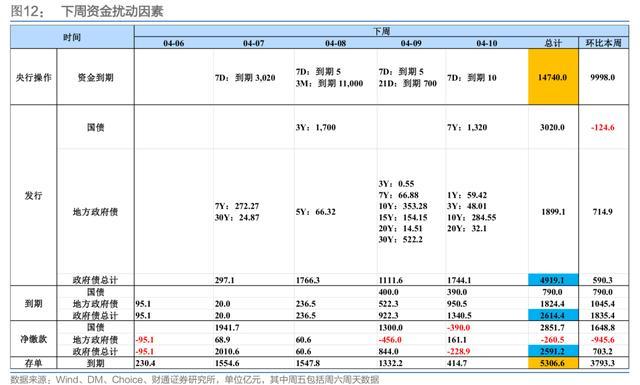

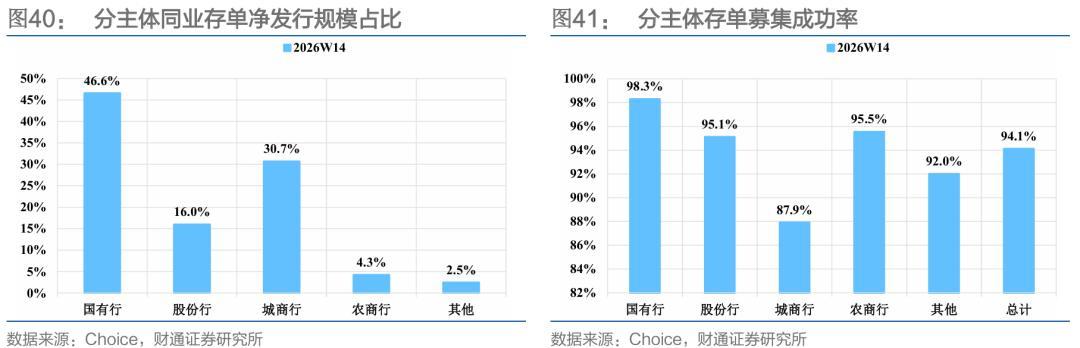

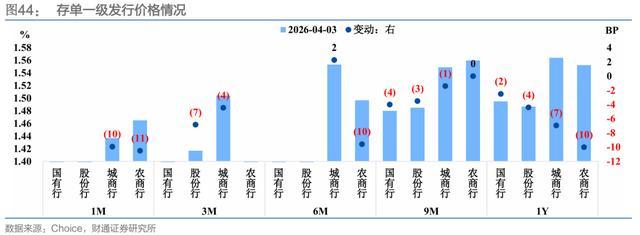

结构上,国有行存单净融资为正值,募集成功率上行。

(1)分主体来看,国有行存单净融资转正,一级情绪走高,募集成功率上行。

①发行规模占比视角,股份行城商行占比下降,国有行发行占比抬升;

②净融资绝对规模视角,国有行净融资正值;

③募集成功率视角,股份行城商行募集成功率下降,其余银行多募集成功率上升。

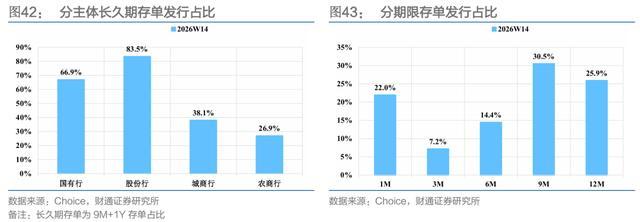

(2)分期限来看,供给端存单发行加权久期下降至7.16月,国有行长久期存单发行占比抬升。

①存单发行加权久期下降至7.16月,国有行长久期存单发行占比上升;

②期限占比视角,除1M,其余期限存单发行占比下降。

③募集成功率视角,除12M,其余期限存单发行占比下降。

(3)价格视角:长久期存单发行价格低位震荡。

8.2

二级交易市场:

1年期存单收益率略下行,非银介入力度一般

数量视角,存单收益率中枢下行,从结构上来看,当前存单需求主要集中在小行和保险。

本周存单收益率整体下行,周中枢比上周基本低1.5BP:①主要买盘是小行和保险;②本周货基偏向于减持,非银介入力度一般。

以每周周五时间作为观测点,环比上周五,曲线整体牛平,1年期AAA存单收益率(中债估值)目前录得1.4750%。

风险提示

流动性变化超预期:由于机构和央行行为存在不确定性,市场流动性变化可能超预期,导致部分分析结果不适用。

货币政策超预期:货币政策是市场流动性的重要影响因素,央行采取超预期的货币政策可能对市场流动性产生显著影响。

经济表现超预期:经济如果超预期回升,可能意味着资金放松的必要性降低,可能导致流动性进一步收紧。