迈瑞医疗的发展前景如何

迈瑞医疗的发展前景总体乐观,尽管短期业绩承压,但长期增长动力充足。2025年,公司营收下滑9.38%至332.82亿元,净利润下降30.28%,但这背后是业务结构的积极蜕变。

短期阵痛与结构蜕变

2025年的业绩下滑主要受国内医疗政策调整、医院预算缩减等因素影响,国内业务收入同比下降22.97%。然而,这掩盖了一个关键变化:国际业务首次成为收入主力,贡献了53%的营收,达176.50亿元,同比增长7.40%。其中欧洲市场增长17%,国际新兴业务增长近30%。

更值得关注的是,公司首次将新兴业务与传统三大产线并列,形成“四大产线”格局,新兴业务营收53.78亿元,增速高达38.85%。这意味着,迈瑞正在从依赖国内市场的“周期股”,转向全球多元布局的“成长股”。

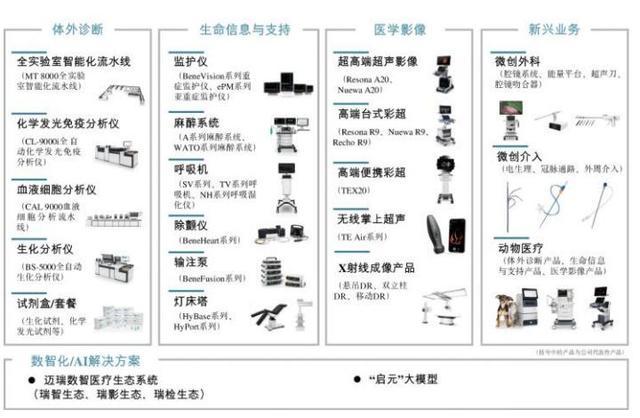

双轮驱动:IVD与新兴业务

未来增长的核心引擎已经明确。体外诊断(IVD)业务连续两年成为第一大产线,收入122.41亿元,占整体营收超36%。其中国内IVD收入占国内业务的48%,显示出强劲的韧性。公司设定了清晰目标:在3年内,将免疫、生化、凝血等核心IVD业务的国内市场占有率从约10%提升至20%。

实现路径是“双大突破”——聚焦大规模、大样本量客户,通过高端产品如MT8000全实验室智能化流水线(2025年国内新增订单超360套)进行进口替代。

另一方面,新兴业务(微创外科、微创介入、动物医疗)正成为第二增长曲线。这块业务毛利率高达63.74%,且动物医疗海外营收占比约80%,基本不受国内集采政策扰动。微创外科业务收入已近10亿元,并计划在2026年推出手术机器人产品。这些领域市场空间广阔,为长期增长提供了新动能。

未来之路:机遇与挑战

展望2026年,公司预计国内业务有望实现正增长,IVD将引领三大产线复苏。国际业务则有望回归快速增长,发展中国家和欧洲市场是主要增量。但挑战同样存在:受集采、全球最低税制等因素影响,2026年利润率可能小幅下降,不过下降幅度将显著收窄。

此外,H股上市事项正在监管审核中,募集资金将用于全球研发和销售网络建设,公司不排除在上市前向现有股东派发一次性特别现金股利。

迈瑞医疗正从硬件制造商向数智化医疗解决方案提供商转型,其“设备+IT+AI”生态系统已在多家医院落地,例如启元重症大模型能提前20分钟预警病情恶化。这种技术壁垒叠加全球化布局,让公司在行业调整期积蓄了长远力量。短期波动不改长期向好趋势。