【北证观察】北交所布局Alpha机遇已开启,聚焦稀缺成长/优质次新/专精特新主线--2026.4.6

作者丨分析师(证书编号):诸海滨(S0790522080007)

摘要

· 北交所布局窗口已开启,优质次新、价值成长与专精特新稀缺的布局机会

北交所当前处于中后段修复后的再平衡区,虽不如2024年"924"前的历史低位,但市场已离开最拥挤、最昂贵的阶段,高估值得到有效释放,中期配置价值凸显,北交所正在进入板块Beta弱化,个股Alpha增强,以业绩兑现和估值约束为核心的中期布局窗口。从核心估值指标来看,截至2026年4月3日,北证50指数报1254.68点,市盈率TTM为50.72X,位于2024年至今的41.74%分位点,高端装备、信息技术、化工新材、消费服务、医药生物市盈率分别为34.02X、84.37X、41.23X、40.14X、32.43X分别位于2024年至今的44.70%、51.90%、60.90%、39.20%、36.00%。从稀缺性和新质生产力企业角度来看,北交所聚焦创新型中小企业的板块定位,孕育了大量具备独特稀缺性的投资机会,经我们梳理,板块内核心稀缺标的共34家,主要分布于AI、机器人、智能网联、新能源汽车、新材料、生命科学及生物制造等新质生产力核心赛道。次新股方面,2026年以来北交所新上市公司整体质量优异,16家新股市盈率TTM均值仅22.70X、中位数22.23X,估值处于低位。综合来看,我们建议聚焦三大核心方向坚定布局:一是低估值+高ROE+盈利修复的价值成长股;二是定价合理、质地优异的优质次新股;三是具备高稀缺性的专精特新细分赛道冠军,重点把握北交所特色的高稀缺性与新质生产力产业链投资机遇。

· 观点:估值性价比体现,关注低估值硬科技和美伊冲突中受益标的

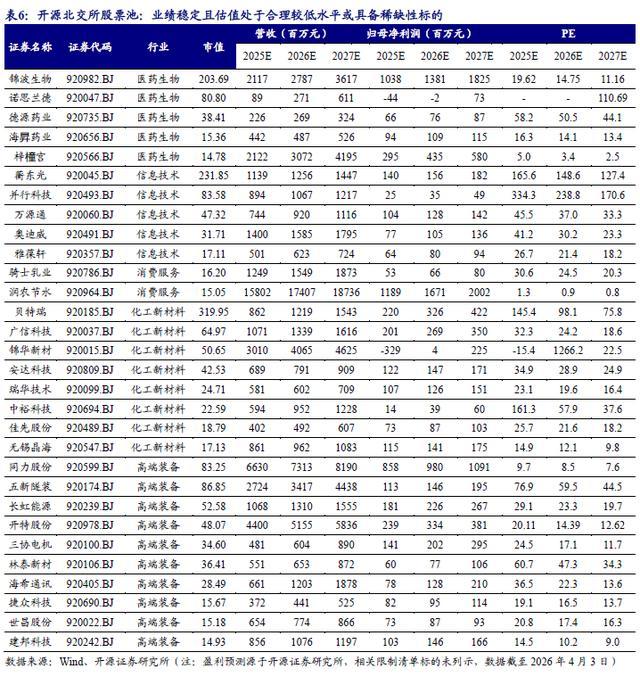

北证50和北证专精特新指数报1,254.68点和2,052.30点,周涨跌-1.32%和-1.23%。根据开源证券北交所行业分类,高端装备、信息技术、化工新材、消费服务、医药生物五大行业PETTM(剔负)分别为34.02X、84.37X、41.23X、40.14X、32.43X。展望后市,近一周受美伊冲突延续,股票市场风险溢价再次升高影响,北交所市场跌幅相对其他板块略大。但考虑到北证估值折价已经有优势,我们建议两手准备,一方面关注美伊冲突中受益板块;另一方面关注估值性价比高的国家级专精特新“小巨人”细分龙头、卡脖子环节补链强链标的、高研发高成长的新质生产力相关企业,以及具备高稀缺性的优质次新股。我们推荐关注股票池包括(信息技术产业链:万源通、蘅东光、奥迪威、并行科技、雅葆轩;化工新材料产业链:贝特瑞、安达科技、佳先股份、无锡晶海、中裕科技、广信科技、锦华新材、瑞华技术;高端装备产业链:同力股份、开特股份、长虹能源、五新隧装、林泰新材、捷众科技、世昌股份、海希通讯,建邦科技、宏远股份、三协电机;医药生物产业链:锦波生物、诺思兰德、海昇药业、梓橦宫)。

· 北交所审核/监管/新三板:1家企业待上会,2家企业过会

审核更新信息:辰科技更新审核状态至已注册;科莱瑞迪更新审核状态至提交注册;新睿电子更新审核状态至已过会;3家企业更新审核状态至已问询;7家企业更新审核状态至中止;华益泰康更新审核状态至已受理;永大股份、森合高科分别定于2026年4月10日和4月13日上会。

风险提示:政策落地不达预期风险、数据统计误差风险、宏观环境风险。

1、周观点

北交所中期布局窗口已开启,聚焦三大投资主线

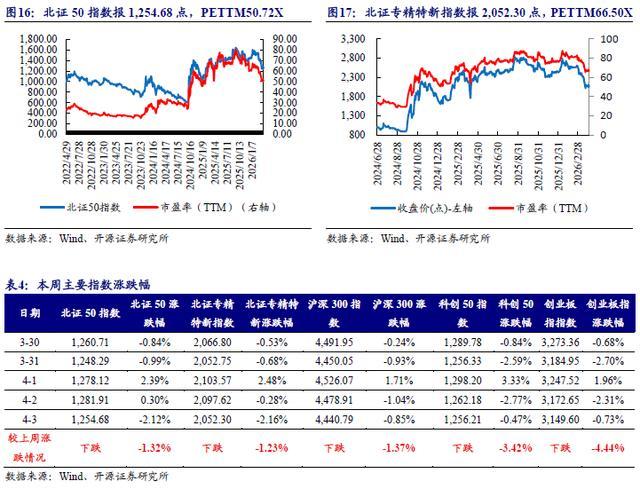

北交所当前处于中后段修复后的再平衡区。整体来看,虽不如2024年"924"前的历史低位,但市场已离开最拥挤、最昂贵的阶段,高估值得到有效缓解,中期配置价值凸显。截至2026年4月3日,北证50指数报1254.68点,市盈率TTM为50.72X,位于2024年至今的41.74%分位点。

流动性是北交所估值变化的领先变量。长期观察显示,当北交所市场成交额与换手率从高位下行时,即使盈利预期尚未显著下修,板块估值也会先行主动压缩;反之,一旦北证流动性恢复,估值往往重新获得弹性,未来需要关注流动性变好。

现阶段北交所在新兴支柱产业、未来产业中均有较多的布局。从产业链上看,我们以开源证券北交所行业分类五大一级行业为参考,将北交所内企业按产业链划分为5大方向、共计21条产业链。

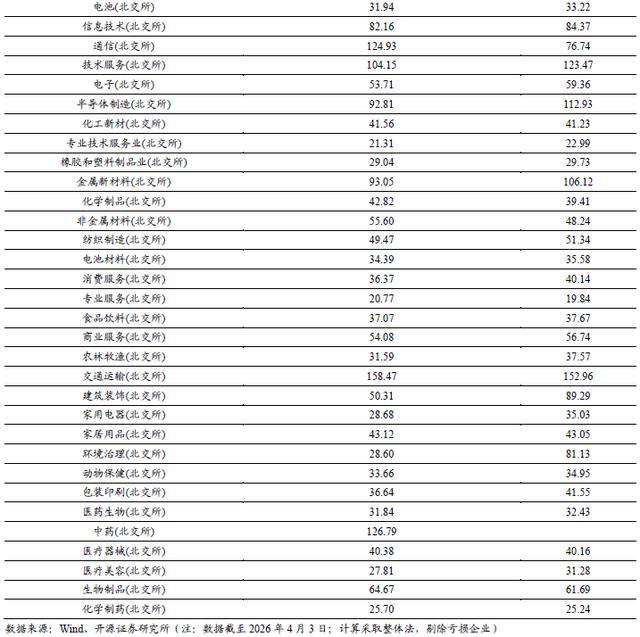

分行业来看,五大行业市盈率回到2024年至今的中游水平。截至2026年4月3日,北交所五大行业高端装备、信息技术、化工新材、消费服务、医药生物市盈率分别为34.02X、84.37X、41.23X、40.14X、32.43X分别位于2024年至今的44.70%、51.90%、60.90%、39.20%、36.00%,其中医药生物估值分位最低也是上周医药上涨的原因之一。

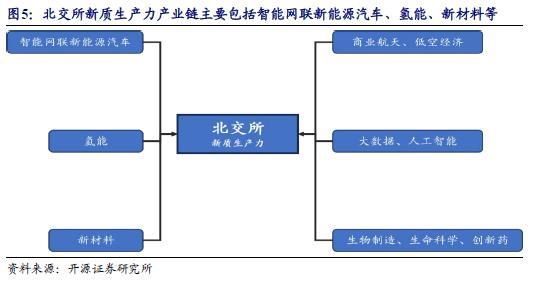

“新质生产力”是相对于传统生产力而言的,是以新技术深化应用为驱动,以新产业、新业态和新模式快速涌现为重要特征,进而构建起新型社会生产关系和社会制度体系的生产力。

北交所内的新质生产力产业链主要包括智能网联新能源汽车、氢能、新材料、创新药、生物制造、商业航天、低空经济、生命科学、大数据、人工智能等产业链。

“十五五”规划驱动现代化产业体系,北交所新质生产力成投资新热点。北交所定位为主要服务创新型中小企业,重点支持先进制造业和现代服务业等领域的企业,推动传统产业转型升级,培育经济发展新动能,促进经济高质量发展。北交所作为专精特新“主阵地”,中国特色现代资本市场“1+N+X”政策框架的重要构成,专注服务中小企业创新发展、促进高水平科技自立自强。

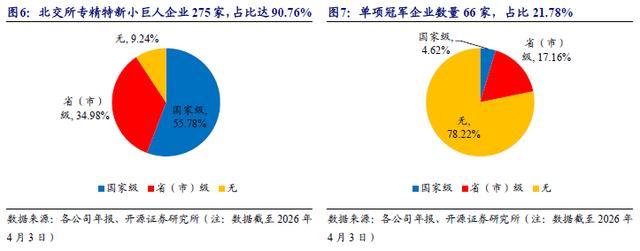

截至2026年4月3日,北交所专精特新小巨人企业275家,占比达90.76%,其中国家级专精特新小巨人169家,占比55.78%;单项冠军企业数量66家,占比21.78%,其中国家级单项冠军企业14家,占比4.62%。

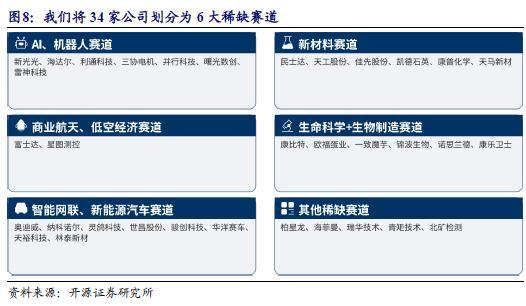

从稀缺性和新质生产力企业角度来看,北交所专注于创新型中小企业定位,不乏产业链龙头公司,其中部分龙头在沪深市场没有或可比公司较少,形成了独特的稀缺性投资机会。根据我们梳理,北交所稀缺性标的主要有34家,为锦波生物、曙光数创、富士达、纳科诺尔、鼎智科技、并行科技、民士达、奥迪威、青矩技术、骏创科技、康普化学、瑞华技术、雷神科技、凯德石英、柏星龙、康比特、海达尔、一致魔芋、欧福蛋业、华洋赛车、天铭科技、天工股份、世昌股份、北矿检测、灵鸽科技、丹娜生物、诺思兰德、三协电机、星图测控、佳先股份、蘅东光、林泰新材、天马新材、海菲曼。从行业分布来看,34家企业行业分布较为广泛,分布于包括电气设备、化工、机械、建筑、耐用消费品、企业服务、汽车与零配件、软件服务、食品饮料、医疗设备与服务、医药生物、硬件设备、有色金属、造纸与包装在内的14个行业。

我们将34家公司划分为6大稀缺赛道,AI、机器人领域涵盖衡东光、海达尔、鼎智科技、三协电机、并行科技、曙光数创、雷神科技7家企业。商业航天、低空经济领域涵盖富士达、星图测控2家企业。智能网联、新能源汽车领域涵盖奥迪威、纳科诺尔、灵鸽科技、世昌股份、骏创科技、华洋赛车、天铭科技8家企业。新材料领域涵盖民士达、天工股份、佳先股份、凯德石英、康普化学、天马新材6家企业。生命科学及生物制造领域涵盖康比特、欧福蛋业、一致魔芋、锦波生物、诺思兰德、丹娜生物6家企业。其他稀缺赛道涵盖柏星龙、海菲曼、瑞华技术、青矩技术、北矿检测5家企业,具备较强的独特性特征。

次新股方面,2026年北交所新股整体高质量,同时市盈率具备较高性价比。截至2026年4月3日,2026年上市的16家新股市盈率TTM均值仅为22.70X,市盈率TTM中位数为22.23X。

此外,后续北交所有望通过产业链地图精准定位短板环节,定向培育、引入优质专精特新企业上市,完善产业链标的覆盖。

另外目前北交所也存在一批低估值+高ROE+盈利修复的价值成长股。

2、市场表现

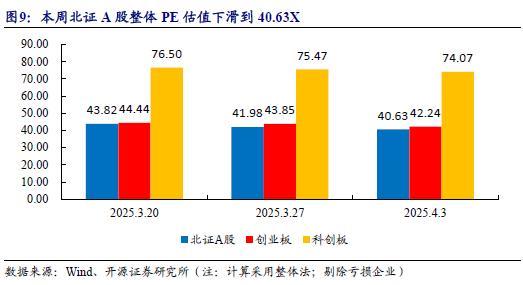

本周北证50下跌,北证A股市盈率40.63X

本周,北证A股、创业板、科创板估值下跌。科创板整体PE估值从75.47X下滑到74.07X,创业板整体PE由43.85X下滑到42.24X,北证A股整体PE由41.98X下滑到40.63X。

从估值方面来看,随着科创板与创业板补涨,北交所下跌带来新的估值性价比机遇。截至2026年4月3日,北交所、创业板、科创板市盈率TTM分别为40.63X、42.24X、74.07X,整体来看北交所与创业板估值差对比由溢价向折价逐步接近,估值差达-1.61X;与科创板估值折价进一步拉大,估值差达-33.44X。

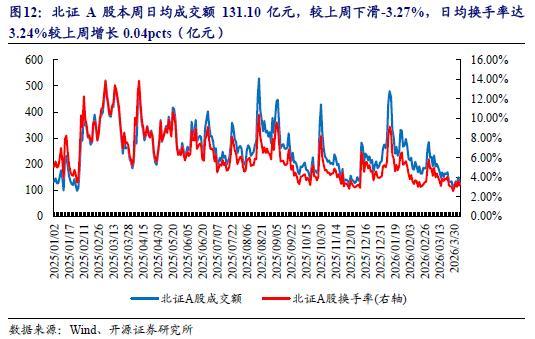

从流动性表现来看,北证A股本周(2026.3.30-2026.4.3)日均成交额131.10亿元,较上周下滑-3.27%,日均换手率达3.24%较上周增长0.04pcts。

从指数流动性表现来看,北证50和北证专精特新指数本周(2026.3.30-2026.4.3)日均换手率有所下滑,分别为1.79%和2.06%,分别较上周下滑0.16pcts和0.11pcts。

从年均流动性来看,截至2026年4月3日2026年北交所日均成交额均值为221.07亿元,日均换手率均值为4.46%。

从指数来看,创业板指、沪深300、北证50、北证专精特新、科创50下跌。截至本周(2026.4.3),北证50指数报1,254.68点,较上周涨跌-1.32%,指数PETTM50.72X;北证专精特新指数报2,052.30点,较上周涨跌-1.23%,指数PETTM66.50X;沪深300指数报4,440.79点,较上周涨跌-1.37%;科创50指数报1,256.21点,较上周涨跌-3.42%;创业板指数报3,149.60点,较上周涨跌-4.44%。

从北交所行业估值来看,高端装备、化工新材、医药生物相较于信息技术有较大估值差。北交所,高端装备、信息技术、化工新材、消费服务、医药生物五大行业PETTM(剔除亏损企业)分别为34.02X、84.37X、41.23X、40.14X、32.43X。

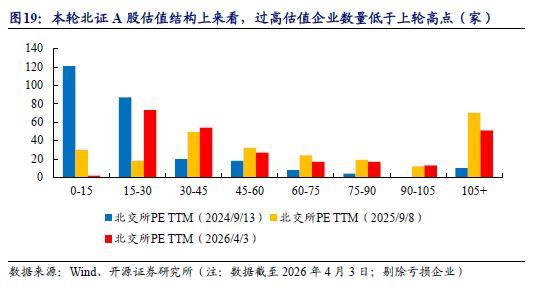

本轮北证A股公司的分层估值结构上来看,截至2026年4月3日,共计125家企业PETTM超过45X,占比41.25%,其中51家企业PETTM超过105X,占比16.83%;75家北交所企业PETTM处于0-30X,占比24.75%。

与上轮北证50高点2025年9月8日相比,北交所PETTM在0-30X的公司数量增长27家,PETTM超过45X的企业数量减少32家,其中PETTM超过90X的企业数量减少18家。

展望后市,近一周受美伊冲突延续,股票市场风险溢价再次升高影响,北交所市场跌幅相对其他板块略大。目前从估值角度看,部分公司估值优势显现。我们建议两手准备,一方面关注美伊冲突中受益板块;另一方面关注国家级专精特新“小巨人”细分龙头、卡脖子环节补链强链标的、高研发高成长的新质生产力相关企业,以及具备高稀缺性的优质次新股。

我们推荐关注股票池如下:

信息技术产业链:万源通、蘅东光、奥迪威、并行科技、雅葆轩;

化工新材料产业链:贝特瑞、安达科技、佳先股份、无锡晶海、中裕科技、广信科技、锦华新材、瑞华技术;

高端装备产业链:同力股份、开特股份、长虹能源、五新隧装、林泰新材、捷众科技、世昌股份、海希通讯,建邦科技,宏远股份,三协电机;

医药生物产业链:锦波生物、诺思兰德、海昇药业、梓橦宫。

3、上市情况

悦龙科技和隆源股份首日涨幅53.04%和115.10%

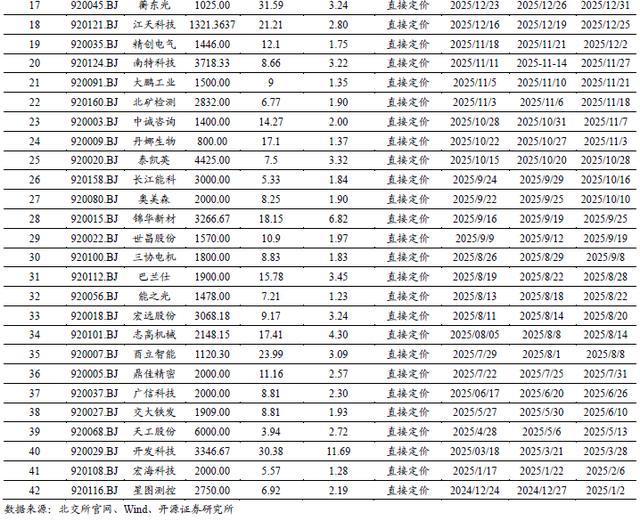

2025年1月1日到2026年4月3日,北交所共有42家企业新发上市。

其中,2026年3月30日~2026年4月3日北交所2026年第15家和16家企业悦龙科技和隆源股份在北交所上市。

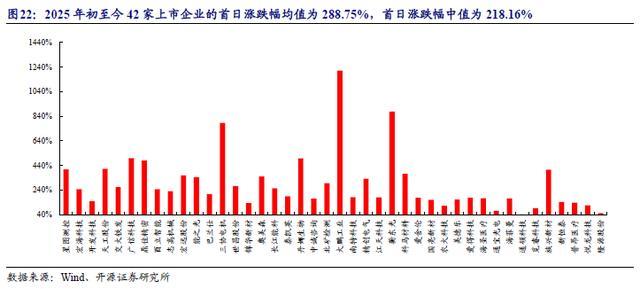

2025年1月1日至2026年4月3日,42家上市企业的发行市盈率均值为13.41X、中值为14.50X;首日涨跌幅均值为288.75%,首日涨跌幅中值为218.16%。

2026年第15家和16家企业悦龙科技和隆源股份首日涨幅53.04%和115.10%。2025年至今首日涨幅最大的前3家企业由大鹏工业(1211.11%)、蘅东光(878.16%)、三协电机(785.62%)保持。

从新股发行节奏上来看,2024年全年发行新股23家,2025年北交所上市企业26家。截至2026年4月3日,2026年北交所上市企业16家。自2024年以来北交所整体发行速度基本保持平稳,2026年开始从发行审核会议的召开频率看有所提升。

4、新三板

新三板尚处于价值洼地,流动性及融资能力待改善

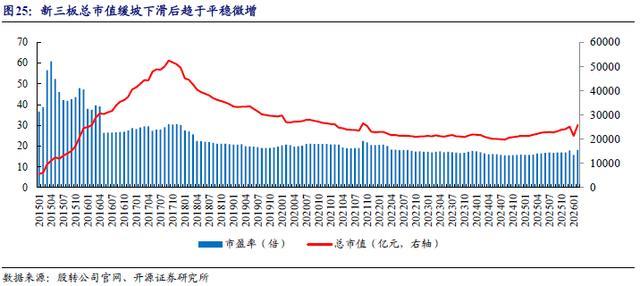

新三板挂牌企业总数呈现先增长后缓步减少的趋势,2017年11月底达到最高点11645家,总市值50948.99亿元。截至2026年2月底,新三板挂牌企业5938家,总市值25856.35亿元。

相应时间段内,新三板总市值从2015年1月底的5591.64亿元提升至2017年9月底的高点52452.6亿元,对应市盈率为30.65倍,随后总市值逐渐回落至20000亿元附近,2024年8月下跌至19784.1亿元。截至2026年2月底,新三板总市值为25856.35亿元,对应市盈率为18.13倍。

流动性方面,新三板月成交额在2015-2017年维持在较高位置,月成交额均值分别为159.22亿元、159.36亿元、189.32亿元,随后有所下滑至70亿元上下,2020年设立精选层,月成交额均值回升至107.89亿元,2021年进一步增长至179亿元,随后逐渐下滑,2024年月成交额均值达到2015年以来的最低值37.55亿元,2026年2月成交额为30.36亿元。

定增额度上来看,新三板定增为企业带来的募资额度在2014-2015年间大幅增长,2015年合计定增募集额度595.62亿元。随后有所下降,2019年定增募资总额125.03亿元,随着新三板深化改革,定增募资额有所回升,2022年达到207.54亿元。

定增次数呈现类似的趋势,2015年达到最高值1123次,随后有所下滑,2019年仅发生308次,随后有所回升,2022年达到590次。

新三板企业定增募资的均值在2014年达到最高值7775.20万元,随后下滑至4000万元上下;2024年有所提升,达到6173.50万元;2025年1-12月,均值水平回落至3595.96万元。

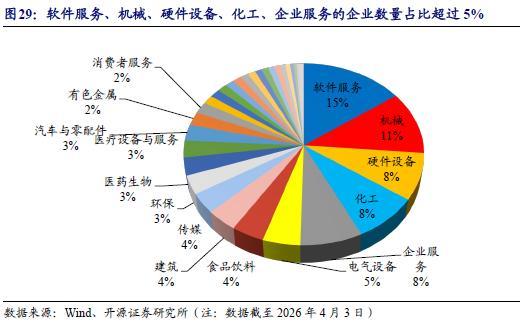

新三板作为服务中小企业的重要资本市场平台,挂牌企业群体在产业链覆盖上呈现出显著的广泛性与多元化特征。行业上,软件服务、机械、硬件设备、化工、企业服务的企业数量占比超过5%。

长期以来新三板培育出多家在沪深北以及港交所上市企业。截至2026年4月3日,新三板分别培育出在沪主板、深主板、科创板、创业板、北证、港交所上市企业68家、43家、128家、239家、292家、78家,其中专精特新小巨人有23家、15家、93家、112家、177家、5家,截至2026年4月3日,总市值分别7226亿元、2577亿元、11551亿元、17493亿元、8926亿元、6732亿元。

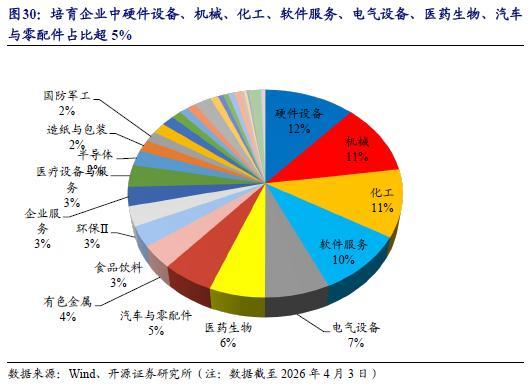

从行业分布来看,硬件设备、机械、化工、软件服务、电气设备、医药生物、汽车与零配件占比超5%。

从上市后发展表现来看,新三板培育的企业在上市板块后均取得了较好的发展。

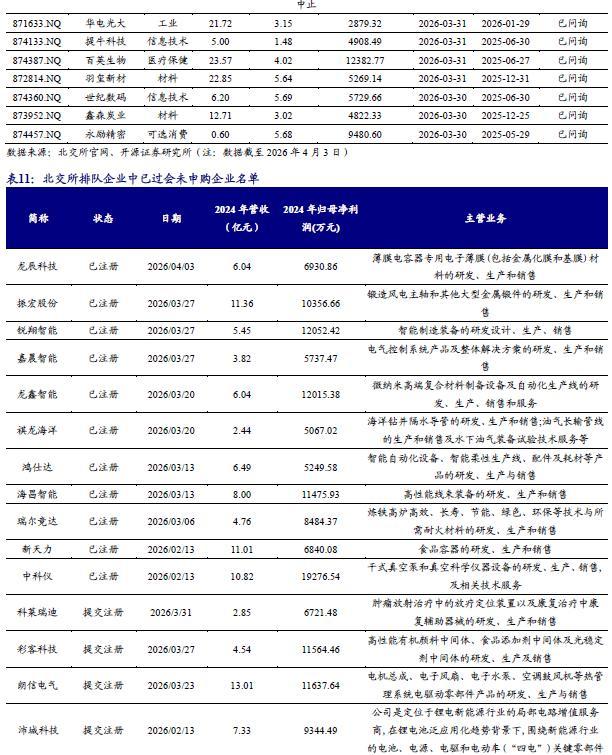

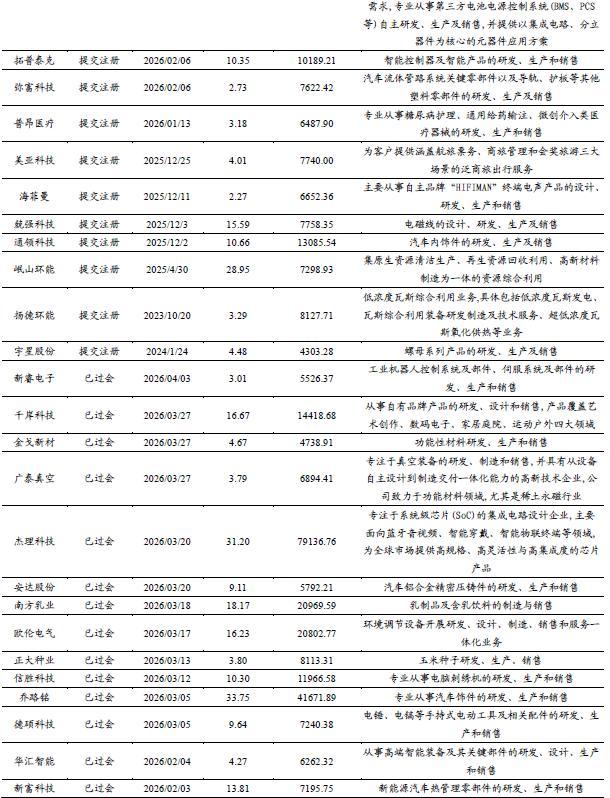

5、审核

北交所 IPO 审核一览:本周1家企业过会,2家企业待过会

按最新审核状态分类,2025年3月30日-2026年4月3日更新信息:

龙辰科技更新审核状态至已注册;

科莱瑞迪更新审核状态至提交注册;

新睿电子更新审核状态至已过会;

新吴光电、豪德数控、苏州双祺更新审核状态至已问询;

华电光大、提牛科技、百英生物、羽玺新材、世纪数码、鑫森炭业、永励精密更新审核状态至中止;

华益泰康更新审核状态至已受理;

北交所上市委员会定于2026年4月10日和4月13日召开2026年第36-37次审议会议审议的发行人为永大股份、森合高科。

截至2026年4月3日,北交所已过会未申购企业中待上市企业46家;已注册企业11家;提交注册企业14家;已过会企业21家。

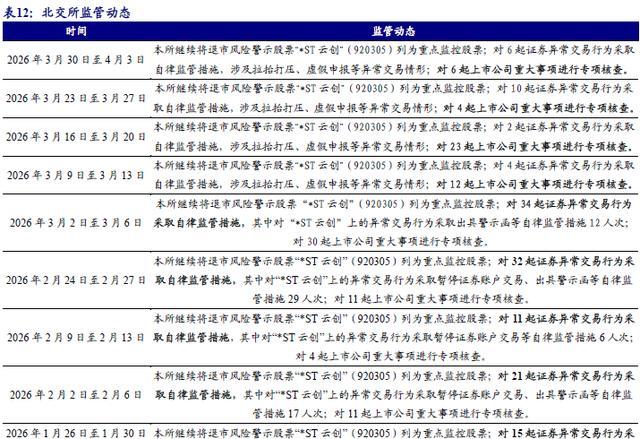

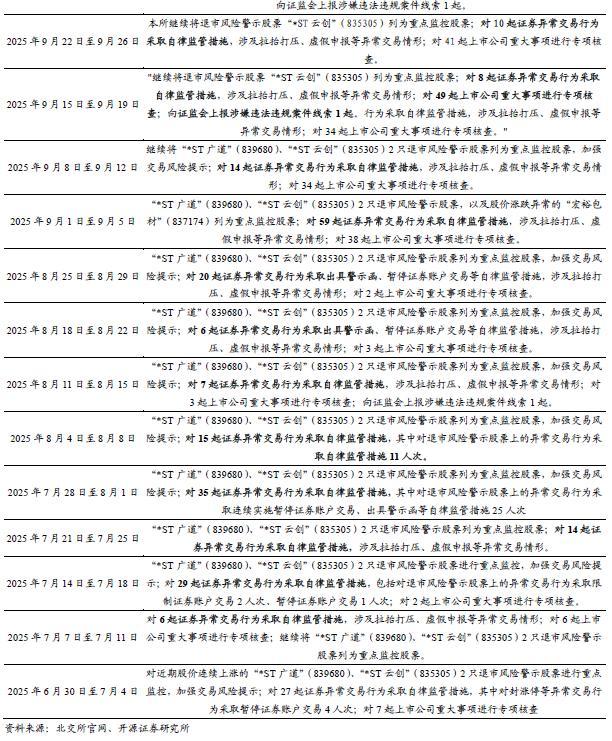

6、监管动态

对6起证券异常交易监管措施

2026年3月30日至4月3日,本所继续将退市风险警示股票“*ST云创”(920305)列为重点监控股票;对6起证券异常交易行为采取自律监管措施,涉及拉抬打压、虚假申报等异常交易情形;对6起上市公司重大事项进行专项核查。

7、风险提示

政策落地不达预期风险、数据统计误差风险、宏观环境风险