TOP TOY再闯港股IPO:外部IP依赖症难解,CEO年薪超亿元

独家抢先看

DoNews4月9日消息,据贝多财经报道,3月31日,潮流玩具品牌TOP TOY International Group Limited(下称“TOP TOY”)向港交所递交上市申请,摩根大通、瑞银集团为其联席保荐人,这是该公司继2025年9月首次递表失效后,再度冲刺港股IPO。

相比潮玩界顶流泡泡玛特,TOP TOY的名字或许还算不上家喻户晓,但它背后却站着巨头名创优品(09896.HK)。依托母公司强大的供应链与渠道能力,TOP TOY实现了规模的快速扩张,成为赛道中不容忽视的新兴力量。

据招股书介绍,自2020年12月开设首家门店以来,TOP TOY始终以“IP价值最大化”为核心战略,持续向全产业链一体化平台的目标前进。

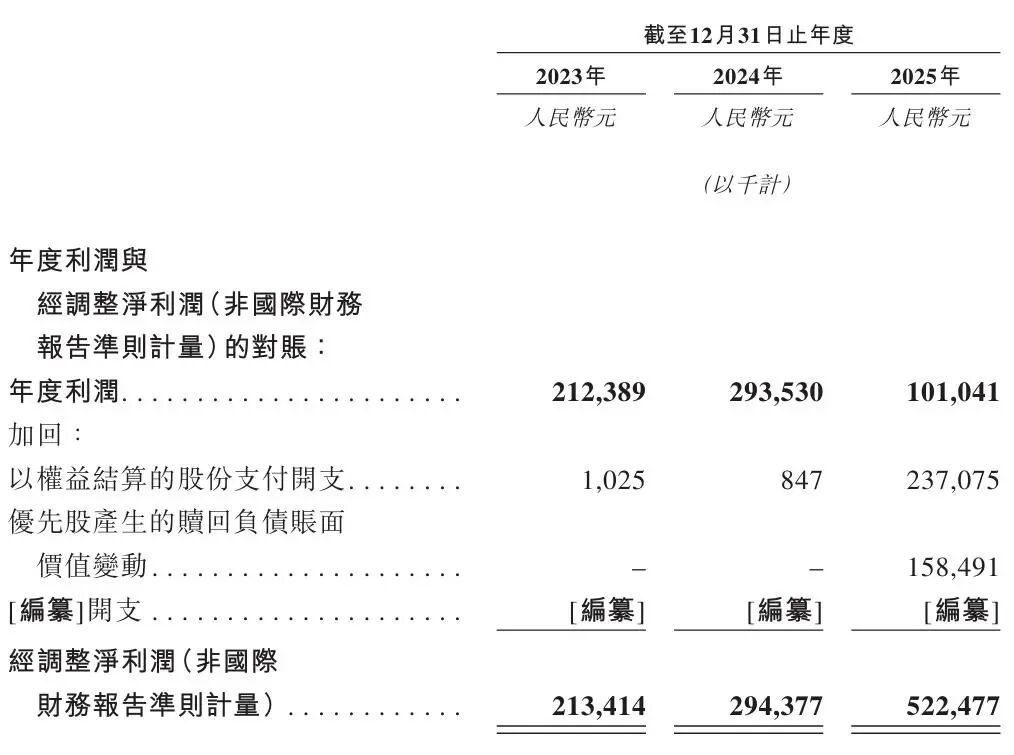

2023年至2025年(即“报告期”)该公司的收入分别为14.61亿元、19.09亿元和35.87亿元。但规模高唱凯歌的同时,TOP TOY的盈利能力却亮起红灯。该公司的净利润在2024年同比增长38.2%至2.94亿元后,于2025年骤然回落至1.01亿元,65.6%的降幅与同期收入的高增长形成了鲜明反差。

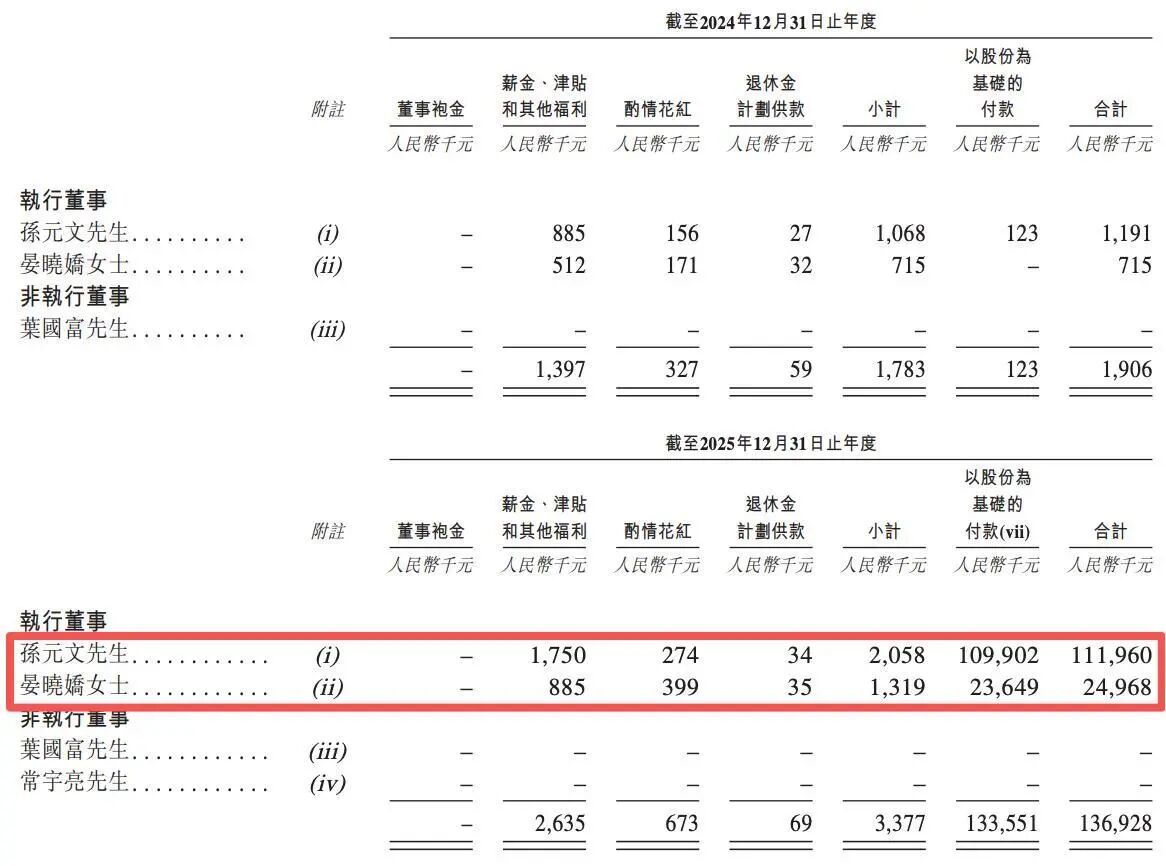

仅就2025年而言,TOP TOY创始人、执行董事兼CEO孙元文从公司取得以股份为基础的付款约1.10亿元,约占该公司2025年以权益结算的股份支付开支的近五成。

基于此,孙元文从TOP TOY取得薪酬总计约1.12亿元,而其2024年的薪酬总计则仅约为119.1万元。相比之下,执行董事兼首席财务官(CFO)2024年的薪酬总计约71.5万元,2025年则猛增至2496.8万元。

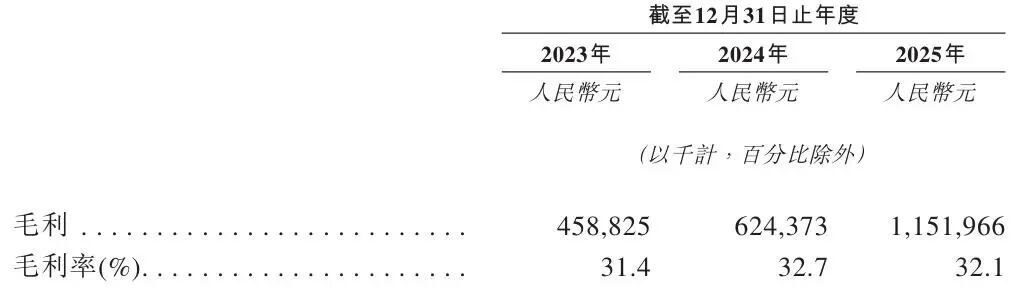

报告期各期其毛利率分别为31.4%、32.7%和32.1%,2025年的毛利水平未随收入规模的扩张而同步提升。

TOP TOY的创收依然高度依赖线下经销商,2025年该渠道的销售收入占比高达57.0%,占据总收入的半壁江山;加盟商销售、直营门店零售和线上销售的占比分别为18.9%、12.4%和7.7%,多元渠道潜力有待进一步挖掘。

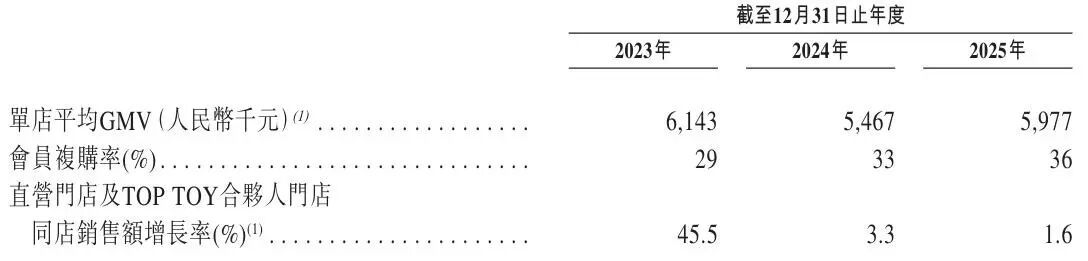

TOP TOY渠道结构暗藏的隐忧,在门店运营层面也有所体现。数据显示,截至2025年末该公司拥有超1200万名注册会员,会员复购率也由2023年的29%提升至2025年的36%,然而,TOP TOY的单店平均GMV却由2023年的614.3万元降至2025年的597.7万元,直营门店及合伙人门店同店销售额增长率也由45.5%骤降至1.6%。

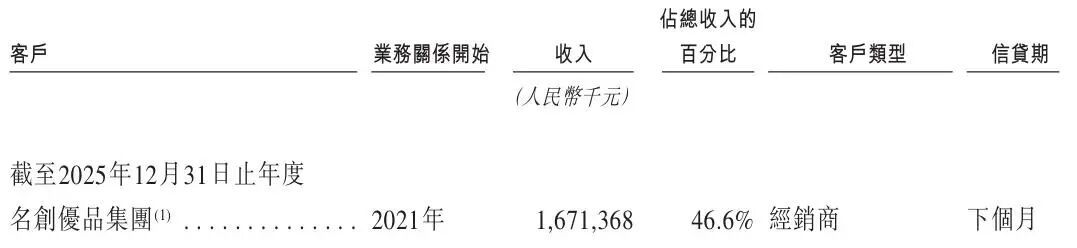

另需重点关注的是,TOP TOY的客户集中度处于高位,报告期各期前五大客户的收入占比分别为76.5%、66.2%和59.5%;其中来自母公司名创优品集团的收入占比便达到了53.5%、48.3%和46.6%,存在与单一关联方深度绑定的情况。

但真正撑起TOP TOY业绩大盘的,实际是授权IP与他牌IP这对“外部双引擎”,两者分别在2025年贡献了51.0%和43.3%的收入,合计占比超过94%,在很大程度上影响着TOP TOY的收入走向。

在TOP TOY看来,其构筑竞争壁垒的核心竞争力在于丰富且不断壮大的IP版图。截至2026年3月,TOP TOY共拥有24个自有IP、42个授权IP,并依托超过660个他牌IP构建多元化的IP矩阵,不断拓宽粉丝群体并提升流量。

然而,过度依赖外部IP的隐忧不容忽视。潮玩赛道的护城河在于IP的内容支撑与情感认同,但第三方IP授权普遍缺乏排他性,产品铺货渠道也高度重合,长此以往,TOP TOY恐难逃与竞品陷入同质化竞争的困局。

自有IP对TOP TOY的收入贡献依旧有限。报告期各期该板块分别实现收入848.6万元、684.7万元和1.99亿元,2025年虽迎来井喷式增长,但在总收入中的占比仍不到6%,尚未形成稳固的原创壁垒。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”