国内低成本,国外高价格,英发睿能净利润8.57亿元成色几何?

上篇文章提到光伏电池片专业制造商钧达股份2025年业绩大幅下滑,而正在冲刺港股的英发睿能则在2025年实现盈利8.57亿元,产品相同、规模近似、海外销售占比相近的两家企业却交出如此迥异、反差强烈的成绩单,非常值得关注和分析。

2025年钧达股份实现营业收入76.27亿元,境外营收占比50.66%,归母净利润亏损14.16亿元,年度销售量29.54GW,境内毛利率-3.46%,境外毛利率0.75%,其中电池片业务营收75.98亿元,总体毛利率-1.65%,电池片业务年度毛利亏损1.25亿元。

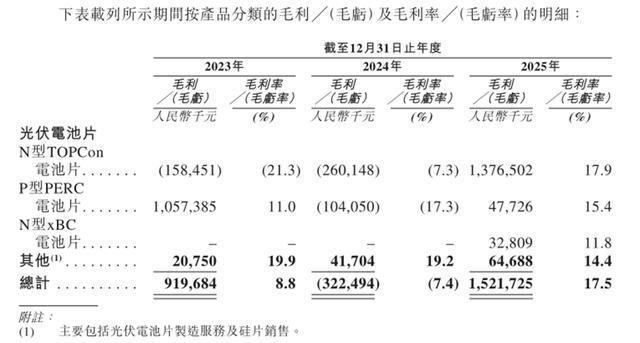

英发睿能最新招股书披露,2025年营业收入87.13亿元,海外收入占比40.5%,净利润盈利8.57亿元,其中光伏电池片销售收入82.64亿元,2025年度销售量32,1GW,扣除光伏电池片制造服务相关的销售后约30.28GW,TOPCon、PERC、BC产品毛利率分别17.9%、15.4%、11.8%,电池片业务毛利达到14.57亿元,其中TOPCon仍是主要盈利来源,毛利达到13.77亿元。

仅从TOPCon产品比较,英发睿能纸面上的盈利能力远超过钧达股份,而从具体的财务数字表现来看,英发睿能则是凭借国内市场的低成本和海外市场的高价格两种不同的利润结构在行业周期底部实现了逆势的亮眼表现。

Part One

国内市场非硅成本有多低

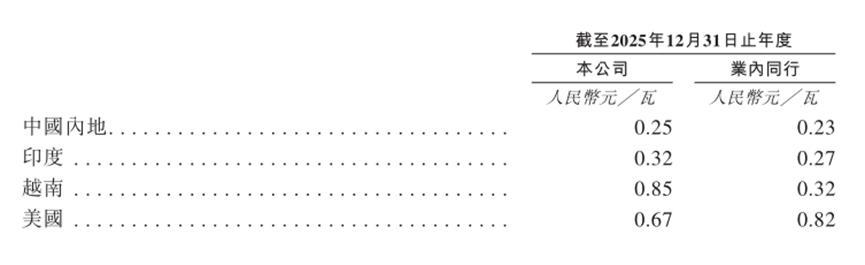

根据英发睿能最新招股书数据显示,2025年度N型TOPCon电池片销售平均价格为0.30元/W,平均售价单瓦至少比钧达股份高出0.043元。但是价格优势更多体现在英发睿能的海外市场上,英发睿能国内市场TOPCon电池片销售平均价格为0.25元/w,虽然与业内同行相比仍单瓦仍高出2分钱,但低成本是其国内市场实现高毛利率的最核心因素。

招股书显示,英发睿能平均售价按同期光伏电池片业务扣除前金额(扣除客户供应安排下硅片采购金额前)除以销售(不包括光伏电池片制造服务相关的销量)计算。

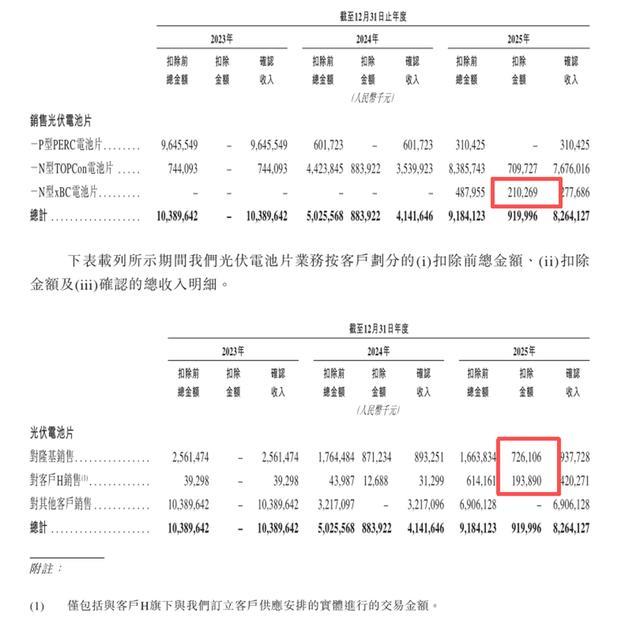

英发睿能TOPCon光伏片国内销售收入为44.08亿元,其国内销售客户供应安排主要是隆基绿能,共计扣除金额7.26亿元,其中BC产品扣除金额2.10亿元,所以TOPCon电池片国内销售客户供应安排为5.16亿元左右。由上述公式可计算英发睿能TOPCon光伏片2025年国内销售量为(44.08亿元+5.16亿元)除以0.25元/W,大约在19.7GW左右。

英发睿能国内TOPCon电池片毛利为4.69亿元,同样客户供应安排扣除前销售成本为(44.08亿元+5.16亿元-4.69亿元),约为44.55亿元。所以英发睿能国内TOPCon电池片单瓦销售成本为44.55亿元/19.7GW,约为0.226元/W。

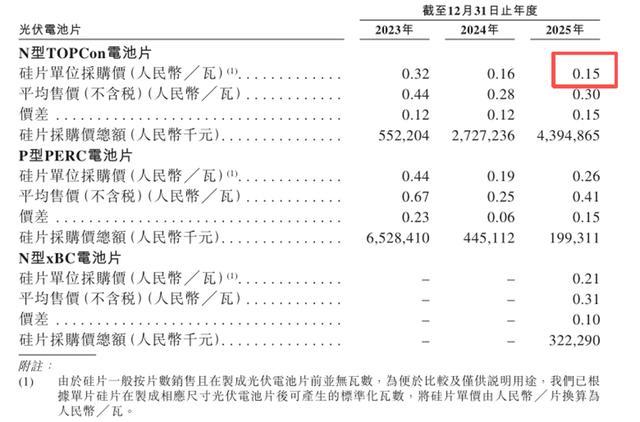

根据招股书披露,2025年度英发睿能TOPCon电池片硅片平均采购成本为0.15元/W,所以其国内TOPCon电池片非硅成本已经低至0.726元/W,这也成为英发睿能在国内市场价格内卷的情况下仍能实现10.6%毛利率的核心原因。

如果对TOPCon电池片整体业务按照如上方法测算,其TOPCon电池片非硅成本在0.1元/W左右。英发睿能还是太低调和保守了,招股书披露根据弗若斯特沙利文,2025年英发睿能国内非硅成本为每瓦人民币0.10元,而根据其财务数据表现,国内非硅成本已经远低于这个数据,加上海外工厂的TOPCon整体平均非硅成本都已经达到如此标准。

钧达股份2025年电池片营业成本77.24亿元,按照29.54GW销售量计算,每瓦成本0.261元,如果硅片成本同样按照0.15W/计算,其每瓦非硅成本为0.111元左右,与英发睿能相比逊色不少。

与国内市场通过极致的成本压缩相比,海外市场的高价格则是英发睿能能够实现利润大增的另一关键因素。

Part Two

海外市场价格有多高

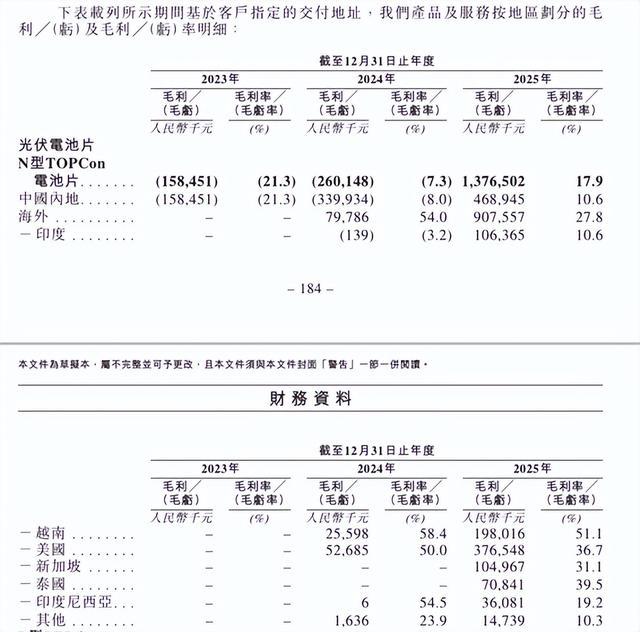

英发睿能2025年度海外TOPCon电池片实现营业收入32.68亿元,占营业收入比重37.5%,年度销售量虽然只有7.6GW,但凭借其高达0.45元/W的平均售价,为英发睿能获取9.08亿元毛利,超过国内市场的2倍,成为利润爆发的最关键因素。

具体来看,印度市场是英发睿能销量最大的市场,2025年度销量达到3.2GW,但相比其他海外市场价格最低,只有0.32元/W,所以毛利率录得10.6%,与国内市场相同,实现毛利1.06亿元。

海外销售价格最高的市场是越南市场,每瓦平均销售价格达到0.85元,毛利率高达51.1%,所以虽然越南市场销量只有0.7GW,但是实现毛利1.98亿元,远超印度市场,成为海外市场中仅次的美国的第二大毛利来源。

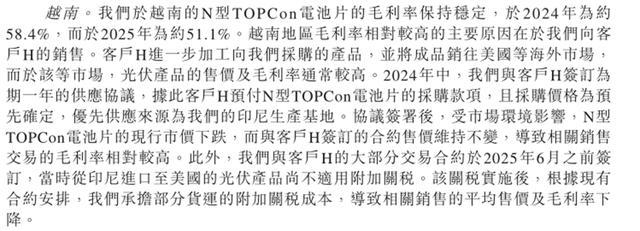

英发睿能越南市场的最大客户为H,2025年占越南总收入的99.1%。按照招股书披露,越南市场之所以能维持稳定的高毛率,是因为2024年年中与客户H签订为期一年的供应协议,协议签订后虽然TOPCon电池片市价下降,但是依然按照协议签订的价格执行,而且与其大部分交易都是2025年6月份之前签订;另一方面越南市场TOPCon价格之所以相比较高,是因为与客户H采用客户供应安排合作形式,客户H硅片采购价格高于同类市场价格,所以最终报价也相对较高。

越南市场虽然目前给英发睿能2025年带来丰厚回报,未来依然面临较大挑战。按照英发睿能招股书披露信息,客户H应该为日本太阳能公司TOYO Sola,2021年11月成立,2024年7月2日登录美国纳斯达克。

作为日本的光伏黑马,近年来TOYO Sola产能提升迅猛。2023年10月份,TOYO Solar在越南富寿省的电池片生产基地一期项目开始商业化生产,设计产能3GW,并于2025年宣布二期项目预计增加名义产能2GW,另外2025年10月份埃塞俄比亚基地电池片产能已提升至4GW。随着TOYO Sola自身产能的不断补足提升,英发睿能是否能够维持持续合作存在更多不确定,而且即使能够持续合作,新合作协议如不能按照以外高价格执行,对其越南市场的毛利率也将产生极大影响。

而美国市场则是英发睿能海外毛利的最大贡献者。招股书披露,英发睿能美国市场2025年销量1.6GW,销售均价0.67元/W,实现毛利3.77亿元,无论是销售规模还是销售价格,都位于细分市场前列。而且美国市场也是未来最具潜力的市场,尤其是马斯克近期美国本土构建100GW光伏产能计划的不断推进,将进一步刺激美国国内市场光伏需求的增长和相关政策的调整,美国市场或将成为英发睿能未来业绩持续增长的最强动力。

但同样美国市场也存在极大的政策风险。据招股书披露,于最后可实际执行日期,美国对印尼反倾销及反补贴税调查初步裁定显示,英发睿能从印尼出口至美国的产品可能须缴纳适用用于所有其他出口商的反补贴税率104.38%。同时英发睿能指出,倘若最终裁定致从印尼出口至美国商业上不可行,而完全终止有关销售,收入可能会减少14%,对公司整体盈利影响则更加巨大。

国内市场的低成本和海外市场的高价格是英发睿能实现业绩大幅逆转的两项关键因素,但走向成功的原因往往也是步入衰落的源头,国内市场的低成本是否只是财报的表面数字?国外市场的高价格是否能够维持?这些也将是决定英发睿能未来业绩在成功上市后是否变脸的关键因素。