在这个春天,不少细心的投资者发现,熟悉的银行理财变得有些“陌生”了。

曾经是“闭眼买、稳赚钱”的代名词,如今却接连传出华夏、浦银、招银等多家理财公司产品“不成立”的消息;甚至一些名字里带着“稳健”二字的产品,一季度的净值跌幅竟然超过了沪深300指数。

面对存续规模超30万亿、拥有1.4亿投资者的巨大市场,我们有必要坐下来,重新认识一下这些每天在App里跳动的数据背后,到底藏着怎样的金融逻辑。

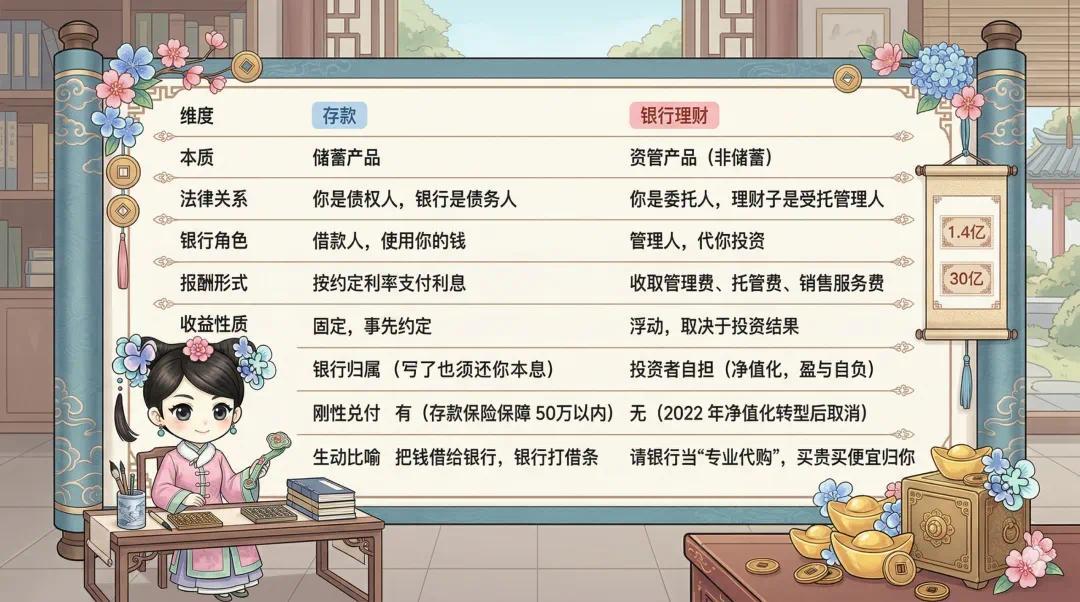

一、什么是银行理财?它不是存款的“双胞胎”

首先,我们需要明确一个最基本的概念:银行理财,本质上是一种资管产品,而非储蓄。

在过去,由于‘刚性兑付’的存在,很多人把银行理财当成了‘利息更高的存款’。但自2018年‘资管新规’落地重塑行业底线,特别是2022年理财全面迈入净值化时代以来,这种‘误会’必须消除了。”

它的身份:银行理财实质上是一种受托理财业务。它可以是理财子公司或具备发行资质的银行发行的自营产品;也可以是银行作为代销渠道,帮你购买的其他机构的产品。银行通过专业运作,将资金投向债券、股票、非标债权等资产,并根据实际表现和你结算。

它的报酬:理财子不吃差价,而是收取管理费、托管费和销售服务费。

它的风险:盈亏自负。银行只负责“管钱”,不负责“保命”。

生动比喻:存款就像你把钱借给银行,银行给你打借条,哪怕它拿钱去亏了,也得按约定还你本息;

理财则是你请银行当“专业代购”,它收你代购费,买回来的东西(资产)是贵了还是便宜了,风险由你这个买家承担。

二、近期理财表现:为何“全能选手”也摔了跤?

2026年一季度,银行理财市场交出了一份令人揪心的成绩单。根据Wind数据,全市场宣告募集失败的产品高达194款,是2025年同期的60倍。

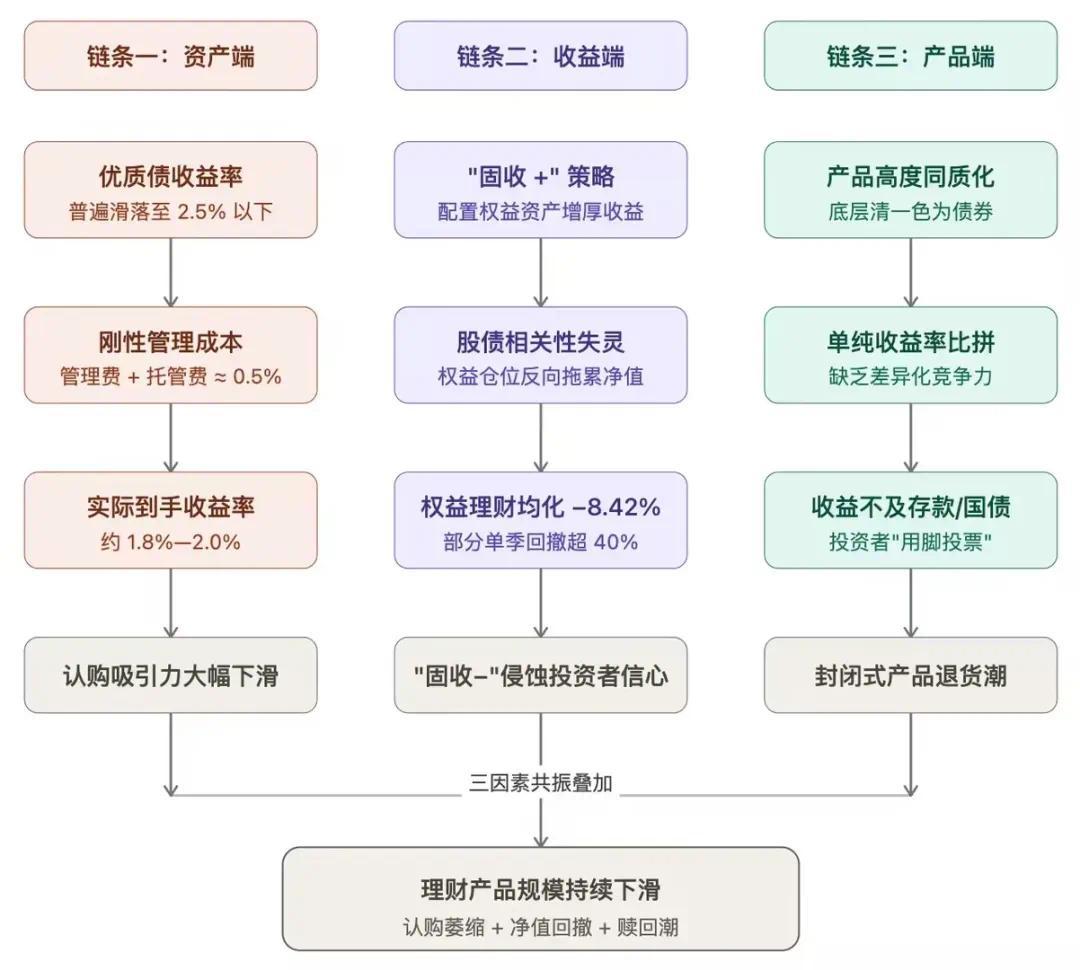

为什么会出现这种“发不出来”又“赚不到钱”的局面?我们可以从三个维度拆解。

1.资产端的“面粉贵过面包”

目前优质债市的收益率普遍滑落至 2.5% 下方。而一款理财产品在运作过程中,还需扣除合计约 0.5% 的刚性成本(包含管理费、托管费及销售服务费等)。

这意味着,如果产品仅维持在纯债类资产的稳健配置上,扣除成本后,投资者最终到手的业绩可能仅在 1.8%—2.0% 左右。在低利率环境下,这类产品的吸引力难免受限。

因此,为了在合同约定的投资框架内寻求更高的收益,部分产品会根据策略适度增配权益类或商品类资产。但在市场宽幅震荡时,这些旨在“收益增强”的资产配置,也往往成为了净值波动的来源。

2.“固收+”变成了“固收减”

为了增厚收益,很多标榜“稳健”的产品通过配置权益类资产(股票、衍生品)来搞“固收增强”。然而,今年3月以来的股债波动失灵,让很多权益仓位不仅没增强收益,反而成了“背刺”净值的元凶。数据统计显示,一季度权益类理财平均年化收益率暴跌至-8.42%,部分产品单季度回撤甚至超过了40%。

3.同质化引发的“退货潮”

市面上大部分失败的产品都是封闭式固收类。由于底层资产清一色是债券,缺乏差异化,投资者面对的是简单的收益率比拼。一旦收益不如存款或国债,投资者自然会“用脚投票”。

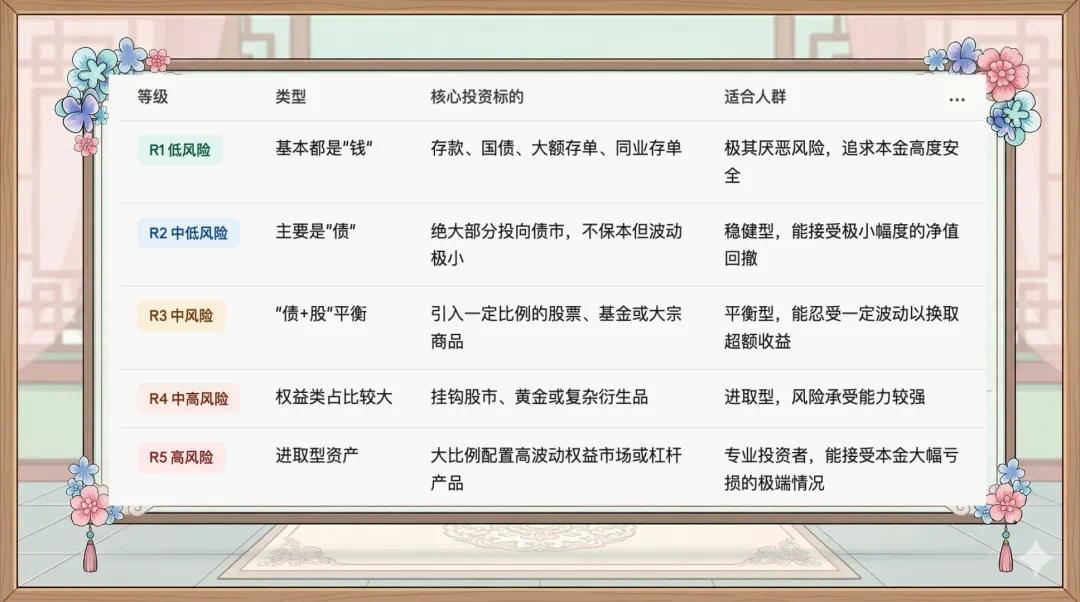

三、读懂风控代码:R1到R5,你的心脏能受几级风?

在选购理财时,最醒目的位置通常有一个风险等级标注。这是你和理财经理之间的“安全契约”。

特别提醒:今年很多“翻车”的产品恰恰出现在R2和R3级别。这说明,在极端的市场环境下,即便是中低风险产品,也会因为底层策略失效而出现剧烈震荡。

四、银行理财避雷指南请收好

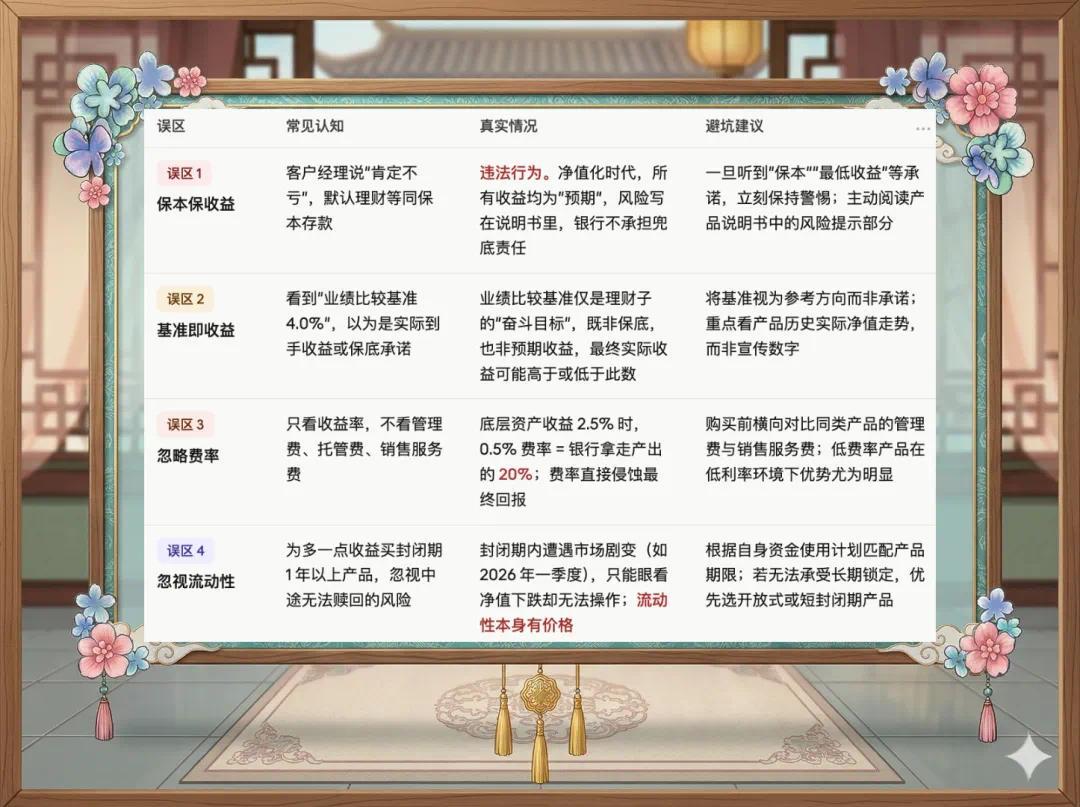

作为一名金融编辑,在复盘了大量市场数据后,轱辘慧发现投资者感到“受伤”,往往源于对理财产品的一些“先入为主”的误解。在理财全面净值化的今天,厘清这些认知误区,比挑选产品本身更重要。

误区1:“保本保收益”的虚假承诺

这是最严重的一个误区。目前法律明确规定,银行理财承诺保本、承诺最低收益均属违法行为。任何客户经理如果拍着胸脯跟你说“肯定不亏”,请立刻保持警惕。在净值化时代,所有的收益都是“预期”,所有的风险都写在说明书里。

误区2:业绩比较基准当成“实拿收益”

很多产品宣传语里写着“业绩比较基准4.0%”。请记住,这只是理财子的一个“奋斗目标”,既不是保底收益,也不是预期收益。它就像老婆饼里没有老婆,业绩比较基准不代表你最后拿到的钱。

误区3:忽略“刚性费率”的隐形消耗

很多人买理财只看收益,不看费率。在底层资产收益只有2.5%的年代,0.5%的费率意味着银行直接拿走了产出的20%。在选购时,建议横向对比管理费和销售服务费,这往往是决定你最终收益的隐秘因素。

误区4:期限错配与流动性盲点

很多投资者为了追求高一点的收益,去买了一年甚至更长封闭期的产品。结果在这一年里,如果遇到像今年一季度这样的市场剧变,你只能眼睁睁看着净值下跌而无法赎回。记住:流动性也是有价格的。

五、结语:理财新常态,我们需要什么心态?

2026年的春天,是银行理财市场的一个缩影。它告诉我们:闭眼买理财的时代已经彻底结束了。

当你在App上点击“确认”之前,请至少花三分钟问自己三个问题:

我能不能接受这笔钱在未来几个月内出现亏损?

我是否读懂了这份产品的“配料表”(底层资产投了什么)?

如果这个产品募集失败了,我有备选的“平替”方案吗(如储蓄国债、分红险、国债逆回购)?

金融的核心是风险定价。银行理财的“去神坛化”,实际上是在逼着我们每一个投资者变得更加成熟和专业。在低利率时代,守护财富的第一步,不再是盲目追求高收益,而是看清风险,守住本金。

声明:本文仅供科普参考,不构成任何投资建议。投资有风险,理财需谨慎。