“股王”易主,只是开始

独家抢先看

2026年4月17日,A股再次迎来历史性的一刻。

光通信小巨头源杰科技大涨10.5%,收报1445元/股,超过贵州茅台,成为A股股价最高的公司。

作为对比,茅台股价收跌3.8%,报1407.24元/股,市值约1.76万亿元。

A股的“股王”,再一次易主。

对于老股民来说,这一幕似曾相识——2007年,中国船舶曾以300元股价力压茅台;2015年,全通教育、安硕信息等互联网概念股也曾短暂登顶。

但这一次,本质完全不同。

中国船舶的背后是重工业出口的黄金十年,全通教育的背后是“互联网+”的流动性泡沫,而源杰科技所代表的光通信产业链,是人工智能算力革命这一轮真实而猛烈的产业变革。

A股“股王”的易主,只是新时代叙事的一个开始。

01

就在八个月前,2025年9月,一场关于“未来利润预测”的激烈论战已经在圈内炸开。

2025年9月5日,知名买方大佬凌鹏在社交媒体上公开质疑:市场预测中际旭创2027年利润超过250亿元,一个零部件制造业公司,凭什么能达到这么高的利润?

他直言这是“线性外推”,是泡沫年代的典型症状。

当天,中际旭创股价刚突破400元,从年初飙涨2.3倍。

而贵州茅台股价仍在1450元上方,是前者的3倍多。

凌鹏的质疑并非没有道理。光模块确实是“零部件”,历史上从未有零部件公司做到年利润250亿的量级。

但随后,国盛通信的一位分析师直接在朋友圈开怼:“买你的白酒去吧,老登。”

这句火药味十足的回应,表面上看是卖方维护自己覆盖的公司,实质上暴露了两个阵营之间根深蒂固的认知鸿沟。

一方认为:利润预测必须遵循历史规律,制造业有天花板,线性外推是危险的。

另一方认为:AI算力基建的资本开支是史诗级的,光模块作为“算力的血管”,需求曲线已经脱离了历史可比区间。

谁对谁错?

现在,时间给出了阶段性的答案。

截至2026年4月,中际旭创股价自当初的争议时点已经再次上涨,翻倍有余。源杰科技更是从373元涨至1445元,涨幅近3倍。

而茅台股价从1450元跌至1400元附近,市值跌破1.8万亿,不仅股价没有任何增长,甚至净利润在2025年出现了上市24年来首次负增长。

更长的尺度来看,茅台的股价从2021年高点(2600元)至今,整整5年一直都是拧巴下跌,累计下跌超过40%(前复权),而中际旭创同期却是飙涨了超过23倍!(前复权)

一边是业绩下滑、股价5年跌去40%的传统消费王者;

一边是业绩飙升,股价5年飙涨超23倍的新科技巨头。

这到底反映了什么,不言而喻。

时代潮汐的方向,真的已经变了。

02

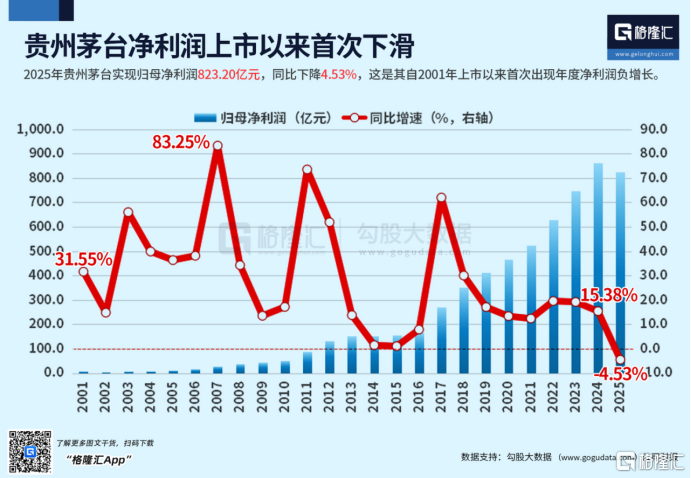

2025年,茅台全年实现营收约1600亿元,仅有个位数增长;归母净利润为823.20亿元,同比下滑4.53%,这是其自2001年上市以来首次出现年度净利润负增长。

虽然茅台的净利润率仍高达约51%,但增速特征已明显转向。

同期,中际旭创全年实现营收382.40亿元,同比大增60.25%;归母净利润达到107.97亿元,同比增长108.78%,利润增速近乎营收增速的两倍。

茅台的823亿利润依然是中际旭创108亿的7.6倍,但资本市场是向前看的。

茅台的问题不是“今天赚得少”,而是明天“还能不能维持增速”。

白酒消费总量自2016年见顶后逐年下滑,高端白酒的竞争从“增量市场”变为“存量厮杀”。

年轻人不喝白酒、商务宴请场景被更高效的社交方式替代、宏观经济放缓压制高端消费意愿——这些都是长期结构性的逆风。

而光模块所处的赛道,正处于全球AI数据中心资本开支爆发的前半程。

2025年,全球光模块市场规模突破120亿美元,其中400G/800G高速率产品占比超过50%。旭创作为全球龙头,市占率约35%,订单可见度已延伸至2027年。

更重要的是,光模块的技术迭代仍在加速——从800G到1.6T,从分立式到CPO(共封装光学),单模组价值量不断提升,这个行业还有很强大的增速势能。

而白酒行业呢?

已经完全没有可对比的必要。

03

A股历史上,股价第一的宝座曾多次易主。但此前的每一次,都有其特定的时代烙印:

2007年,中国船舶(300元):代表重工业、造船业、出口导向型经济的巅峰。当时中国正处于加入WTO后的工业化高潮,造船订单排到2012年。

2015年,全通教育/安硕信息(400+元):代表互联网+和杠杆牛市的情绪癫狂,后续业绩证伪,股价跌去90%以上。

2021-2025年,贵州茅台(最高2600元):代表消费升级、确定性溢价、DCF模型下的“永续增长”信仰。

2026年,源杰科技(1445元):代表“硬科技、国产替代、AI算力基础设施”的产业逻辑。

区别在哪?

前两次登顶,股价第一的公司自身业绩并未真实支撑其高位(中国船舶2008年后利润下滑,全通教育更是纯概念)。

而茅台长期有扎实的利润,但利润增速已趋零甚至转负。

源杰科技目前的利润规模虽小(2025年归母净利润约3-4亿元级别),但所处的行业增速、公司技术壁垒、下游需求确定性,都远高于茅台所处的白酒行业。

更重要的是,源杰科技不是孤例。它的背后,是中际旭创、天孚通信、新易盛等一整条光通信产业链的集体爆发。这条产业链的总市值,正在快速逼近甚至超过白酒板块。

如果我们把视野拉大到全球,会发现同样的故事正在以更夸张的幅度上演。

截至2026年4月17日,美股前九大市值公司(英伟达、苹果、谷歌、微软、亚马逊、台积电、Meta、博通、特斯拉)合计总市值高达25.5万亿美元,美股总市值超过36.4%,占纳指100总市值甚至高达74.8%。

其中所谓的“七姐妹”(英伟达、苹果、谷歌、微软、亚马逊、Meta、特斯拉),合计市值约21.8万亿美元,已经超过了除美国和中国之外所有国家的GDP。

巧的是,就在当下,中国创业板的“七姐妹”也占据了创业板指数的过半壁江山(截至4月17,53.82%)。虽然的市值规模依旧显著不如美股的“七姐妹”,但也足够反映出,中国的资本市场主要叙事主导者,也已经变成创新科技行业,与美股形成了对标。

这意味着,全球最聪明、最庞大的资金,正在以前所未有的力度向AI、云计算、半导体等科技赛道集中。

而传统消费、传统金融在这些指数中的权重被不断压缩。

这不是谁“喜欢”或“不喜欢”的问题,而是资本在寻找增长的过程中,用脚投票的自然结果。

如果连美股这样的成熟市场,其核心指数的一半权重都已押注在科技上,那么A股投资者还有什么理由,把大部分仓位死死抱在净利润负增长的白酒股上?

其实在对待光通信巨头公司利润能否线性外推时,有些机构同样也是存在一个被忽略的“双标”问题。

2013年,茅台股价100多元时,市场给予20倍PE,外推的逻辑是“消费升级+提价永续”。

结果2014-2015年,茅台利润几乎零增长,股价横盘两年。

当时的外推,同样是线性的,同样过于乐观。

再往前,2007年,中国石油上市时48元,市场按“全球能源需求永续增长”给估值,结果12年后股价只剩零头。

线性外推的错误,从来不是科技股的专利。传统行业的外推错误,往往因为“看起来更稳健”而被原谅,损失却实实在在发生了。

很多人持有茅台的理由是:“每年有分红,拿着安心。”茅台当前股息率约3.7%,还能明显跑赢通胀和资金成本,而中际旭创虽然不分红,但股价一年涨了2-3倍。

对于一个还有工作收入、能持续获得现金流的投资者来说,牺牲微薄的股息去换取更高的成长弹性,从长期复利的角度是更优选择。

更何况,当一家公司的利润不再增长甚至下滑时,其分红能力是不可持续的。

茅台2025年利润首次下滑,未来如果继续下滑,分红的吸引力还能维持吗?

04 尾声

刘禹锡的诗句“沉舟侧畔千帆过,病树前头万木春”,本意是感叹世事变迁、新老交替的自然规律。

在投资世界里,这句话同样适用:

沉舟、病树,是那些曾经辉煌但增长逻辑已经改变的资产——白酒、传统银行、部分地产链公司。它们不会消失,仍然能赚钱,但相对收益将持续跑输成长行业。

千帆、万木,是正在爆发的科技新势力——光通信、AI芯片、人形机器人、低空经济、生物科技。它们有波动,有争议,但未来的发展方向是确定向上且空间巨大的。

一个理性的投资者,一定是要有一个开放的、积极接受新事物的心态。

我们应该保持学习,主动去理解AI产业链这种创新前缘科技,接受AI基础设施、新能源、硬科技、创新药这些真在成长的赛道,接受它们的波动,像对待20年前的白酒那样长期价值主义去看待它们。

只有这样,才能让自己的投资认知和投资理念跟随时代一同进化。

投资,说到底,是对时代的选择。而时代,现在已经给出了它的信号。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”