股价超茅台的源杰科技究竟是什么来头

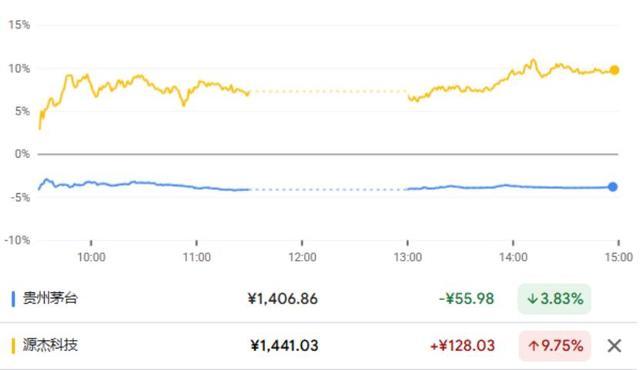

2026年4月17日早上,A股交易软件上出现了历史性的一幕:一家名为源杰科技的科创板公司股价冲破1430元,而稳坐“股王”之位多年的贵州茅台,股价正跌向1400元关口。一涨一跌之间,A股股价第一的宝座易主。

超越茅台的,不是另一家消费巨头,而是一家2024年还在亏损、年营收仅6亿的半导体公司。它的创始人张欣刚,十年前在陕西咸阳一个实验室里,带着团队打磨2.5G光芯片时,恐怕也没想过这一幕。

从咸阳实验室,到AI算力的“心脏”

源杰科技的故事始于一场失败的创业。2010年,拥有清华和南加州大学博士背景、在海外光通信巨头工作近十年的张欣刚回国,与朋友合伙创业,却因内部资金问题导致项目停摆。首次折戟后,他没有离开,2013年转道陕西咸阳,重新创立了源杰科技。

在那个互联网烧钱扩张的年代,张欣刚的选择显得格格不入。他放弃了门槛更低的代工模式,执意选择了最难走的IDM全产业链模式——从芯片设计、外延生长到制造封测全部自己来。

创业前五年,公司几乎没有市场存在感,张欣刚像个隐士,带着团队在实验室里,一点点打磨2.5G、10G的激光器芯片。

这份近乎固执的坚守,在2024年迎来了至暗时刻。受电信市场去库存、5G建设放缓影响,公司全年亏损613万元,股价一度跌至87.7元附近。当时,它更像一个困在传统赛道里的“好学生”,而非明星。

转机在2025年以爆炸式的速度到来。全球AI算力需求井喷,数据中心带宽需要指数级增长,800G、1.6T高速光模块成为刚需。而光芯片,正是光模块的“心脏”。源杰科技埋头十年打磨的IDM技术护城河,以及提前布局的大功率CW激光器芯片,一夜之间成了市场的稀缺资源。

2025年,公司业绩上演“惊天逆转”:

营收6.01亿元,同比增长138.5%

净利润1.91亿元,同比扭亏为盈,增幅达3212.62%

其中,数据中心业务收入3.93亿元,同比暴涨719.06%,占总营收比重从不足20%跃升至65.4%。

公司成功从一家电信基建供应商,转型为AI算力产业链的核心“卖水人”。

一场“1年改命”的豪赌,与一份迟来的财报

源杰科技的逆袭,本质是一场精准的“豪赌”落地。当AI风口来临时,它手里恰好有牌:

技术牌:国内少数能实现25G以上高速光芯片量产的IDM厂商,70mW CW激光器芯片已批量用于800G光模块。

客户牌:深度绑定了中际旭创等光模块龙头,2025年来自最大客户的收入占比飙升至53.4%。

产能牌:2026年初宣布投资12.51亿元扩产,并启动赴港上市,为接住汹涌的订单做准备。

而茅台的“配合”,让这次超越充满了时代交替的象征意味。就在源杰科技股价登顶的前夜,贵州茅台发布了上市以来第一份营收利润双下滑的年报:2025年营收1688.38亿元(-1.21%),净利润823.2亿元(-4.53%)。

市场对消费白马增长停滞的担忧,与对科技成长股的狂热预期,在同一个交易日激烈碰撞。

张欣刚曾说,选择IDM模式是因为“光芯片行业技术迭代快,必须从设计到制造全流程掌控,才能快速响应”。这句在苦熬时期被视为“不懂变通”的话,在AI算力争分夺秒的今天,成了公司最硬的底气。

超越之后,“估值泡沫”与“时代红利”的争论

股价登顶,但争议随之而来。最核心的冲突点在于估值。

源杰科技市值约1242亿元,PE(TTM)高达650倍。

贵州茅台市值1.76万亿元,PE约22倍。

一家利润不到茅台千分之三的公司,在股价上完成了超越。市场迅速分裂为两派观点:

乐观者认为,这标志着“AI算力时代”对“消费时代”的替代,是市场用脚投票选择未来。机构预测其2026-2027年净利润增速仍将高达95%和39%。

谨慎者则警告,当前股价已远超券商目标价,呈现典型的“小马拉大车”式高成长溢价,需警惕业绩不及预期、客户集中度高、行业竞争加剧带来的剧烈回调风险。

光芯片行业的长期逻辑是明确的。全球AI数据中心高速光模块市场预计在2026年达到260亿美元,且国产化率极低,25G以上高端芯片国产化率仅4%。源杰科技的故事,是国产硬科技在时代风口下实现价值重估的缩影。

但资本市场也永远在问下一个问题:当“超越茅台”成为现实,源杰科技需要用什么来守住这个高度?它需要证明,那场从咸阳实验室开始的漫长坚守,不仅能换来一次华丽的股价逆袭,更能支撑起一个属于中国高端光芯片的、可持续的未来。