千里科技能否成功实现转型

千里科技能否成功转型?这个问题正随着其2025年财报的发布和“AI+车”战略的推进,成为市场关注的焦点。要看清其转型前景,不能只看单一的技术突破或财务数据,而需要从技术、财务、客户、竞争等多个维度进行拆解,才能得到一个相对立体的判断。

从技术维度看,突破显著,已形成差异化护城河

在智能驾驶这个技术密集型赛道,千里科技用不到一年的时间,完成了从概念到量产验证的跨越。

其核心产品“千里浩瀚G-ASD 4.0”智驾系统,凭借阶跃Step 3.5大模型(1960亿参数)的驱动,实现了99%全场景覆盖,决策速度比人类快3倍,被行业评价为“智驾2.0时代的标杆”。

更关键的是,其技术路线具有鲜明的“AI原生”特色,通过“舱驾融合”将智能座舱Agent OS与智驾系统深度打通,实现了整车级的对话式操控,这在国内属于首创。截至2025年底,该系统已实现40万辆的装机量,初步构建了数据飞轮,为算法持续迭代提供了燃料。

从财务维度看,商业化破局,但盈利结构仍处阵痛期

2025年,千里科技总营收达99.99亿元,同比增长42.13%。其中,被视为转型核心的科技业务首次实现独立营收3.5亿元,毛利率高达30.8%,展现出远超传统业务(毛利率6.06%)的盈利潜力。

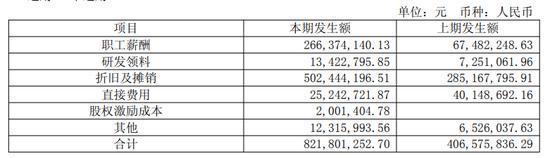

然而,亮眼的营收增长背后是巨大的转型成本。公司扣除非经常性损益后的净利润为**-2.55亿元**,亏损同比扩大。主要原因有二:一是为支撑科技业务,研发费用翻倍至8.22亿元,同比增长102.13%;二是消化历史包袱,计提了3.92亿元的资产减值损失。

这意味着,公司目前仍处于“烧钱换未来”的投入期,科技业务的收入规模(3.5亿)远不足以覆盖同期研发投入。

从客户与生态维度看,吉利“输血”与“依赖”并存

这是分析千里科技转型时无法回避的核心矛盾。吉利集团既是其转型的“贵人”,也构成了最大的单一客户风险。

支持面:吉利为千里科技的智驾系统提供了宝贵的“内部首装客户”,使其绕过了初创公司最难的量产上车关卡,2025年装机40万辆的目标得以快速实现。

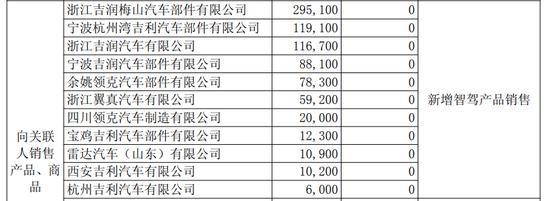

风险面:公司在供销两端深度绑定吉利。2025年,来自吉利系的营收占比达29.26%,历史占比长期稳定在30%以上;采购端占比也高达约30%。这形成了一个循环:为摆脱对传统整车业务的依赖而发展科技业务,但科技业务的订单又高度依赖吉利。

一旦吉利战略转向,千里科技的传统与新兴业务基本盘将同时受冲击。

尽管公司已开始与曹操出行合作Robotaxi、并引入奔驰数字技术作为战略股东,但外部生态的实质性突破仍需时间验证。

从行业竞争维度看,身处红海,差异化策略是生存关键

当前国内智驾赛道已形成“战国七雄”的激烈格局。

与华为的“全栈闭环、深度绑定”模式,以及Momenta等纯技术供应商模式相比,千里科技试图走出一条中间道路:依托吉利生态解决量产问题,同时以“AI原生+舱驾融合”构建技术独特性,并向第三方主机厂提供相对开放的“白标”解决方案。

这一策略的优势在于起步快、有场景。但挑战同样巨大:在华为、小米、特斯拉等巨头林立的战场上,千里科技的品牌号召力和资源投入能否支撑其实现从“吉利附属”到“独立第三方”的跨越,仍是未知数。

综合判断:转型已过“从0到1”,但“从1到10”的挑战更为严峻

基于以上多维度的拆解,可以对千里科技的转型前景做一个整合性判断:

短期来看(1-2年),其转型已取得超出市场预期的阶段性成功。技术产品获得认可、商业化实现破局、资本路径(港股IPO募资10亿美元)清晰,这些都为后续发展奠定了基础。

但中长期的成功,取决于两个关键条件的达成:

第一, 能否在2026年顺利实现“百万级装机量”目标,并真正突破吉利体系外的客户。这是检验其产品竞争力和商业模式独立性的试金石。

第二, 能否在研发投入高压下,尽快推动科技业务实现规模盈利,改善扣非净利润。这需要科技业务收入实现倍数级增长,以覆盖高昂的研发成本。

如果这两个条件能同时满足,千里科技有望成长为智驾赛道的重要玩家;如果外部拓展受阻,长期困于吉利生态之内,则可能陷入“转型-依赖”的循环,面临数据积累速度和市场空间的双重天花板。

因此,答案不是简单的“是”或“否”。千里科技的转型是一场与时间、资本和市场竞争的赛跑,目前已冲出起跑线并取得领先,但最艰险的赛程还在后面。2026年,将是观察其能否闯过第一个关键弯道的重要窗口。