2026年3月31日,上交所官网一则公告,为上海芯密科技股份有限公司(简称“芯密科技”)历时约九个月的科创板IPO之旅画上了句号。因公司及其保荐人国金证券主动撤回发行上市申请,上交所决定终止其科创板IPO审核。

芯密科技于2020年1月成立于上海临港新片区,是一家专注于半导体级全氟醚橡胶材料及密封件研发、设计、制造和销售的企业,已被认定为国家级专精特新“小巨人”。其核心产品全氟醚橡胶密封圈,是半导体晶圆制造过程中消耗价值量占比第二大的“耗材类”关键零部件,需在超高温、强腐蚀等恶劣腔体环境内保持良好性能。经过五年发展,该公司累计开发并量产2000余款全氟醚橡胶密封圈,在刻蚀、薄膜沉积、热处理、清洗等前道制程核心工艺设备上全面实现国产替代,并在232层NAND存储芯片、5nm-14nm逻辑芯片等先进制程实现突破和规模化销售。根据弗若斯特沙利文统计,2023年和2024年,芯密科技半导体级全氟醚橡胶密封圈销售规模连续两年在中国市场排名第三,在中国企业中排名第一。

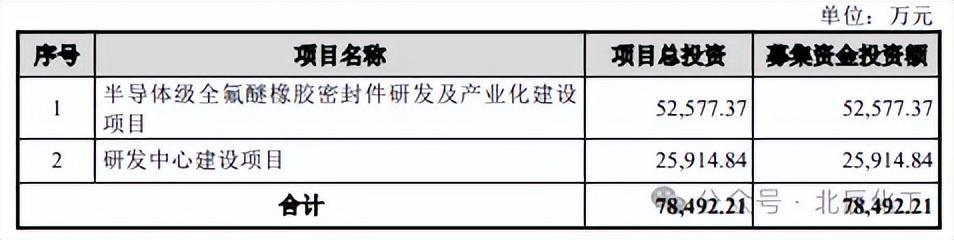

从业绩来看,芯密科技近年增长迅猛:2022年至2024年,营收从4159万元增至2.08亿元,年复合增长率达123.39%;净利润从173万元攀升至6894万元。主营业务毛利率从41.57%升至62.16%,远超可比公司30%至40%的平均水平。此次IPO,公司原拟募资7.85亿元,投向半导体级全氟醚橡胶密封件研发及产业化建设等项目。

然而,光鲜的业绩背后,多重隐忧始终如影随形。

现场检查成关键导火索。 2025年7月4日,证监会宣布对2025年第二批12家拟IPO企业开展现场检查,芯密科技赫然在列,成为该批被抽中企业中首家终止上市进程的公司。监管明确表示此次检查旨在“精准打击‘带病申报’”。芯密科技随后未对外披露首轮审核问询的回复文件,直接选择撤回。

客户集中度过高引发独立性疑虑。 2022年至2024年,公司前五大客户销售收入占比均超77%。更令人关注的是,其中3家主要客户同时是公司的战略股东,包括中微公司、拓荆科技等半导体设备龙头。这种“客户+股东”的双重身份,使监管对其关联交易的公允性、业务独立性及是否存在利益输送产生担忧。

研发投入存疑,“硬科技”成色受考。 作为科创板申报企业,芯密科技报告期三年合计研发费用仅4412.79万元,占营收比例偏低。2024年末,公司研发人员仅24人,占总员工数的13.71%。在科创板对“硬科技”属性要求日益严格的背景下,相对薄弱的研发投入可能使监管层对其技术壁垒和持续创新能力存疑。

上游原材料“卡脖子”问题突出。 产品逐步打破外企垄断,但核心原材料全氟醚生胶仍高度依赖进口,报告期内前五大供应商采购金额占比超90%。这暴露出芯密科技虽有“国产替代”之名,却尚未摆脱对海外上游供应的深度依赖。

对赌协议压顶,上市时间窗口紧迫。 招股书显示,公司存在复杂的对赌安排,虽在提交上市申请时暂时终止,但设定了恢复条件:若上市申请在2026年12月31日前未被受理,或主动撤回,或未能通过审核,创始人回购义务将重新生效。这种压力可能促使芯密科技在面对现场检查的不确定性时,选择主动撤退。

芯密科技的折戟并非孤例。2026年以来,已有多家半导体企业撤回科创板IPO申请,持续经营能力、客户与供应商集中度、对赌协议压力等成为审核关注焦点。有市场分析人士指出,当前科创板审核更趋审慎,对申报企业的技术先进性、业绩真实性和经营独立性提出了更高要求,“小巨人”的光环不足以成为通行证,扎实的财务基础和规范的治理结构才是IPO之路的关键筹码。