家人们,坐稳扶好!我是你们的慧慧。4月17日,A股上演了一场足以载入史册的“权杖交接”:

茅台,又被一家卖光芯片的公司给“踩”在脚下了!

光通信小巨头源杰科技股价暴涨,一举冲上1445元/股,而贵州茅台当天收盘是1407元。这年头,不喝酒、改押注“光子”了?这就是AI时代,A股最魔幻的现实。

更狠的是,从去年4月低点算起,源杰科技在短短一年里飙涨了1470%——整整15倍,新晋“股王”诞生。

当天,整个CPO(共封装光学)板块也是全线“打鸡血”,剑桥科技、光迅科技这些老面孔排队涨停。板块年内涨幅已经超过42%,在今年大盘反复震荡的背景下,走出了一波极其霸气的独立行情。

这波“追光”行情的导火索,是此前中际旭创发的一份“炸裂”一季报:营收翻了近两倍,净利润直接暴增262%。利润增速远超营收,说明这买卖是越来越好赚了。

股吧里当晚就炸锅了,流传最广的一句话是:

“要站在‘光’里,不要光站在那里。”

那么,问题来了——光模块到底是个什么神仙东西?凭什么在AI时代变成了地表最强“印钞机”?

光模块是啥?

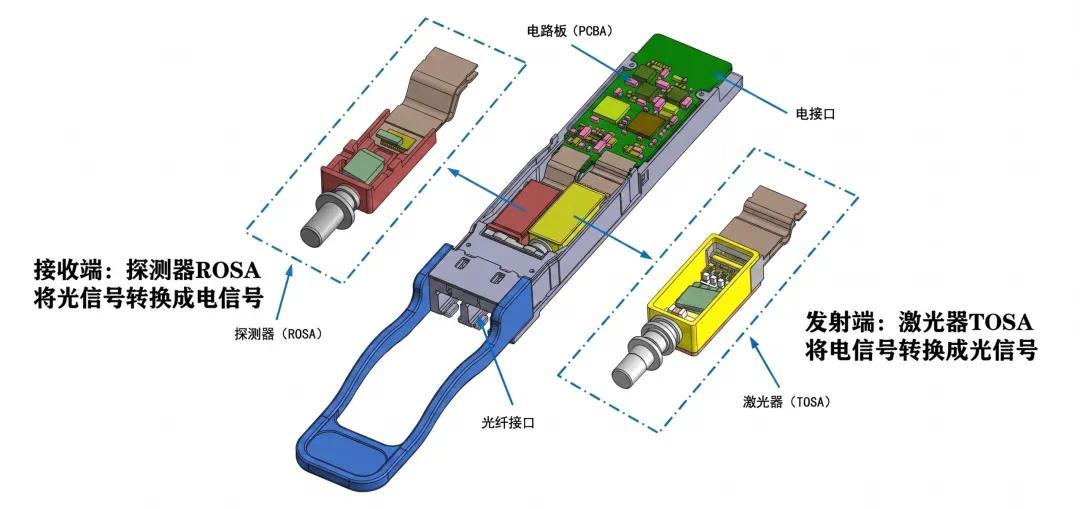

光模块其实是光电子器件,用来光纤通信,实现光信号传输过程中光电转换和电光转换功能。

长这个样子:

这么说估计很难理解,用大白话举个例子来解释:

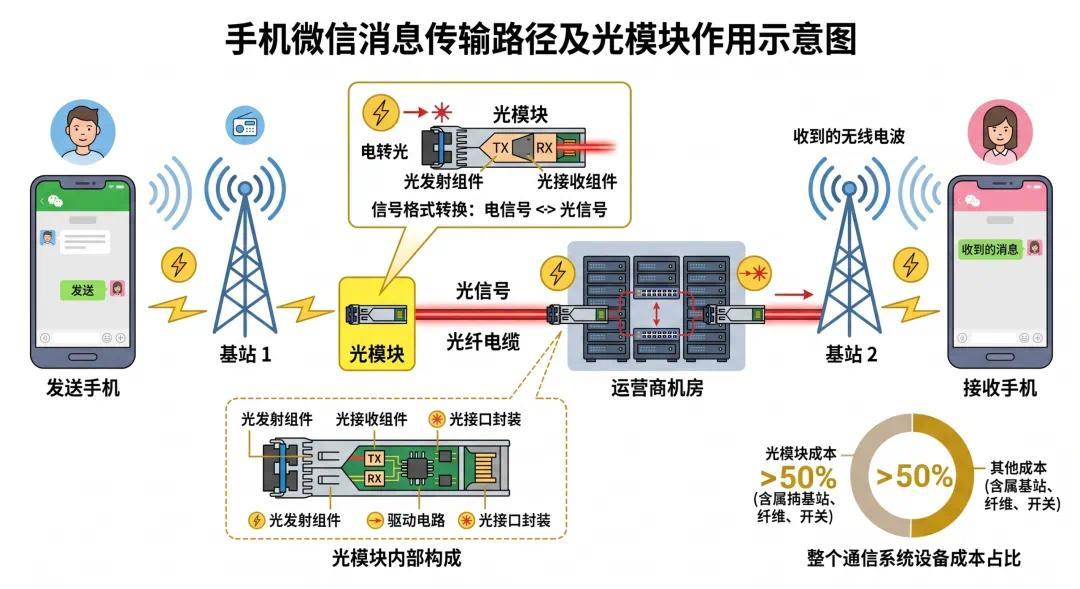

你用手机发一条微信,这条消息要从你的手机出发,经过基站、光纤、运营商机房、再到对方手机,经历好几次"信号格式转换"。光模块干的,就是这个转换的活——把电信号变成光信号,通过光纤高速传输,再把光信号变回电信号,供设备读取。

光模块由光发射组件、光接收组件、驱动电路和光接口封装而成,是通信系统物理层的基础构成单元。注意这个数字:在整个通信系统设备中,光模块的成本占比超过50%。超过一半。说明这玩意儿在整个通信系统里有多核心。

凭什么吃上AI红利?

但过去很多年,光模块一直是个"配角零件"——运营商建网要用,但没人太关注它,市场增速平稳,谈不上爆发。

真正让光模块"出圈"的,是AI算力的爆炸式增长。

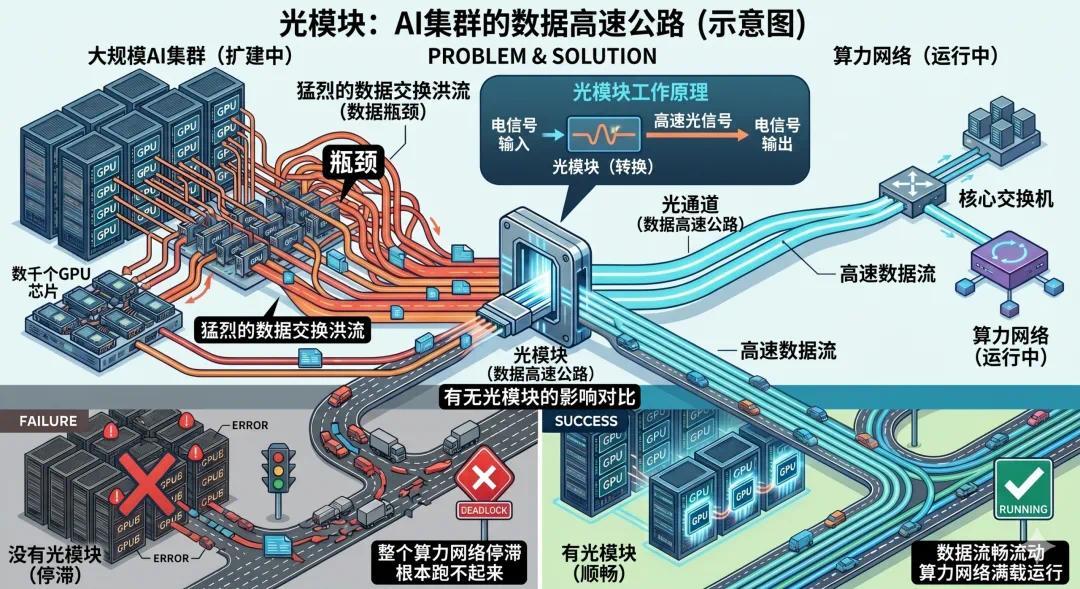

AI大模型的训练和推理,需要海量数据在GPU之间、服务器之间高速流转。传统的铜线在高速场景下,功耗高、散热难、还容易出错。于是,数据中心里的连接方式开始大量转向光互连,高速光模块需求被直接引爆。

背后的逻辑其实很简单:AI集群越建越大,GPU越塞越多,部分云厂商开始大规模部署ASIC芯片,自主搭建交换机网络。ASIC芯片的集群化部署,重构了整个数据中心的网络架构,对光模块的数量和传输速率都提出了更高要求。

简单说:AI集群越建越大,GPU越塞越多,GPU之间传数据的需求越来越猛,光模块就是那根"数据高速公路",缺了它,整个算力网络根本跑不起来。

市场规模方面,2024年全球光模块市场约178亿美元,2025年约235亿美元,到2029年有望达到415亿美元,年均复合增速约18%。

而速率上,升级周期也在明显压缩。2023年之前,光模块速率翻倍需要约4年。现在,从400G到800G再到1.6T,代际升级周期有望缩短到两年。

据LightCounting预测,2026年800G和1.6T光模块将快速放量,合计市场规模有望达到146亿美元,占整体光模块市场的约64%;3.2T光模块则有望从2028年起逐步起量。

说白了:需求越来越猛,技术越来越快,市场越来越大。光模块的好日子,可能才刚开始。

产业链在哪儿?

搞清楚了光模块是干啥的,慧慧带大家看下钱在产业链哪个环节流。

光模块的产业链分三层:

上游

是原材料和核心元器件,包括光芯片(EML激光器、DFB激光器、CW光源)、电芯片(高速DSP)、光器件等。源杰科技、天孚通讯等干的是这个活。上游的特点是技术壁垒高、扩产慢、话语权强。

中游

是光模块制造,代表企业有中际旭创、新易盛、光迅科技等。国产厂商在这一层已经相当强悍——据LightCounting报告,2024年全球前十大光模块企业中,国内企业占据了7席。

下游

是采购光模块的大客户,包括国内三大运营商、阿里、腾讯、华为,以及英伟达、微软、Meta等全球算力巨头。

三大掘金方向

产业链清楚了,再看券商对各环节的判断。综合近期多家机构路演和研报,主要有三条投资主线:

主线一:光模块厂商

最直接的受益方。分"大光"和"小光"两类来看——"大光"是中际旭创这样的龙头,卡着高速率、大需求的趋势,越往上走越赚钱;"小光"是二线厂商,头部客户需求持续外溢,突破供应链的机会也越来越多。

中际旭创的一季报就是最好的注脚:262%的净利润增速,跑赢192%的营收增速。卖得越多,赚得越快。高盛随即将其目标价从791元上调至1187元,维持买入。

主线二:上游光芯片等核心元器件稀缺厂商

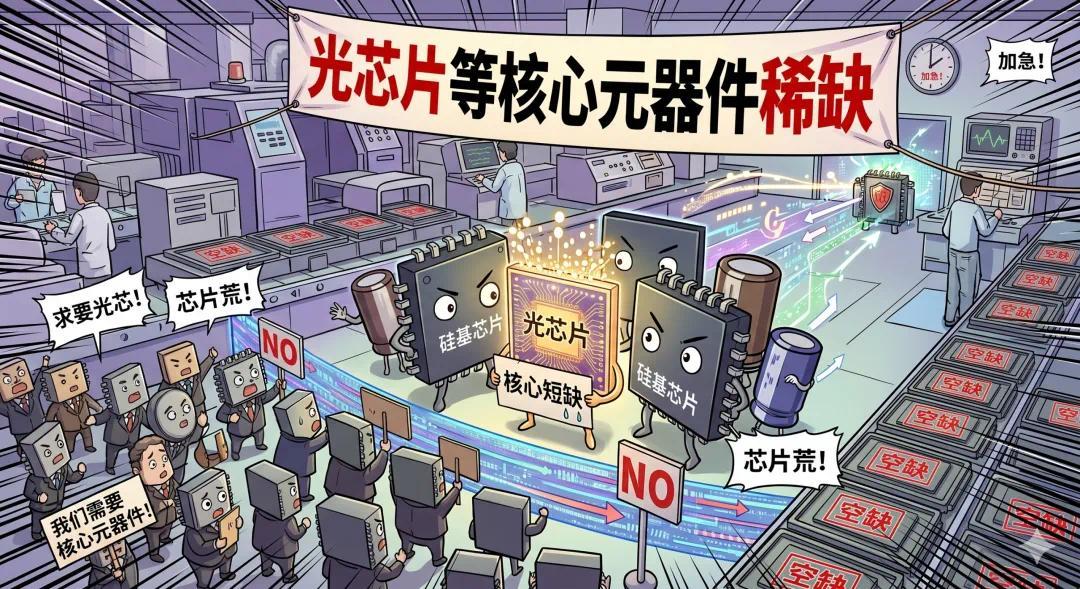

这一层的逻辑更硬:不是需求有多大,而是供给有多稀缺。

高端光芯片目前几乎是美、日垄断的局面。50G以上EML芯片国产化率不足20%,而且短期内根本补不上——建一条EML产线到稳定量产要18到24个月,关键原材料InP衬底全球产能就集中在日本住友等几家,再扩产还要再等两三年。

有多紧张?Lumentum的CEO公开放话:订单已经排满到2028年。英伟达直接砸40亿美元,向Lumentum和Coherent各锁定20亿美元的产能。

在这种卖方市场里,国产厂商只要啃下技术这关,就是直接拿到定价权。源杰科技就是活样本:2025年数据中心业务营收暴增719%,产品毛利率高达72%,100G EML芯片已量产交付,CW激光器芯片单年出货百万颗以上。股价从低点涨15倍,不是没有道理的。

主线三:"卖铲人"

淘金热里最稳的生意,永远是卖铲子的。

光模块产能在扩,自动化设备的需求就跟着涨。贴片、耦合、老化测试——每一道工序背后都有设备商在数钱。尤其是测试和耦合这类高壁垒环节,客户换供应商的成本极高,一旦进入就是长期订单。

这条主线没有前两条性感,但也没那么多波动,适合想在这波行情里找"躺赢"逻辑的人。

💡 慧慧心里话时间

家人们,咱们得感叹一句:这世界变起脸来,真是不给老逻辑留一点面子。一个搞激光芯片的,股价竟然能把卖酱香白酒的茅台给“超车”了。这事儿要是搁在十年前,大家肯定觉得慧慧是在说梦话;但在2026年,这就是摆在盘面上最硬、最扎心的财富逻辑。

说白了,不是茅台的酱香不醇了,而是这个时代对“稀缺”两个字的定义彻底改写了。

在这个AI算力已经成了“国运命脉”的节骨眼上,谁能稳稳握住这颗“光的心脏”,谁就拿到了这场算力竞赛的终极定价权。

这背后的道理其实糙得很:AI大模型每升级一个版本,就像是高速公路上突然多出了一倍的车流,原本那点带宽根本不够看,非堵死不可。大厂们没得选,只能砸钱去抢那列更宽、更快、更省电的“光子列车”。

现在这出戏,剧本才刚刚翻到高潮,逻辑可能还没跑完。至于要不要跟着进场,那是你自己的“钱袋子”博弈。但慧慧还是要多句嘴:你可以不买,但绝对不能不懂。别光站在那儿看热闹,起码得把这台“印钞机”的构造给摸透了。

声明:本文仅供科普参考,不构成任何投资建议。投资有风险,理财需谨慎。