对赌压顶、现金告急:海纳医药的港股IPO生死局

成立于2001年的南京海纳医药科技股份有限公司,是一家以改良型新药与高端仿制药为核心,集CRO研发服务、技术成果转让、自有品种生产销售于一体的医药企业。公司主打“CXO+MAH”双业务模式,凭借在仿制药一致性评价与技术转化领域的深厚积累,获评国家级专精特新“小巨人”企业,在业内享有较高知名度。

公司掌舵人邹巧根出身高校,长期从事药学教学与科研工作,是海纳医药的核心创始人与实际控制人。其通过直接持股及员工持股平台合计控制公司近半数股权。核心团队以药学研发为背景,拥有超三百名研发人员,在南京布局了多处研发中心,具备从药物开发到注册申报的全链条服务能力。

海纳医药邹巧根

凭借在仿制药研发服务领域的早期积累,海纳医药曾吸引多家机构投资,一度备受资本市场瞩目。然而,其资本化之路却波折不断。短短三年内,公司经历了从冲击A股创业板,到谋求并购曲线上市,再到最终转战港股递表的三次进退,路径步步后撤。

01

三闯资本市场:从 A 股到港股的步步退守

从首次冲击 A 股创业板,到试图通过并购曲线上市,再到最终转道港股递表,海纳医药在短短三年内完成了三次资本化布局,整体呈现出明显的步步退守态势。

2023 年 6 月,公司正式向深交所创业板提交 IPO 申请,计划募资 8.5 亿元用于研发基地建设与补充流动资金,顺利通过两轮问询后,却在2024年6月主动撤回申请,首次A股上市折戟。

创业板上市失利后,海纳医药迅速转向曲线上市路径,2025年3月与科创板上市公司成都先导达成收购意向,拟通过被收购实现资产证券化,但双方最终因种种原因未能达成一致,这笔并购交易在三个月后宣告终止。

接连两次资本化失败后,海纳医药并未放弃上市计划,于 2025 年 11 月向港交所递交招股书,选择港股作为新的上市阵地,由中金公司担任独家保荐人。

相较于此前登陆 A 股的目标,港股上市门槛与估值预期均有所降低,这一选择也折射出公司在资本路径上的被动调整,以及急于通过资本市场融资缓解经营压力的迫切心态,而这背后与公司曾签署的对赌协议密切相关。

据悉,海纳医药在2020年至2022年引入机构投资期间,曾与湖北高金、上海邓鼎、江西国控等23名投资机构签署含有股份回购等条款的对赌安排,虽后续双方约定自公司提交上市申请之日起,相关补偿、回购条款自始无效,但部分条款包含附条件恢复约定——若上市申请被否决、撤回或未在规定期限内完成发行,已终止的对赌权利将自动恢复。

这意味着,若此次港股IPO再失败,公司实控人邹巧根或将面临向投资方回购股份的压力,这也成为海纳医药急切推进上市进程的重要推手。

02

增长熄火、盈利滑坡、现金流紧绷

资本路径不断退守的背后,是海纳医药财务状况持续走弱、经营压力逐步凸显的现实。

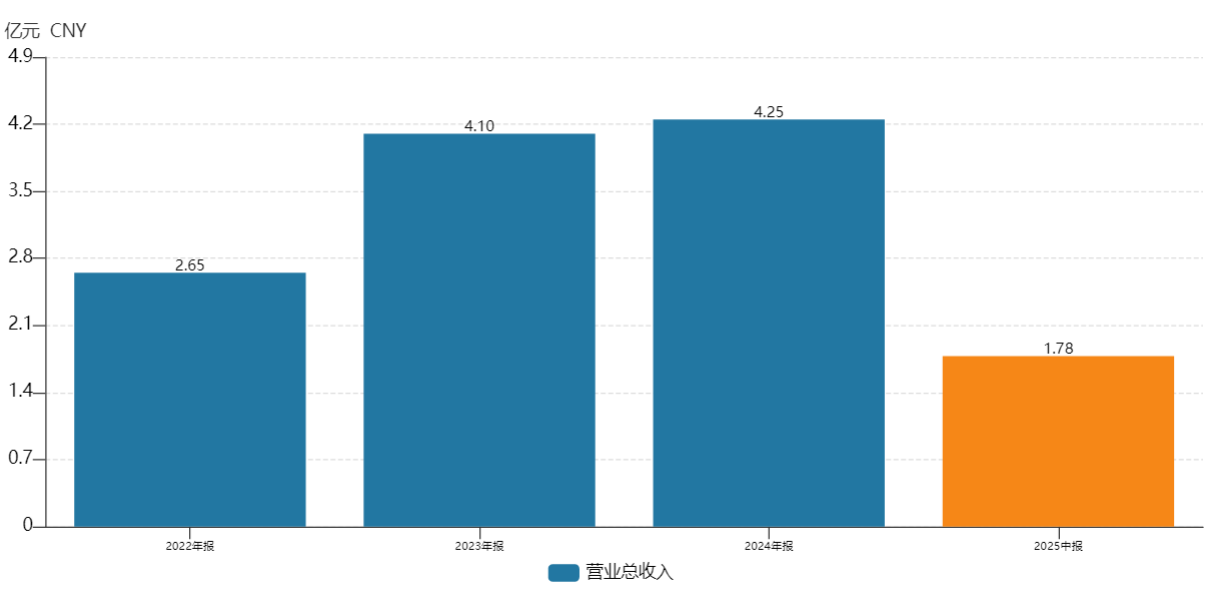

近年来公司营收规模先增后滞,具体来看,2022年营收为2.65亿元,2023年增至4.10亿元,同比增长54.7%,实现较快增长,但2024年营收仅增长至4.25亿元,增速大幅放缓至3.65%,2025年上半年营收进一步降至1.78亿元,同比下滑16.97%,增长开始乏力。

与之对应的是盈利水平同步恶化,净利润在2023年达到7301.5万元的阶段性高点后,2024年降至5329.5万元,同比下滑27.0%,2025年上半年净利润进一步降至2208.4万元,同比下滑25.82%,盈利能力持续减弱。

同时,公司毛利率也呈现波动下行态势,2022年毛利率为60.1%,2023年降至50.3%,2024年进一步下滑至46.0%,尽管2025年上半年小幅回升至52.1%,但仍未恢复至前期高位。

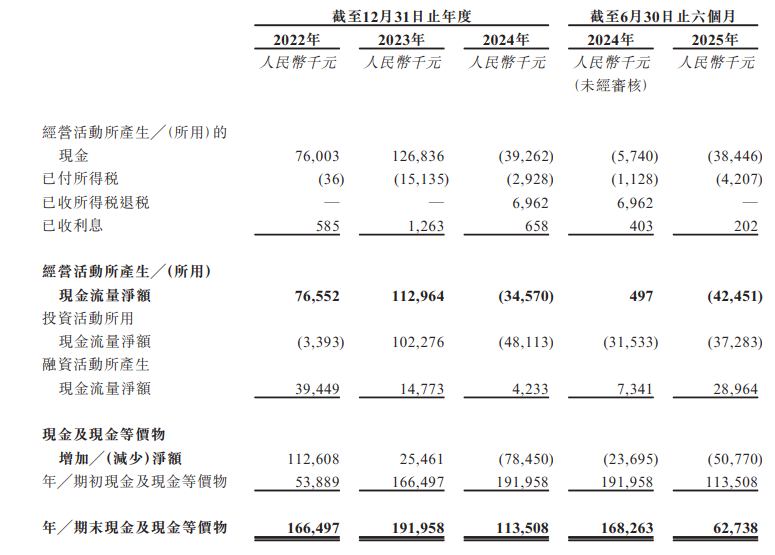

更值得警惕的是公司现金流与资产结构出现的明显风险。此前海纳医药经营活动现金流保持净流入,2022年为7655.2万元,2023年增至1.13亿元,具备相对稳定的造血能力,但2024年开始经营现金流由正转负,降至-3457万元,2025年上半年净流出规模进一步扩大至-4245.1万元,持续经营失血导致公司资金储备快速消耗。

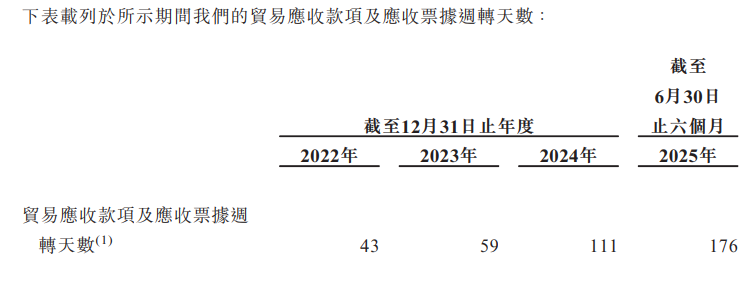

与此同时,应收账款规模大幅攀升,回款周期显著拉长,从2022年的43天增至2025年中期的176天,翻了4倍,应收账款规模也从2022年的4468万元激增至2025年中期的1.76亿元,大量营运资金被下游客户占用,进一步加剧了资金周转压力。

截至2025年中期,公司货币资金已从2023年底的1.92亿元大幅减少至6274万元,降幅达67%,而流动负债规模仍处1.88亿元的高位,短期偿债缺口超1.2亿元,叠加未弥补亏损仍达0.77亿元,整体财务健康度显著下降。

从业务层面看,核心的 CXO 服务、技术转让及自有药品业务均出现不同程度的增长乏力,部分板块收入大幅收缩,客户结构稳定性不足,缺乏持续支撑业绩的核心增长点,也让其财务基本面的修复前景充满不确定性。

整体来看,海纳医药三次冲击 IPO 的过程,既是其在行业环境变化下寻求资本支持的连续尝试,也是公司基本面走弱、资本认可度下降的直观体现。

从A股主动撤单、并购上市折戟,到最终转道港股艰难递表,海纳医药的资本之路步步退守、愈发被动。面对对赌压顶、现金流告急的双重困局,此次赴港IPO已是其破局续命的关键一役,能否成功上岸、获取急需的融资纾困,凤凰网财经《IPO观察哨》将持续追踪关注。