一线房价全面转正,你的房子止跌了吗?

统计局4月16日公布了3月份的房地产市场的运行情况。

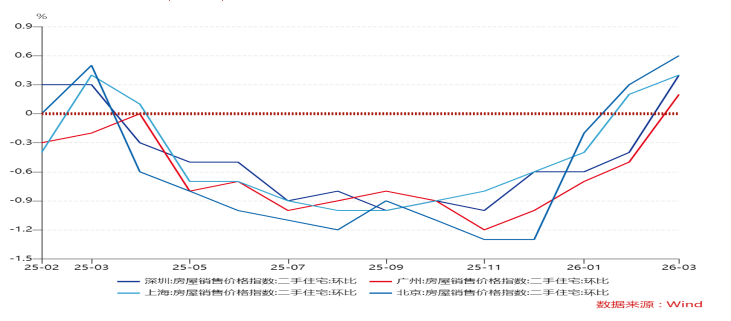

3月,一线城市二手住宅价格环比全部转正。北京涨0.6%,上海涨0.4%,深圳涨0.4%,广州涨0.2%。这是2024年下半年以来,四个一线城市的二手房价格第一次全面上涨。

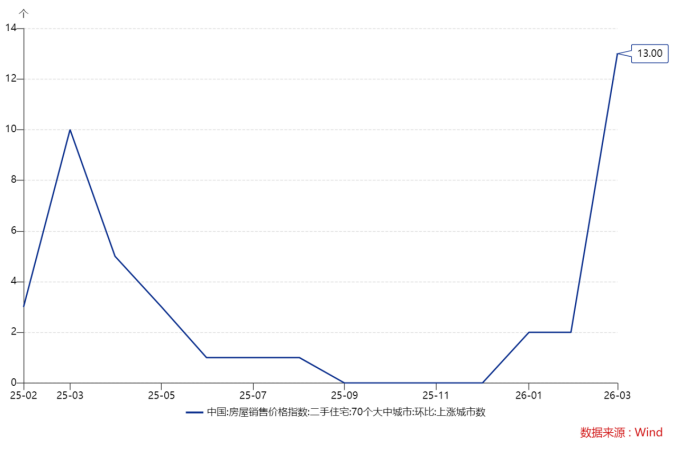

70个大中城市里,二手房环比上涨的城市从上个月的2个跳到了13个(见下图)。一个月增加11个城市,扩散速度明显加快。上海3月二手房网签31215套,是2021年3月以来的单月最高。北京二手住宅网签近2万套,创近15个月新高。广州二手住宅突破1万套,创近3年单月新高。

数据摆在这里,但是问题来了,这到底是真正的拐点,还是一次"脉冲式反弹"?

笔者的判断是一线城市的房价已经接近底部,但从"一线止跌"到"全国回暖"之间,还有一段路要走。4-5月的数据将决定这段路有多长。

一线在涨,但不是所有东西都在涨

我们先拆解一下涨的结构。

一线城市二手房确实全面转正了。但新房呢?北京新房环比持平,上海、广州各涨0.3%,深圳涨0.2%。涨幅不大,而且新房价格里有很大一部分是结构性因素,3月各城市集中推了一批中高端改善盘,拉高了均价。二三线城市呢?新房环比分别下降0.2%和0.3%,降幅跟上月持平。二手房虽然降幅在收窄,但依然在跌。

同比就更清楚了。一线城市二手房同比下降7.4%,虽然降幅首次收窄了0.2个百分点,但绝对值仍然很深。北京同比跌8.3%,广州跌8.1%,深圳跌7.0%。上海是唯一一个新房同比上涨的城市(+3.7%),但二手房依然同比下跌6.2%。

换言之,现在的状态是:一线城市二手房的环比数据在改善,但同比还没翻正。量在放大,价在止跌,但还没有涨起来。

小阳春的成色到底怎么样?

今年小阳春的一个特点是:二手房全面领跑,新房依然疲软。

重点20城3月二手房成交面积约1797万平方米,同比增长6%,一季度累计同比正增4%。上海3月二手房成交突破3万套,是五年来的单月最高。北京二手房挂牌量从去年高点的17万套降到了14.4万套,卖家开始惜售。但新房的数据没那么好看。Q1全国新建商品房销售面积同比下降10.4%,销售额下降16.7%。虽然3月单月降幅明显收窄(面积约-7.4%,金额约-13.3%),但仍然是两位数的负增长。

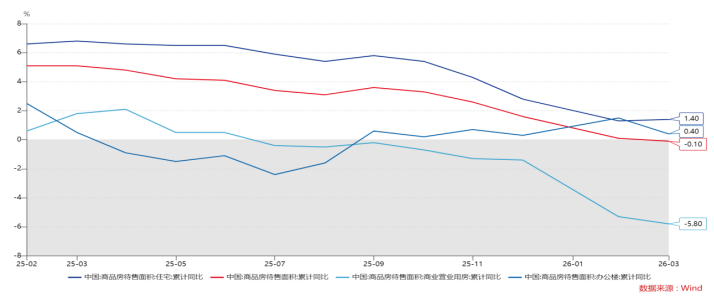

更值得关注的是一个结构性信号:3月末全国商品房待售面积同比下降0.1%,其中待售3年以下面积下降1.8%。这意味着库存已经开始绝对量下降,从"越积越多"变成了"开始消化"。

这是2024年以来待售面积同比首次转负。虽然幅度很小,但方向变了。

政策密度达到本轮高峰

这轮小阳春的原因,笔者认为主要是是从中央到地方一整套政策组合拳的集中释放。

2月底上海出台“沪七条”,大幅缩短非沪籍居民购房的社保年限、提高公积金贷款额度、优化房产税认定。效果非常直接,3月上海二手房网签突破3.1万套。

源:住建部官网

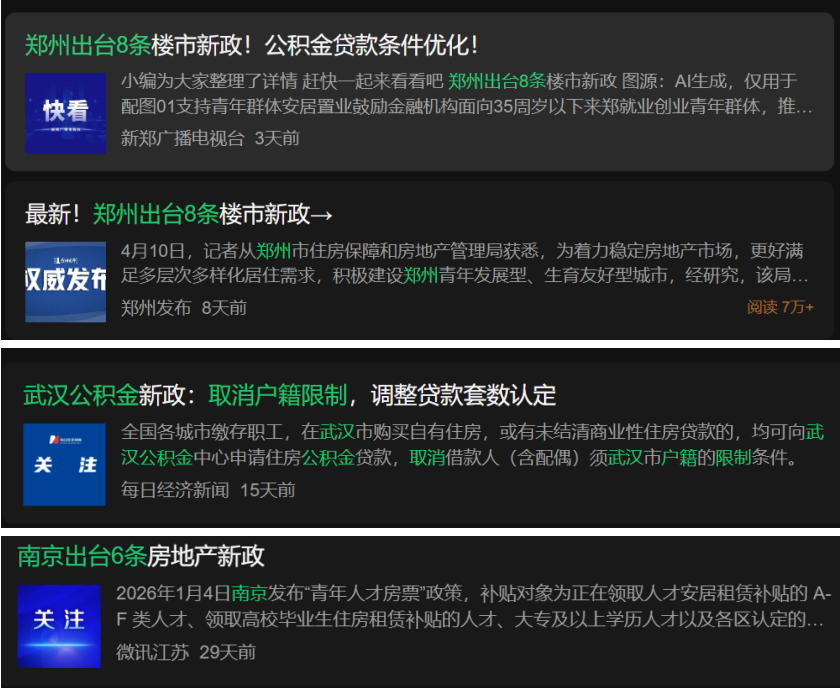

紧接着,强二线城市跟进。南京出台“6条”,郑州出台“8条”,武汉取消公积金户籍限制,南昌推出购房退税,成都将公积金单缴存人最高贷款额度提至80万元、最低首付降到20%。

源:笔者搜索结果

一季度各地出台公积金新政超过60次。同时供给端也在收缩。从多个核心城市发布的2026年建设用地供应计划来看,宅地供应普遍压降。成都商品房用地计划同比减少约930亩。“控增量”正在从文件变成行动。

政策的力度和密度已经不是问题。现在的核心矛盾已经从政策够不够,转向需求能不能持续、价格能不能全面企稳。

开发商还在过冬

量和价的改善,目前还没传导到开发投资端。

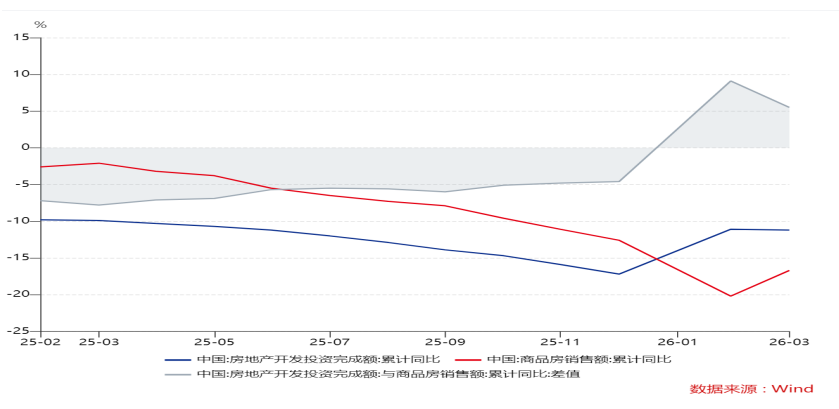

2026年1季度全国房地产开发投资同比下降11.2%,降幅比1-2月还扩大了0.1个百分点。新开工面积同比下降20.3%,竣工面积同比下降25.0%。

资金面也没有明显松动。开发企业到位资金同比下降17.3%,其中国内贷款降幅从1-2月的-13.9%扩大到-23.7%,银行对房企的态度仍然谨慎。个人按揭贷款同比下降34.6%,虽然比1-2月的-41.9%有所收窄,但绝对降幅仍然很大。

源:东吴证券

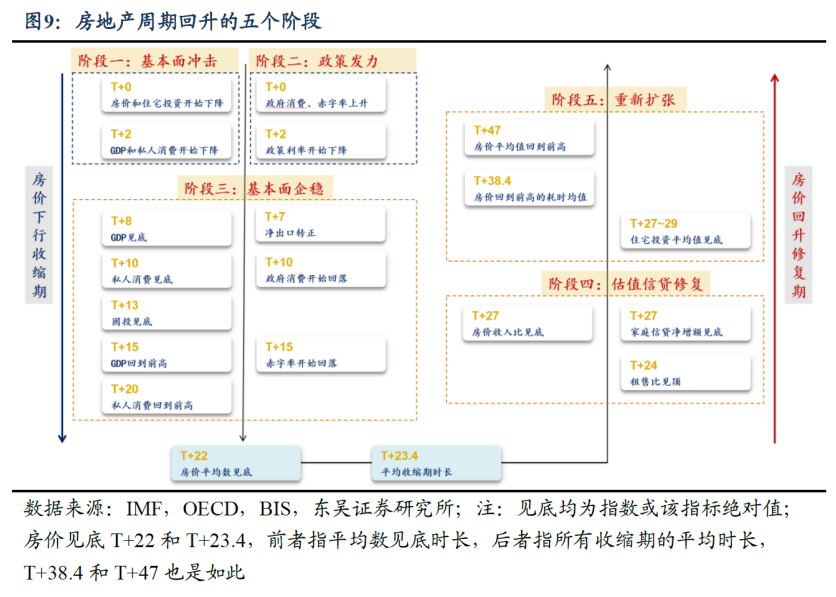

这里有一个历史参照值得注意。2014-2015年那轮房地产周期里,从销售见底到投资见底,中间隔了大约12个月。销售先企稳,然后价格止跌,然后开发商才重新拿地、开工。

当前的节奏也在遵循这个顺序:二手房成交量先放大→ 价格止跌→ 新房销售回暖→土地市场和开发投资回升。

按这个节奏推算,开发投资要出现实质性改善,大概率要到2026年下半年甚至四季度。

以上对我们有什么启发?

最近有一位小朋友咨询我在北京买房的事情,很有意思,这里也分享给大家。

我给他算了一笔账:北京五环左右一套60平米的二手房,按均价4.5万/平米计算,总价约270万。首付三成81万,贷款189万,按当前3.0%的利率、30年期算,月供约7970元。加上物业、维修等,每月持有成本在8500元以上。

同样的房子,租金大约5000-6000元/月。换个角度看,如果把270万拿去做稳健配置,50%高股息ETF、30%长期国债、20%货币基金和存款,这样算下来,综合年化收益大约3.5%-4%,一年收入9.5万-10.8万,折合每月8000-9000元。这意味着投资收益不仅能覆盖租金,甚至每个月还有2000-3000元的结余。而买房的话,你的现金流是净流出的。

其实,在房地产市场中有个概念,叫“租售比”,当前一线城市的租售比普遍在1.5%-2.5%之间,而稳健投资的年化收益在3%-4%之间。只要这个价差存在,租房+投资的组合在财务上就优于掏空钱包买房。

当然,买房有租房无法替代的东西,比如户口、心理安全感等等。这些是个人选择,没有绝对的对错。但如果纯从财务角度看,在一线城市签一份3-5年的长租协议、把省下的首付和月供差额用于稳健投资,大概率是当前阶段更划算的选择。

这个结论的前提是:房价不会出现V型反弹。而从3月的数据来看,"量升价稳"确实是未来一段时间的主基调,不太可能出现10年前那样的暴涨。

综合一下,我给大家提供一些思路和参考,仅为个人的想法。

如果你在二三线城市:还需要多些耐心。二三线城市的环比降幅虽然在收窄,但绝对值仍在下跌。南京、无锡、合肥等强二线已出现止跌信号,但多数三线城市的调整远未结束。"控增量"的效果需要6-12个月才能体现在价格上。

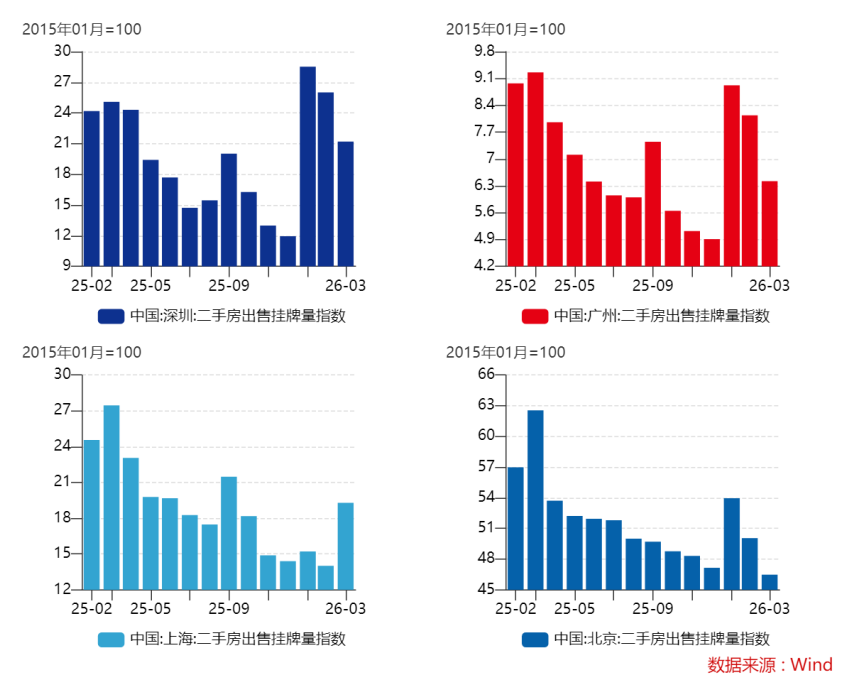

如果你在考虑卖房:一线城市的挂牌量已经从高位回落,惜售情绪开始出现。如果不急用钱,未来几个月的议价能力会比现在好。但如果你的房子在三四线城市,尽早出手仍然是更理性的选择。

如果你关注地产股:一线房价环比转正、库存绝对量下降、销售降幅大幅收窄。这三个信号叠加,通常是地产股从政策博弈转向基本面驱动的起点。但开发投资和到位资金还在磨底,全面启动需要更多数据验证。

结尾

3月的数据传递了一个信号:楼市的底部正在从“政策底”向“市场底”过渡。一线城市走在最前面。二手房成交量创多年新高,价格环比全面转正,库存开始下降。这些变化不是一个月的偶然波动,而是连续几个月累积的趋势。但“止跌”和“回暖”之间,还有距离。二三线城市仍在调整,开发投资仍在底部,居民加杠杆的意愿仍然偏弱。

4-5月的数据将是关键验证期。

如果一线城市的成交量能维持在3月的水平,二手房上涨城市能从13个继续扩面,那么"止跌回稳"就正在从政策目标变成正在兑现的趋势。

但即便房价真的止跌了,也要想清楚:在租售比1.5%-2.5%、稳健投资回报3%-4%的时代,掏空六个钱包买房的逻辑,已经和十年前完全不同了。