三年营收翻4倍,现金流却连负两年,绿控传动的“纸面富贵”藏不住了

凤凰网财经《IPO观察哨》

营收33.5亿、净利1.53亿、市占率行业第一——这是绿控传动IPO故事里光鲜的一面。

但光鲜背后,却是另一番景象:账上现金仅2.76亿,短期负债却高达9.27亿;三年累计净赚近2亿,经营性现金流反而净流出3.54亿。

更棘手的是,刚递交招股书后不久,同行法士特就甩出1.3万字长文,直指其“涉嫌抄袭”。

01

转战创业板,法士特怒甩1.3万字指控其“抄袭”

绿控传动主营新能源商用车电驱动系统,产品覆盖纯电动、混动(含增程式)及燃料电池等路线的商用车与非道路机械。公司由清华大学工学博士李磊于2011年创办,李磊合计控制发行前总股本的43.64%,全面负责经营管理。

绿控传动实控人李磊

此前,绿控传动曾冲刺科创板未果,此次改道创业板,于2026年3月收到深交所第二轮问询函。问询重点聚焦新能源乘用车电驱企业向商用车领域拓展的影响、公司与同行技术路线差异,以及整车制造商自研与外采的决策逻辑。

绿控传动回复称,乘用车电驱企业向商用车延伸主要集中于轻卡、轻客等轻型市场,因其与乘用车技术架构同源,可复用底层技术并借助规模效应形成价格优势;但向中重型商用车拓展存在显著技术壁垒。

具体而言,乘用车配套多采用单级减速器,难以兼顾重载大扭矩需求;而绿控传动聚焦中重型商用车,以二挡及以上自动变速器为主,能更好平衡动力性与经济性,构成核心优势之一。

针对与特百佳、法士特等同行的技术差异,公司称,各方虽均采用“永磁同步电机+多挡自动变速箱/电驱桥”路线,但在档位数、电机工况区间、集成方式上有所不同。公司重卡高效多模式集成电驱桥产品,通过深度集成电机、变速器、车桥等部件,在系统效率、轻量化方面形成差异化优势。2022年至2025年,公司新能源重卡电机配套市场占有率持续位居行业首位。

值得关注的是,绿控传动向创业板递交招股书后不久,同行法士特便直指公司涉嫌技术侵权,向媒体提供超1.3万字说明,指控其J8S260A变速器涉嫌抄袭法士特控股企业的8DS260A产品。

法士特称,拆解对比发现两款产品在技术路线、内部结构、核心参数上高度相似,49件核心零件尺寸参数精准契合,部分零件甚至印有法士特商标或被刻意打磨商标号。目前,法士特已多次向证监会、深交所投诉,并向国家知识产权局提起无效请求。

绿控传动尚未就此正式回应,也未在最新的回复问询函中提及,这也为其IPO进程增添了新的不确定性。

02

33亿营收,救不了绿控传动的现金流

财务数据方面,问询函间接关注了公司收入增长质量、盈利可持续性及资金链状况,而绿控传动最新披露的2025年财务数据则呈现出“增收增利但现金流承压”的鲜明特征。

数据显示,2023年至2025年,公司营业收入从7.7亿元增至33.53亿元,净利润从-1233.38万元扭亏为盈至1.53亿元,成长性表现突出;2025年电驱动系统贡献收入31.52亿元,占比高达96.02%,其中货车类产品收入27.8亿元,成为核心收入来源。

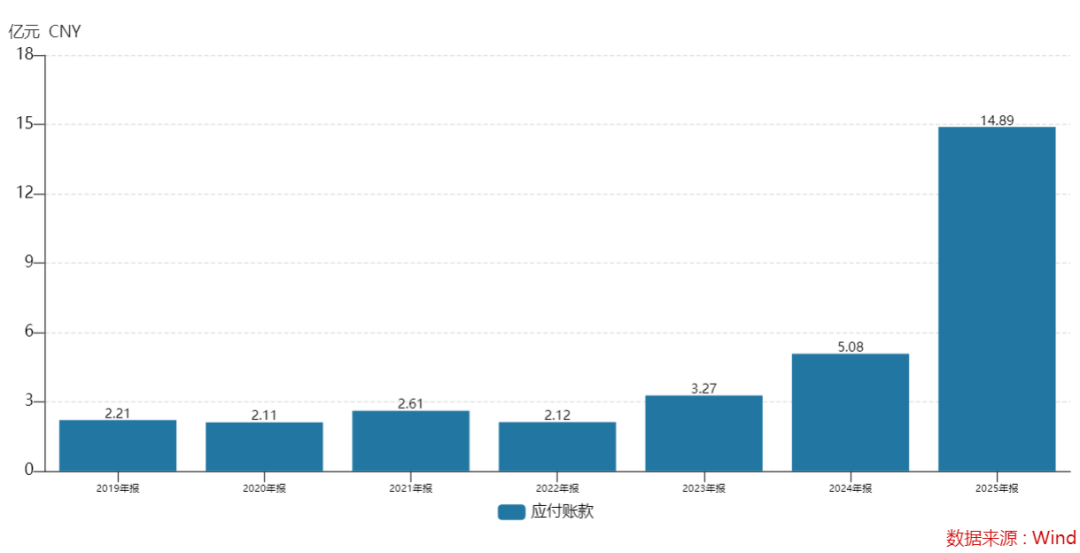

但光鲜的业绩背后,隐忧同样突出。应收账款高企成为制约公司现金流的关键因素,2022年至2025年,公司应收账款余额从3.31亿元增至16.15亿元,占营业收入的比重常年维持在48%左右,而可比同行特百佳、法士特、大洋电机同期应收账款占营收比重均值分别为38%、32%、30%,均显著低于绿控传动。

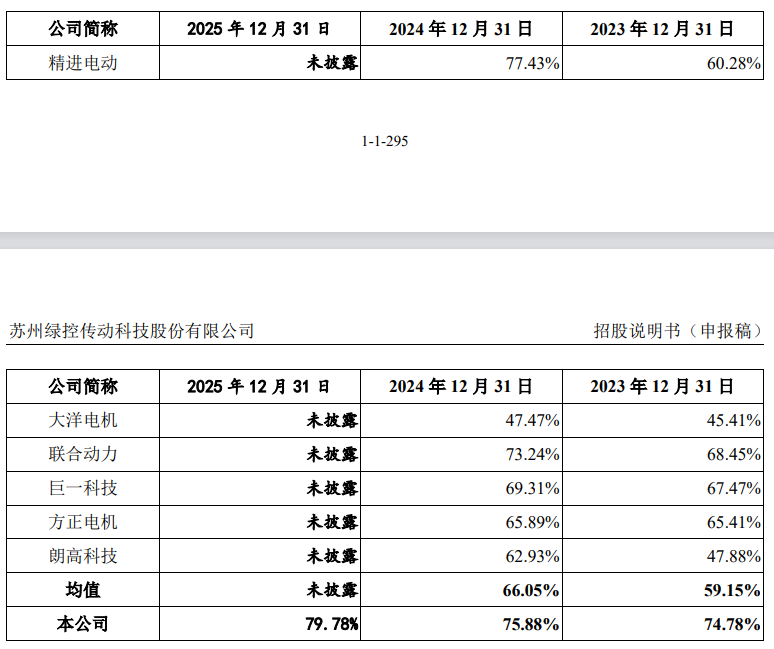

此外,绿控传动的资金链紧绷与高负债率问题尤为突出。截至2025年末,公司资产负债率攀升至79.78%,较2022年末的69.54%大幅上升,且显著高于同行业水平——2025年可比公司大洋电机负债率仅为46.18%,差距超23个百分点。从资金供需来看,公司期末货币资金仅2.76亿元,而短期借款高达7.9亿元,叠加1.37亿元一年内到期的非流动负债,短期有息负债合计约9.27亿元,是货币资金的三倍多,资金缺口巨大。

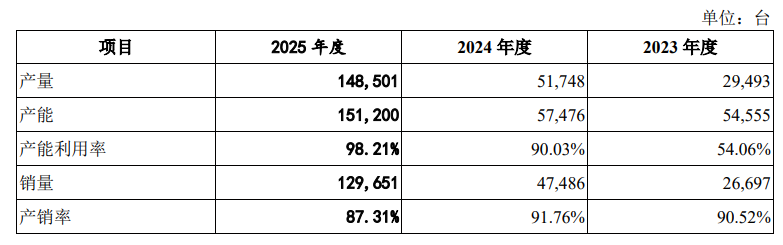

与此同时,公司经营性现金流持续承压,2023年至2025年,经营活动产生的现金流量净额分别为519.91万元、-1.85亿元、-1.75亿元,与同期净利润形成鲜明反差,三年净利润合计近2亿元,但经营性净现金流累计为-3.54亿元,主要原因是应收账款占款过多,2025年“销售商品、提供劳务收到的现金”仅14.66亿元,不足当年营收的一半。同时,公司2025年产销率降至87.31%,存货余额逼近8.6亿元,同比近乎翻倍,进一步加剧了盈利质量的不确定性。

值得注意的是,绿控传动研发投入力度呈现下滑趋势,2025年研发费用率从上年的5.79%降至3.59%,连续三年下滑,研发人员的占比也从2024年的30.95%降至2025年15.18%,尤其是在新能源商用车电驱动技术快速迭代的背景下,研发投入占比的持续减少或影响其核心竞争力的维持。

此次IPO,公司拟募资15.8亿元,其中13.8亿元用于“年产新能源中重型商用车电驱动系统10万套项目”,2亿元用于研发中心建设,若募资成功,将有效缓解资金压力并提升产能,但当前公司现有产能利用率虽已提升至98.21%,但产销率下滑的现状,也让市场对其扩产近两倍后的产能消化能力产生疑问。