清陶能源三年亏损31亿元:资本加速产业化是豪赌吗

清陶能源冲刺港股IPO,带着“全球固态电池出货量第一”的光环,也背负着三年亏损超31亿元、动力电池毛利率低至**-111.6%** 的沉重包袱。这家由清华团队创立的公司,确实在资本的强力助推下,将固态电池从实验室推向了量产车。

但资本究竟是加速了其产业化,还是将其推向了一场危险的豪赌?我们需要从不同利益方的视角来拆解。

从资本方的视角看,这是一场抢占技术制高点的战略投资

对于峰瑞资本、上汽集团等投资方而言,投资清陶能源的逻辑清晰而直接:押注下一代电池技术,并通过资本快速构建壁垒。

财务投资方(如峰瑞资本) 看重的是技术产业化的巨大潜力和早期布局的稀缺性。作为最早入局且持续加注的机构,峰瑞资本从A轮独家投资到IPO前持股15.09%,陪伴公司从估值数千万元成长为280亿元的独角兽。

他们的核心判断是,清陶团队具备“从实验室到产业化”的全栈能力,能率先将固态电池技术转化为商品。

产业资本(以上汽集团为核心) 的诉求更为复杂和深入。上汽不仅是最大外部股东(间接持股14.24%),更是深度绑定的战略客户。其投资逻辑是双重的:

技术绑定:通过2023年27亿元的独家战略融资,上汽锁定了清陶的先进技术,以应对未来高端电动车市场的竞争。

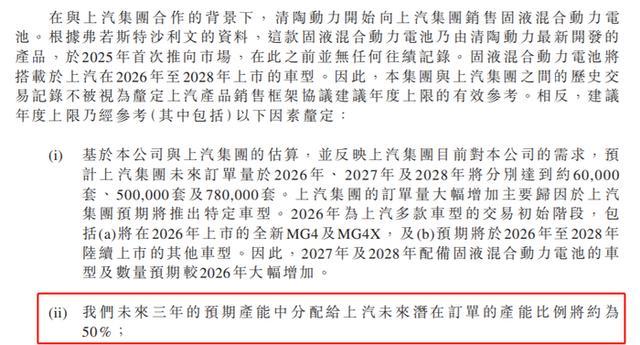

产能与订单锁定:双方成立合资公司,并签订框架协议,约定2026-2028年关联交易上限分别为10亿、50亿、95亿元,清陶将未来三年约50% 的产能预留给上汽。这为上汽的电动化战略提供了稳定的核心部件供应,同时也为清陶的产能扩张提供了明确的“销路”保障。

资本方的集体行动,为清陶构建了一个“资本投入-技术研发-产能建设-订单落地”的强驱动循环。

对清陶能源自身而言,资本是产业化的“燃料”,也是财务的“枷锁”

借助累计超53亿元的融资,清陶能源在产业化道路上实现了关键突破,但同时也陷入了“越卖越亏”的怪圈。

资本的正面推动力体现在三个具体层面:

技术快速落地:高强度的研发投入(2023-2025年累计超8亿元,占营收比例最高达72.9%)支撑了其有机-无机复合电解质路线的成熟。这条路线能复用80%以上的传统产线设备,是其能比选择硫化物路线的日韩对手更早实现量产的根本原因。

产能规模跃升:资本开支直接转化为产能。公司年产能从2023年的0.57GWh快速提升至当前的6.8GWh,并规划到2030年达到98.2GWh。2026年3月,新的台州产线投产,一次性增加了3.1GWh动力电池产能。

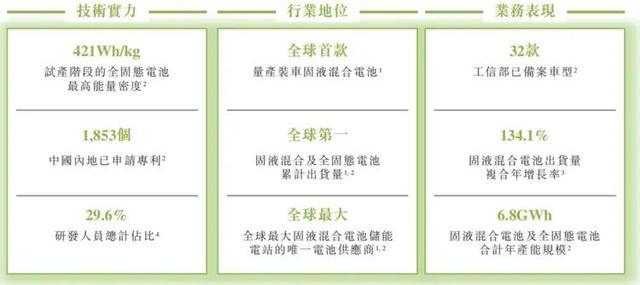

市场破局:通过绑定产业资本,产品成功搭载于智己、名爵等30余款车型,累计交付超1.68万套;在储能领域,拿下了全球最大的800MWh固液混合电池储能电站订单。

然而,资本的代价也极其高昂:

亏损持续扩大:2023-2025年归母净利润累计亏损31.54亿元,且亏损额逐年增加。

“以价换量”导致毛利率畸低:为打入车企供应链,动力电池平均售价从2024年的0.6元/Wh腰斩至2025年的0.31元/Wh,导致该业务毛利率跌至**-111.6%**。

现金流紧绷与高负债:经营活动现金流连续三年为负,2025年末资产负债率高达165.4%,账上还有超77亿元的“可赎回负债”压力。

对清陶自身来说,资本既是实现产业化飞跃的火箭燃料,也使其财务结构异常脆弱,上市融资成为维持生存与继续扩张的“续命”刚需。

在行业观察者眼中,这是一场务实的“抢跑”,但风险高度集中

跳出资本与企业的二元视角,从行业竞争和商业规律看,清陶的路径选择清晰,但隐患同样突出。

其产业化策略被普遍认为是“务实”的。放弃理论性能更优但产业化极难的硫化物全固态路线,选择兼容性更好的固液混合(半固态)路线,使其成为全球首个实现该技术大规模量产装车的企业。行业机构TrendForce也认为,这条路线是当前最具产业化可行性的方向。

2024年智己L6光年版的上市,以及2026年MG4车型将搭载其电池登陆欧洲,都是其“抢跑”成功的标志。

但观察者指出的风险点同样尖锐:

客户依赖度过高:2025年,公司来自前五大客户的收入占比高达74.9%,其中最大客户(上汽集团关联方)占比41.8%。将半数产能和未来增长押注在单一客户身上,风险巨大。

产能利用率与扩张节奏的矛盾:尽管规划了宏大的产能,但2025年其产能利用率仅为53%,近半数产线闲置。在产能尚未充分利用的情况下,继续激进扩产至98.2GWh,其资金压力和未来产能消化的不确定性倍增。

技术路线的“过渡性”质疑:其量产固液混合电池的能量密度(如名爵MG4半固态版为180Wh/kg)与主流三元锂电池有差距,核心竞争力更多体现在安全性上。

这使其当前主要收入(2025年62.8%)来自对能量密度不敏感、更看重安全的储能市场,而非极致性能的动力电池高端市场。真正的“终极”全固态电池,仍处于中试阶段,大规模量产预计在2030年后。

整合判断:资本确为产业化按下快进键,但这是一场“戴着镣铐的冲刺”

综合以上视角,可以得出一个清晰的结论:资本毫无疑问地加速了清陶能源的产业化进程,使其在全球固态电池竞争中取得了宝贵的先发优势和市场份额(全球33.6%)。没有巨额资本的持续注入,其技术无法快速转化为产能,更无法绑定头部车企获得订单。

然而,这种“加速”是以巨大的财务代价和商业风险换来的。当前的清陶,更像是一家被资本和战略订单“催熟”的企业。它用亏损和低价打开了产业化的大门,但通往稳定盈利和健康发展的道路依然漫长且充满变数。

其最终成败,将取决于几个关键点:能否在绑定上汽的同时,成功开拓其他重量级客户以分散风险;能否在产能大规模释放后,通过良率提升和规模效应,将毛利率从深渊拉回正值;以及,能否在其务实的半固态电池持续贡献现金流的同时,在全固态电池的终极赛道上保持技术领先。

资本给了清陶一张抢先起跑的入场券,但比赛才刚刚开始。