剂泰科技营收1.05亿却赴港IPO:70倍增长背后有何隐忧

剂泰科技2025年营收从148.2万元猛增至1.05亿元,同比增长近70倍。这个数字足以让任何投资者侧目。然而,就在业绩“狂飙”之际,公司却加速冲刺港股IPO,这看似矛盾的操作背后,是公司业务结构、资金需求与长期战略的复杂博弈。

从财务与业务可持续性角度看,70倍增长是“脉冲”,而非“稳态”

首先需要厘清一个关键事实:2025年这1.05亿营收中,98.7% 来自单一事件——将核心管线MTS-004授权给浙江引安医药的1亿元首付款。这笔收入是里程碑式的,它验证了公司自研管线的技术价值,但也暴露了收入的脆弱性。

客户集中度极高:2025年,来自最大客户(即浙江引安)的收入占比高达95.2%,前五大客户收入占比接近100%。这意味着公司的业绩命脉几乎系于单一合作方。

收入结构单一且非常态:在“平台合作+产品合作”的双轮驱动模式中,2025年几乎全部收入来自“产品合作”的一次性授权,而更具持续性的“平台合作”技术服务收入仅占1.3%。这种依赖单次授权、缺乏常态化现金流的模式,使得业绩存在断崖式下跌的风险。

因此,从财务视角看,这次70倍增长更像是一次技术价值的“脉冲式兑现”,而非业务进入稳定增长轨道的信号。公司亟需通过上市融资,将这笔“意外之财”转化为支撑长期发展的资本,并加速平台合作收入的规模化,以构建可持续的收入结构。

从研发与长期资金需求角度看,现有现金只是“燃料”,上市融资是“补给站”

尽管营收暴增,但剂泰科技仍是一家典型的、处于高投入期的生物科技公司。其资金消耗的速度远快于收入增长。

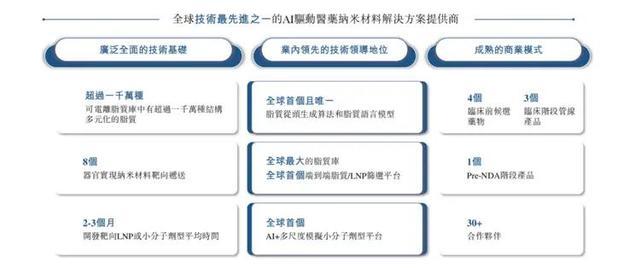

研发投入持续高企:2023至2025年,公司研发开支分别高达2.9亿元、2.74亿元和2.7亿元。即使在营收破亿的2025年,研发投入仍是营收的2.45倍。这种高强度投入是维持其在AI纳米药物递送赛道技术壁垒的必需。

管线推进资金黑洞:公司目前拥有1款Pre-NDA产品、3款临床阶段产品及多条早期管线。创新药研发,尤其是进入临床后期,费用呈指数级增长。仅靠现有现金储备(截至2025年底约11.3亿元),难以覆盖多条管线从临床到商业化的全周期巨额投入。

技术迭代的军备竞赛:AI制药领域竞争激烈,公司需要持续投入以优化其超1000万种脂质库和NanoForge平台,巩固“数据+算法+实验”的闭环护城河。一旦投入放缓,先发优势可能迅速被侵蚀。

所以,从资金视角看,上市募资(拟募资净额约19.77亿港元)是为即将到来的、更烧钱的临床后期和商业化阶段储备“弹药”,是未雨绸缪的战略必需。

从资本市场与战略布局角度看,港股IPO是“跳板”,而非“终点”

赴港IPO,尤其是通过面向未盈利科技公司的18C特专科技通道,对于剂泰科技而言,战略意义远超单纯融资。

对接全球资本的桥梁:本次IPO引入了包括贝莱德、UBS、国风投等在内的18家豪华基石投资者,认购总额达1.48亿美元。这不仅是资金支持,更是全球顶级资本对公司技术路径和赛道价值的背书,为其未来国际化合作铺平道路。

实施全球化战略的支点:招股书显示,约10%的募资将用于支持全球生态构建。公司已在美国设立子公司,并聘请原Arcturus总裁担任CBO,意在直接对接全球药企。港股上市带来的品牌效应和资金,将加速其“中国研发,全球合作”的布局。

行业分化期的卡位战:当前AI制药行业正从“讲故事”转向“看临床数据”的务实阶段。

与已盈利的晶泰科技和已上市的英矽智能相比,剂泰科技选择在技术价值被初步验证、但尚未自我造血的节点上市,旨在利用资本窗口期,快速扩大临床和商业优势,在行业洗牌中确立“AI纳米递送第一股”的领军地位。

整合判断:一次“技术价值变现”与“长期生存发展”的关键交换

剂泰科技营收增长70倍仍要上市,本质上是一场精密的战略交换:用一次性的、但足以证明技术含金量的脉冲式收入,去资本市场上换取支撑其长期生存、参与未来竞争的“粮草”和“信誉”。

对投资者而言,70倍增长的故事是吸引眼球的“钩子”,但真正的投资逻辑在于其AI纳米递送平台的长期平台化价值,以及能否将单点技术突破转化为可持续的、多元化的收入流。

对公司自身而言,上市是穿越生物科技公司“死亡之谷”的标准动作。营收暴增解决了“技术是否值钱”的质疑,而IPO募资要解决的,是“公司能否活到并赢得未来”的根本问题。

因此,这并非矛盾,而是一个连贯的逻辑链:技术验证(高增长)→ 暴露短板(收入不可持续)→ 寻求资源(上市融资)→ 瞄准长远(平台化与全球化)。剂泰科技的IPO,是其从一家技术驱动的研发公司,向一家有商业化能力的平台型生物科技企业跃迁的关键一跃。