百度李彦宏,又收获一家上市公司

作者 | 赵芷姗

编辑 | 周伟鹏

国产AI芯片扎堆上市,百度也开始发力了。

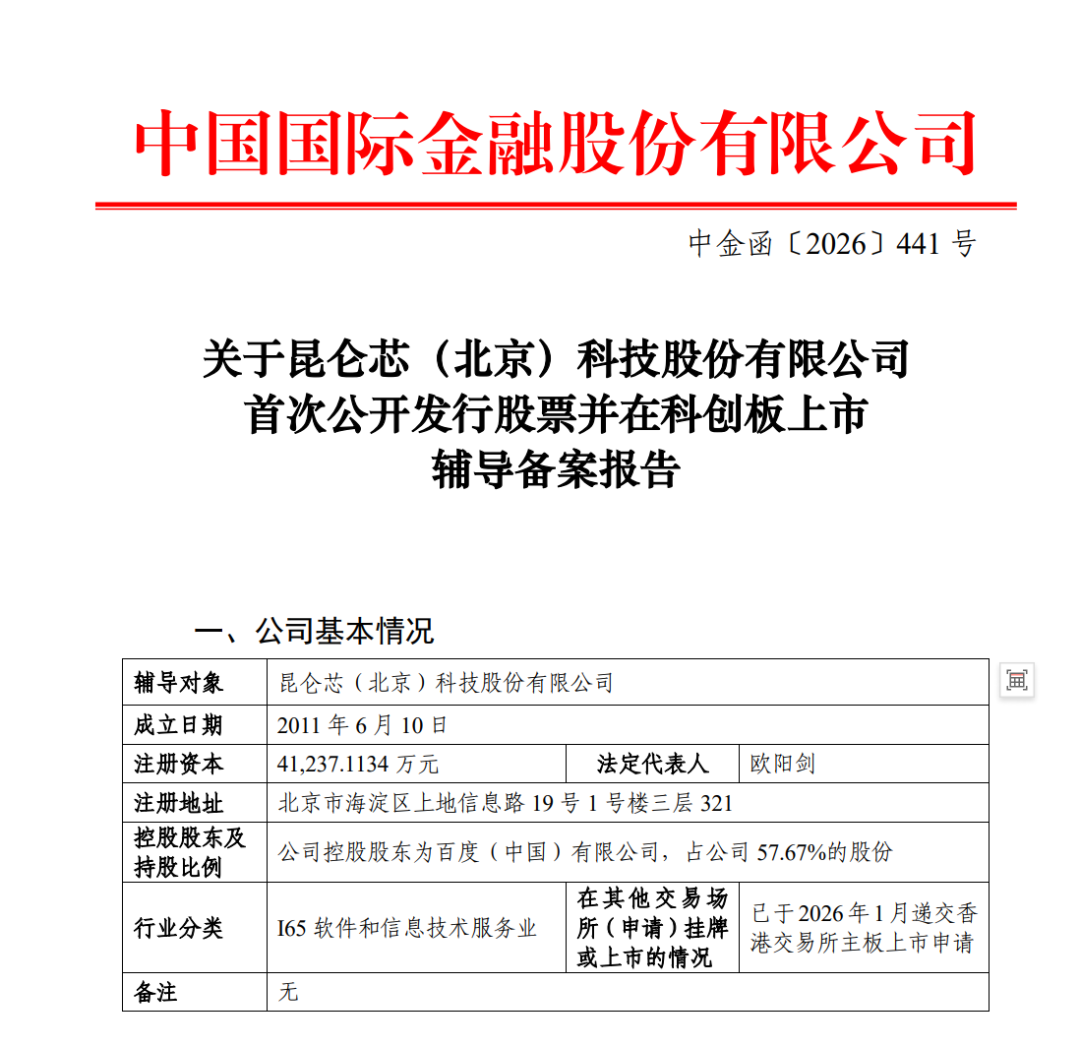

5月7日,证监会官网披露,昆仑芯已正式启动科创板上市辅导,向IPO发起冲刺。

今年1月,昆仑芯向港交所秘密递交了上市申请,这意味着它将同步推进港股和A股上市。

企查查显示,昆仑芯为百度旗下控股芯片公司,持股约57.67%,百度创始人、董事长兼CEO李彦宏间接持股约11%。

去年下半年,昆仑芯完成C轮融资,估值210亿元。中银国际研究团队认为,昆仑芯港股上市后估值应达到500亿港元(约435亿元人民币)。

目前已经成功上市的寒武纪、摩尔线程、沐曦股份、壁仞科技市值均突破千亿。

成立15年

推出三代核心产品

昆仑芯成立于2011年,前身为百度智能芯片及架构部,CEO欧阳剑曾是百度首席架构师。

早期它主要聚焦百度内部的算力自主化探索,直到2018年,李彦宏在百度AI开发者大会上,正式宣布将其自研AI芯片命名为“昆仑”,从此重心开始转向芯片研发。

目前昆仑芯共发布了三代系列产品:K系列、R系列和P800系列。

一代K系列主要应用于云端和边缘端的AI推理,兼顾中小规模训练;二代R系列性能较一代提升2-3倍,覆盖从边缘到云端的全场景,主打高性能推理和大规模训练。

最新的三代P800系列搭载自研的XPU-P架构,采用7nm工艺,支持FP16 345 TFLOPS算力,96GB显存,1.2TB/s带宽,性能对标英伟达A800。

与之对比,英伟达H200采用4nm工艺,显存配置141GB,算力1979 TFLOPS,是P800的近6倍,相当于从家用轿车换成了F1赛车。

华为昇腾910C和昆仑芯P800一样同为7nm工艺,但算力达到800 TFLOPS,128GB显存,3.2TB/s带宽,就像从普通公路走向了高速路。

在大模型训练领域,显存越大、带宽越快、算力越高,就意味着训练的速度越快,迭代周期越短。

因而在大模型军备竞赛中,巨头都不惜重金抢购最先进的AI芯片。

超一半客户来自外部

出货量排名第五

不过,P800的价格优势非常明显,差不多比昇腾910C便宜三分之一,更别说对比重金难求的H200。

去年4月,昆仑芯推出全栈自研高密度AI算力集群架构“昆仑芯超节点”,单柜可容纳32-64张加速卡,突破传统单机8卡限制,空间利用率提升8倍。

传统8卡服务器集群,就算单卡的算力再高,也只能利用到六七成;昆仑芯超节点把算力的利用率几乎拉满,将单卡算力发挥到最大。

同时,昆仑芯还宣布P800点亮三万卡集群,是国内首个全自研的三万卡AI算力集群,这意味着它已经具备了大规模商业化服务的能力。

各地的智算中心、国家算力枢纽,建设起步就是万卡级别,如果没有这个能力,招标就很难拿下大单。

同年8月,昆仑芯就一举拿下中国移动超10亿元的AI服务器采购项目,在三个标包里份额均排在第一。

除此之外,招商银行、南方电网、比亚迪、吉利汽车、vivo等行业头部企业都是它的客户,昆仑芯超半数收入都来自百度外部企业。

根据IDC发布的2025年全年中国AI芯片报告,总出货量约400万张,英伟达占据55%的份额,排名第一;华为昇腾81.2万张,排在第二;阿里平头哥以7%的份额排在第三,AMD紧随其后。

昆仑芯和寒武纪并列排在第五名,出货量约为11.6万张。

在去年11月的百度世界大会上,昆仑芯公布了5年路线图:计划在今年上市全新一代M100,定位大规模AI推理;2027年上市M300,面向超大规模多模态模型训练和推理。

结语

今年2月,百度公布2025年全年财报,总营收1290.79亿元,同比下降3.04%,其中搜索及信息流广告等传统业务收入持续收缩,同比下降15%。

与此同时,AI业务已经成为新的核心增长引擎,收入400亿元,同比增长达到48%。

在财报会上,百度CFO何海建表示,昆仑芯的拆分上市,将为百度整体解锁更大的价值。这也是何海建上任后,百度在资本市场的第一个大动作。

以前的百度,始终被定位为以搜索广告为主的互联网公司;现在,它已经是一个横跨AI芯片、云计算、自动驾驶的科技公司。

在AI时代,百度的核心资产将会被重新估值。