清远鸡王再闯港股:天农食品的周期困局与资本化突围

>>

2026年5月8日,广东天农集团股份有限公司向港交所递交上市申请书,招商证券国际为独家保荐人,这家有着“清远鸡王”称号的农业企业,再度冲击港股IPO。作为国内首家以清远鸡为核心产品冲刺港股的规模化养殖企业,天农食品极具行业特殊性。

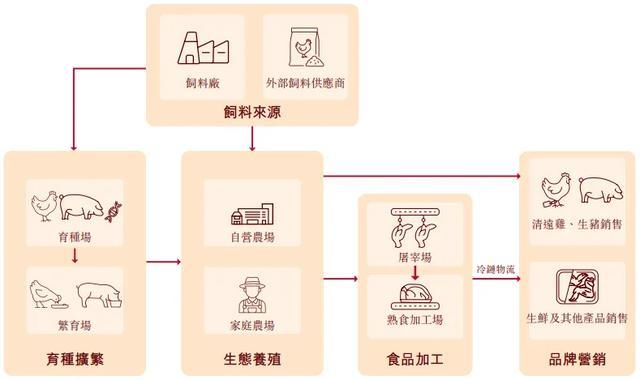

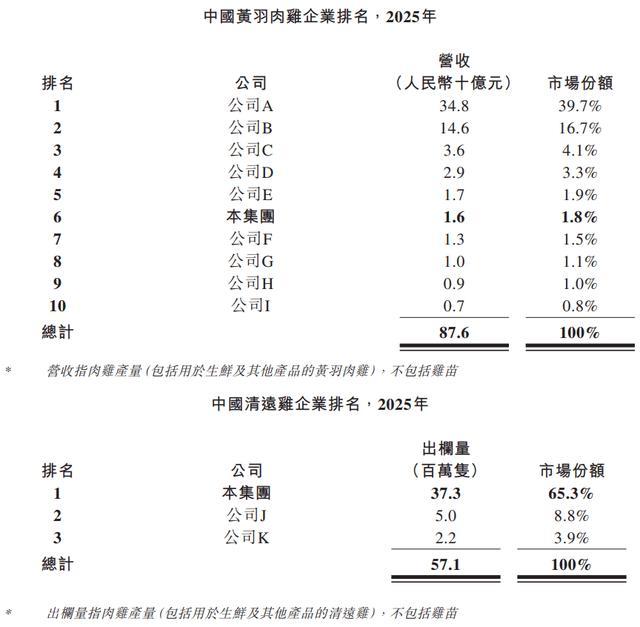

公司创立于2003年,从区域性家禽养殖企业逐步成长为国内优质肉类供应商,搭建起从育种、养殖、加工到销售的全产业链运营体系。目前天农在清远鸡市场占据统治级地位,2025年市场份额攀升至65.3%,远超其余同行总和;同时位列黄羽肉鸡行业第六、西南地区生猪养殖企业营收前十,行业地位稳固。

>>

一、双轮业务:鸡造品牌,猪扛营收

天农食品形成生猪+清远鸡双轮驱动的业务模式,二者分工明确、互补发展。生猪是公司核心支柱业务,2023至2025年收入占比常年维持在60%以上,为企业提供稳定现金流;清远鸡作为特色王牌产品,凭借国家地理标志属性打造高端品牌壁垒,赋予企业差异化溢价能力,形成独特的“鸡卖名声、猪赚现金”经营逻辑。

养殖模式上,公司采用自营农场搭配家庭农场的双重模式,既保障产能标准化管控,又赋能地方农户增收,三年累计向农户支付养殖费用超10亿元。依托“天农”“凤中皇”两大自有品牌,公司布局生鲜鸡肉、熟食、肉制品等多元产品,搭建电商、生鲜、线下分销的全国性销售网络。股权层面,创始夫妇掌握超半数股权,2026年引入贵州国资基金,进一步夯实上市基础。

>>

二、业绩波动:生猪周期放大盈利震荡

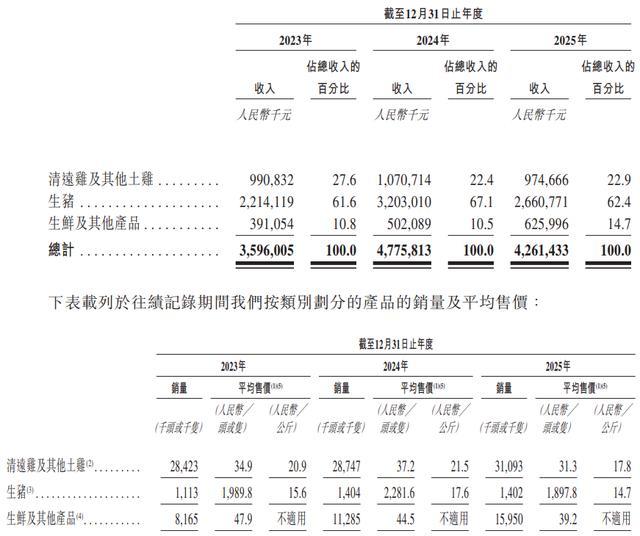

受行业周期影响,天农食品近三年财务表现大起大落。2023-2025年公司营收分别为35.96亿元、47.76亿元、42.61亿元,2025年营收同比下滑10.8%;净利润波动更为剧烈,三年净利润依次为-6.69亿元、8.90亿元、-1.02亿元,呈现明显的周期特征。

业绩波动主要源于两大因素。其一为猪周期下行,2023年与2025年处于猪价低谷,2025年10月至次年3月行业连续亏损,生猪价格同比暴跌30%,挤压养殖利润;其二是生物资产公允价值计量规则,种猪、种鸡等资产随市价重估,三年间产生大额浮动盈亏,进一步放大账面波动。剔除浮动盈亏后,调整净利润更贴合真实经营水平,也直观体现养殖行业“靠天吃饭”的痛点。

>>

三、闯关资本:突围周期困境,挖掘品牌价值

对比低迷的生猪市场,清远鸡赛道成长性突出。数据显示,清远鸡市场规模将从2025年的18.76亿元增长至2030年的29.17亿元,年复合增长率达10.4%,2026年黄羽肉鸡价格回暖,成为公司对冲周期风险的优质资产。

本次IPO募集资金将用于肉制品业务拓展、研发升级、信息化建设、行业并购以及补充流动资金,意在完善产业链布局,弱化周期波动带来的负面影响。对于天农食品而言,此次港股上市不仅是资本融资手段,更是品牌升级、突破行业瓶颈的关键契机。

>>

在生猪行业持续承压的背景下,如何依托清远鸡的稀缺品牌价值穿越行业周期,平衡双业务发展、稳定盈利水平,是天农食品登陆资本市场后必须面对的考验。而这家特色农业企业的资本化之路,也将成为国内畜禽养殖行业发展的重要参考样本。