2025年中国医疗器械企业财报盘点(附完整名单)

2025年,中国医疗器械行业在资本市场呈现出鲜明的分化格局。截至2025年底,共有187家医疗器械上市公司,覆盖A股、港交所及纳斯达克等板块,整体盈利比例为66.84%,仅45.99%的企业实现归母净利润增长,行业增长承压明显。行业营收与市值高度集中于头部少数企业,迈瑞医疗、联影医疗等千亿市值龙头占据绝对优势,而绝大多数公司仍处于中小市值、中低利润区间。(结尾附完整已上市医械企业名单)

一、整体市场

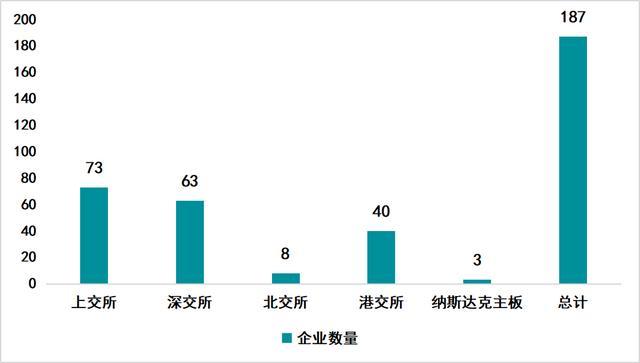

图表1:2025年医械上市企业分布

* 备注:港股中剔除重复上市(AH两地上市)的2家企业

截至2025年底,国内医疗器械上市公司共计187家,分布在多个板块。其中,A股市场(上交所、深交所、北交所)合计144家,占比约77%;港交所40家(已剔除两地上市重复),纳斯达克主板3家。

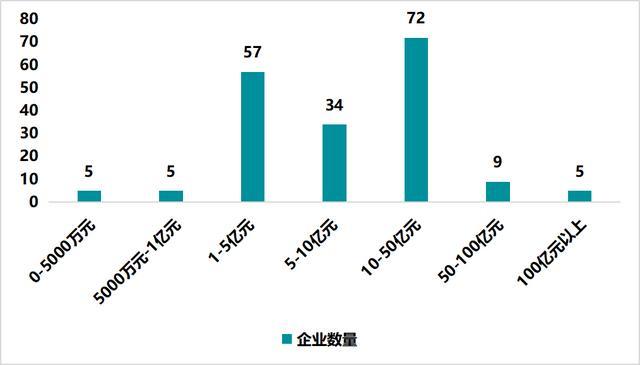

图表2:2025年医械上市企业营收情况

1、营收梯度分布

从上市企业营收规模看,187家公司呈现出典型的金字塔特征:

10亿至50亿元是主力区间,共72家企业,成为行业主力军(占比38.5%)。1亿至5亿元有57家,5亿至10亿元有34家。营收向上跨越的门槛极高,50亿至100亿元仅9家,营收超百亿企业仅5家,仅占 2.7%;而0.5亿元以下和0.5亿至1亿元的小微营收企业各有5家。

营收低于10亿元的企业占比超过五成,行业整合的余地巨大。医疗器械行业明显的“长尾效应”,资源高度向塔尖集约。

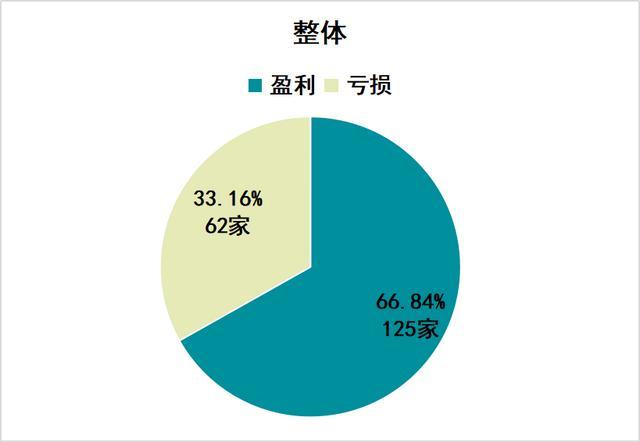

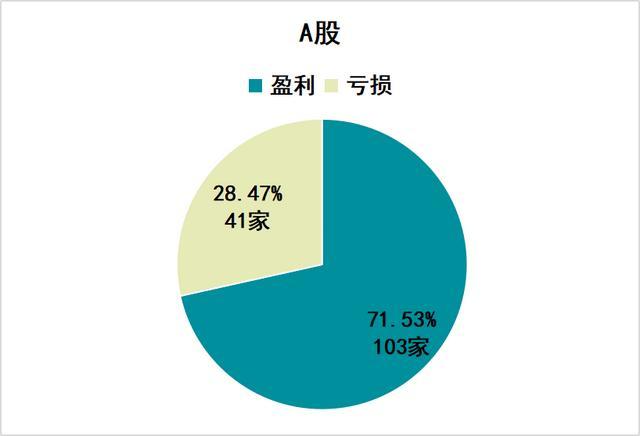

图表3:2025年医械上市企业盈亏情况

2、七成A股公司守住利润红线

从上市企业归母净利润情况看,187家医疗器械上市企业中实现盈利的占比为66.84%(125家),亏损企业占33.16%(62家)。分市场来看,A股企业的盈利确定性更高:144家A股企业中盈利103家,占比达71.53%,高出全市场平均水平约5个百分点,盈利能力略优于港股及海外上市整体水平。

图表4:2025年医械上市企业盈利情况

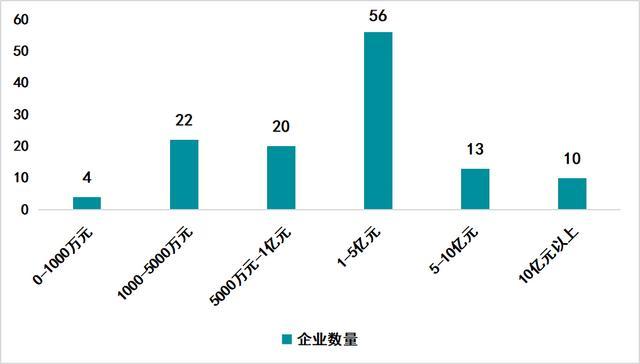

3、盈利中枢下移,亿元门槛成行业“分水岭”

在125家实现盈利的企业中,归母净利润分布呈现出明显的“中间大、两头小”的橄榄型特征,反映出行业在规模化扩张上的挑战:

归母净利润在1亿元以下的企业合计达42家(其中1000-5000万元22家,5000万-1亿元20家),意味着近三分之一的盈利企业仍处于规模化红利的早期,抗风险能力相对薄弱。1-5亿元之间的公司最多,达到56家,构成了行业盈利的核心地带。1000万–5000万元的有22家,5000万元-1亿元的有20家。归母净利润突破10亿元的上市企业仅有10家,占比不足8%。这表明行业盈利中枢仍处于中低区间,利润规模尚未突破亿元门槛的企业仍不在少数。

图表5:2025年医械上市企业营收及归母净利润同比增长情况

4、营收与利润增长“脱节”

在成长性方面,营收端共有97家上市企业实现同比增长,增长面占比为51.87%,勉强守住半数关口。利润端归母净利润实现增长的企业仅86家,占比回落至45.99%。这一“剪刀差”预示着行业普遍面临成本激增、集采压价或研发投入加大导致的毛利率挤压。尽管近半数企业仍维持利润正向增长,但“增收不增利”的结构性压力已不容忽视。

图表6:2025年医械上市企业市值情况

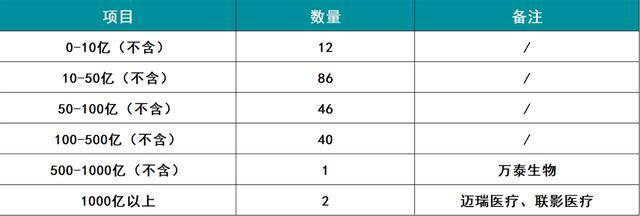

5、市值图谱分布

截至2025年底,医疗器械上市企业市值分布同样体现了分化格局:

市值在10亿至50亿元的公司最多,达86家,占据了上市公司的“半壁江山”,构成最庞大的基数。50亿至500亿元区间的企业共86家(50-100亿46家,100-500亿40家),是行业并购与整合的主要潜力池。0至10亿元的小市值公司有12家。高市值梯队极度稀缺,500亿至1000亿元仅万泰生物,千亿以上仅迈瑞医疗和联影医疗2家。

总体而言,医疗器械行业上市公司盈利质量与规模分化显著,中小市值、中低利润企业是主体,头部巨头在营收、利润及市值上均占据绝对优势,而行业整体增长动力尚待进一步释放。以下将进一步聚焦头部企业的具体表现。

二、营收冠军榜

图表7:2025年医械上市企业盈利TOP10

1、盈利前十强利润普遍承压

2025年医疗器械上市公司中,头部企业的盈利与营收格局呈现出显著的分化特征。从归母净利润TOP10企业来看,迈瑞医疗以81.36亿元的归母净利润位居榜首,同比下滑30.28%;九安医疗以22.67亿元位列第二,实现35.84%的正增长;联影医疗、巨子生物、威高股份分别盈利18.69亿元、19.15亿元和17.11亿元,其中联影医疗同比增长48.14%,表现亮眼,而巨子生物与威高股份分别下降7.20%和22.00%。值得注意的是,盈利前十企业中仅九安医疗和联影医疗两家实现归母净利润同比上升,其余八家均出现不同程度的下滑,爱美客(-34.05%)、英科医疗(-31.03%)等跌幅明显,显示出行业整体盈利承压。

图表8:2025年医械上市企业营收TOP20

2、营收TOP20企业分化加剧

从营收规模看,营收TOP20企业中,迈瑞医疗仍以332.82亿元领跑,营收同比下降9.38%;联影医疗以138.00亿元位居第二,同比增长33.98%,增速领先;威高股份(133.89亿元)、稳健医疗(109.49亿元)、迪安诊断(100.96亿元)分列第三至第五位。营收前十企业中,联影医疗、稳健医疗(+21.96%)、鱼跃医疗(+5.14%)等实现正增长,而迪安诊断(-17.22%)、润达医疗(-15.80%)等出现双位数下滑,显示不同细分领域景气度差异较大。

图表9:2025年医械上市企业营收占比情况

3、30%头部企业贡献超七成营收

除了单个企业的排名,行业整体的营收集中度同样值得关注。已公布营收的180+家上市公司总营收为3396.01亿元,其中营收前十企业合计贡献1239.02亿元,占比高达36.48%;前五十企业合计2465.8亿元,占比72.61%。这反映出医疗器械行业的营收高度集中于头部少数企业,尾部百余家公司合计仅占约三分之一的市场份额。

综上,2025年医疗器械行业头部企业虽仍占据主导地位,但在整体增长动能趋缓、利润端普遍承压的背景下,行业已从“普遍增长”转向“存量竞争”。但多数面临利润负增长压力,增长分化明显,行业集中度维持高位。未来中长期的竞争焦点将不仅在于规模,更在于能否在利润负增长的迷雾中寻找到新的增长极。

三、研发投入及销售成本情况

图表10:2025年医械上市企业研发费用率

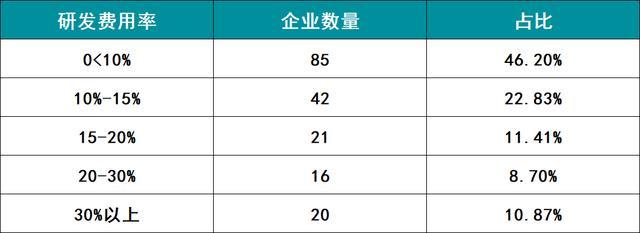

1、研发投入“阶梯式”分布

除了营收与利润,研发与销售投入也是衡量行业发展质量的重要维度。2025年医疗器械行业在研发与销售投入上的分化,以及各细分领域的景气度差异,构成了年报数据的重要看点。

从研发费用看,已公布数据的企业平均研发费用率为15.42%,较上年微降0.57个百分点,与欧美医疗器械企业12%-18%平均研发投入占比持平,整体投入强度相对较高。具体分布上,研发费用率低于10%的企业有85家(占比46.20%),反映出行业内近半数企业仍以研发强度低于平均水平,既受限于多数企业营收规模较小,创新研发的不足也导致了多数企业利润持续承压。10%至15%之间42家(22.83%),15%至20%之间21家(11.41%),20%至30%之间16家(8.70%),是寻求技术突破或赛道转型的核心力量。超过30%的高研发投入企业也有20家(10.87%),属于“以研发换未来”的战略投入期。

图表11:2025年医械上市企业研发费用率同比

同比变化方面,76家企业研发费用率实现增长(占比46.06%),89家出现下降(53.94%),接近半数企业仍在加大研发相对强度。

图表12:2025年医械上市企业研发费用TOP10

具体来看,研发费用绝对额前十的企业中,迈瑞医疗以35.79亿元居首,费用率10.75%;联影医疗18.42亿元(13.35%),微创医疗10.30亿元(13.25%),乐普医疗7.92亿元(12.22%),威高股份6.47亿元(4.83%),鱼跃医疗5.70亿元(7.17%),万泰生物5.61亿元(30.83%)。

而企业研发费用率则呈现另一番景象:多数为中小市值或处于早期阶段的公司,堃博医疗费用率高达4466.67%(营收极低所致),健世科技202.69%,百心安137.73%,启明医疗87.16%等,这些企业多集中于介入、手术机器人等创新领域,虽然营收规模小但研发投入极其激进。

图表13:2025年医械上市企业销售费用情况

2、平均销售费率破21%,行业步入“渠道重塑期

与研发投入并行的销售费用方面,销售费用情况反映出上市企业的渠道模式、竞争地位以及经营质量等情况。2025年医疗器械上市企业的平均销售费用率为21.40%,同比上升2.64个百分点,这一增速明显快于营收增速,直接导致了整体净利润的下滑。其中,82家企业销售费用率同比增长(51.57%),77家下降(48.43%),意味着超过半数公司加大了市场推广力度,行业竞争有所加剧。

四、重点赛道情况

图表14:2025年医械细分领域上市企业营收及归母净利润情况

不同细分领域赛道冷热分明:

IVD(体外诊断):周期的深寒。 在59家上市企业中,盈利面已不足半数(47.46%)。受后疫情时代需求萎缩及集采降价双重挤压,该领域平均营收同比下滑11.09%,净利润同比更是出现44.80%的断崖式下跌,成为景气度最底部的板块。

植介入:强劲的增长引擎。 该领域表现最为稳健,26家企业盈利占比超七成。凭借技术迭代与手术量回升,平均营收与净利润同比分别增长10.14%和33.77%,展现出极高的商业化成色。

医学影像:利润弹性的释放。 11家企业虽盈利面一般(54.55%),但利润端同比增长率交出了35.38%增长的优异答卷。在营收同比仅微增5.72%的背景下,利润的高增长预示着高端影像设备在国产替代过程中,产品结构优化带来了显著的盈利弹性。

医美:告别“高增长”神话。 尽管6家上市企业维持了100%的盈利,但营收与利润的双双下滑(-5.34%与-7.25%)释放了明确信号:消费医疗正面临增长放缓压力。

五、医疗器械上市趋势

进入2026年,医疗器械企业登陆资本市场的步伐依然不减。截至4月底,已有7家公司成功上市,分别为:

· 港交所主板: 精锋医疗(手术机器人)、德适 (辅助生殖/智能分析)、天星医疗(运动医学)相继上市。港股依然是创新型、高研发门槛医疗器械企业对接国际资本的首选地。

· 北交所: 爱舍伦、爱得科技与普昂医疗密集登陆。北交所正逐步成为医疗器械“专精特新”小巨人的摇篮,侧重于高壁垒耗材与精密制造。

· 科创板: 北芯生命于2月初成功挂牌,进一步壮大了科创板心血管介入等高端医疗器械阵营。

这些新鲜血液的加入,将进一步丰富医疗器械行业的上市主体构成,也为后续市场格局带来新的变量。

已上市企业名单: