年入42亿!“清远鸡王”,第4次冲IPO

来源:市场资讯

(来源:企业上市法商研究)

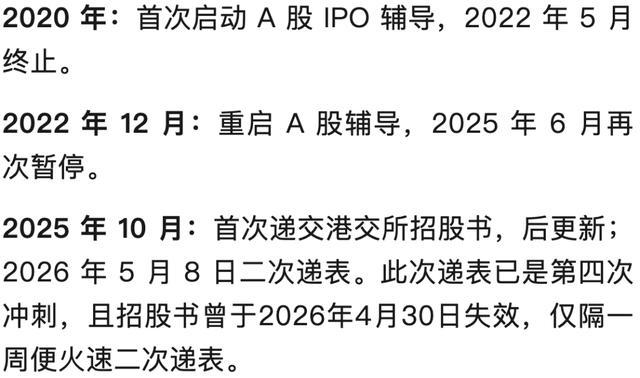

港交所最新消息显示,5月8日广东天农集团股份有限公司向港交所主板提交上市申请书,招商证券国际为独家保荐人。这是这家"清远鸡王"第四次冲IPO,也是继其于2025年10月30日递表失效后第二次递表港交所。

一只"清远鸡"撑起42亿营收

天农食品2025年全年收入达42.61亿元,尽管相较2024年的47.76亿元有所回落,但在农牧业周期波动中仍保持稳健体量。

公司的业务版图呈现"双轮驱动"格局:

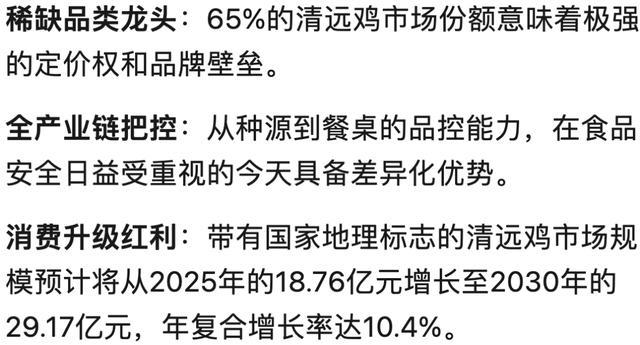

清远鸡——品牌护城河。 作为国家级地理标志产品,天农食品在清远鸡赛道拥有绝对统治力。弗若斯特沙利文报告显示,按出栏量计算,公司连续多年为中国规模最大的清远鸡提供商,2024年市场份额高达59.3%,超过行业内其他所有竞争对手的总和;2025年这一比例进一步提升至65.3%。 在广东省黄羽肉鸡提供商中,天农仅次于温氏股份,形成"北有温氏、南有天农"的竞争态势。

生猪——现金牛业务。 虽然清远鸡是品牌名片,但生猪才是收入支柱。2023年至2025年,生猪销售额分别占总收入的61.6%、67.1%及62.4%。 按营收计,公司2024年在中国西南部生猪养殖企业中排名第八,单头生猪毛利更跻身全国规模化养殖企业第二。

博士夫妻创业,22年构建全产业链

天农集团的故事始于2003年。动物营养学博士张正芬与丈夫肖文清辞去高管职务,回到家乡清远创业,决心挽救濒临灭绝的纯种清远鸡。

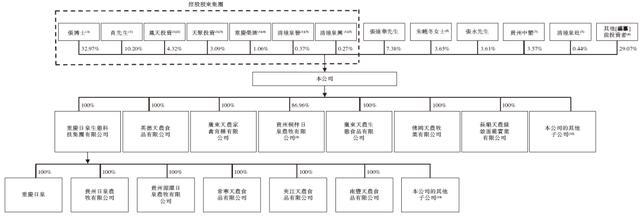

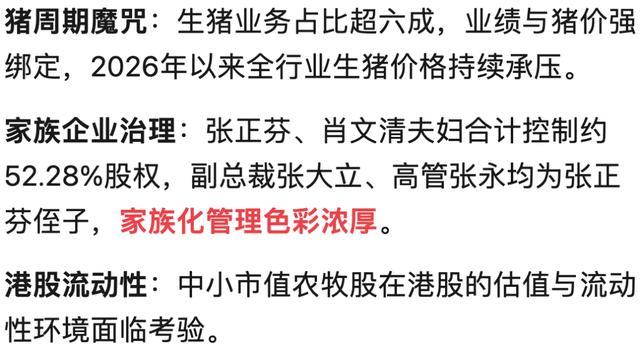

招股书显示,天农食品在香港上市前的股东架构中,肖文清先生、张正芬博士夫妇,直接及间接控制约52.28%的投票权。

2005年,公司正式接管国家级清远麻鸡原种保种场,通过科研攻关将鸡群成活率从50%-60%提升至96%-99%,日产蛋率从30%提升至80%。

经过22年发展,天农已构建起覆盖育种、良种繁育、生态养殖、饲料生产、屠宰加工、品牌营销的垂直一体化全产业链。截至2025年6月,公司拥有4间饲料厂、16家鸡场、52家猪场及1家屠宰场,并采用"自营农场+家庭农场"并行的轻资产模式,2023年至2025年分别向合作农户支付养殖费用3.04亿元、3.70亿元和3.77亿元。

管理层方面,天农食品董事会由9名董事组成,包括:

5名执行董事:

肖文清先生(曾用名尹平安)(董事会主席)(张正芬博士的配偶);

张正芬博士(董事会副主席、总裁);

张大立先生(副总裁)(张正芬博士的侄子);

邓旭清先生(副总裁);

Zhang Pengfei先生(曾用名张高源)(董事会主席助理)(张正芬博士、肖文清的儿子);

1名非执行董事:

张远华先生(华天隆物流、华天隆经贸董事长);

3名独立非执行董:

罗绪刚先生(扬州大学研究员);

龚凯颂先生(中山大学会计学副教授);

高雯女士(广东信达律师事务所律师);

除执行董事外,高管包括:

张永先生(副总裁)(张正芬博士的侄子);

杜旭涛先生(副总裁、董事会秘书、联席公司秘书);

吴桂芳女士(财务负责人)。

监事会:

韦壮立先生(行政总监);

高明超先生(家禽事业部高级总监);

陈燕萍女士(总裁办公室分析师);

四冲IPO:上市之路为何如此坎坷?

天农集团的上市之路,可谓一波三折:

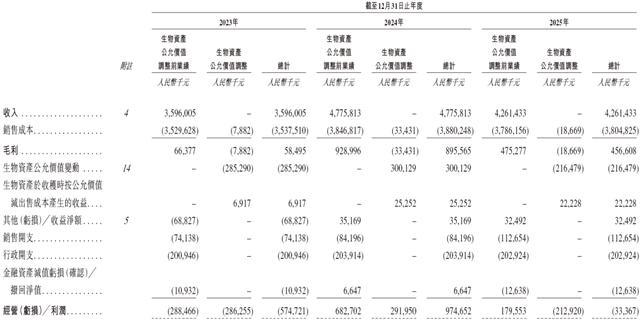

业绩波动或是其IPO的最大挑战。 农牧业固有的周期性使公司财务表现起伏剧烈:

招股书显示,在过去的2022年、2023年、2024年和2025年,天农食品的营业收入分别人民币39.52亿、35.96亿、47.76亿和22.21亿元,相应的净利润分别为人民币3.41亿、-6.69亿、8.90亿和1.27亿元。

2023年和2025年正值猪价低迷周期,全行业深陷亏损。2026年一季度,全国外三元生猪均价低至9.4元/公斤,同比降幅达30%,行业遭遇价格暴跌与饲料成本高位运行的双重挤压。

经调整净利润口径更能反映实质经营状况:2023年亏损3.83亿元,2024年盈利6.15亿元,2025年利润收窄至1.28亿元。

投资看点与风险警示

核心看点:

潜在风险:

简评

天农食品的IPO故事,是中国特色农业规模化进化的缩影。一只地方土鸡,通过种质保护、科研育种和全产业链运营,成长为年入42亿的细分赛道王者。但在猪周期的惊涛骇浪中,"清远鸡王"能否借助资本力量穿越周期、实现从"地方特产"到"国民品牌"的跃迁,资本市场正在等待答案。

(素材来源:公司公告、IPO合规智库等网络公开信息)

声明:本公众号致力于好文推送(欢迎投稿),本篇文章(含图)不涉及任何商业合作,版权归属原作者所有!我们对文中观点保持中立,分享不代表本平台观点,请勿依照本订阅号中的信息进行投资操作,若不当使用相关信息造成任何直接或间接损失,需自行承担全部责任。如果您认为我们侵犯了您的权益,请联系我们,我们将第一时间进行核实删除。沟通请联系杨律师:微信/电话15692107373。