迈瑞医疗二次递表港交所

【大河财立方 记者 史冰倩】5月11日,国内医疗器械龙头迈瑞医疗在港交所招股书失效仅一天后,便火速二次递表,加速推进“A+H”上市布局。

手握充裕资金、本就“不差钱”的迈瑞医疗,此举核心目标直指海外扩张,全力推进国际化战略。

不过,在国内医疗器械行业承压、行业竞争日趋激烈的背景下,迈瑞医疗也面临着上市以来首次年度业绩“双降”的核心压力。当前,公司虽喊出“十年内进入全球医疗器械前十榜单”的愿景,但道阻且长,实现这一目标仍需跨越重重难关。

二次递表港交所,此前收到证监会六大合规问题问询

5月10日,迈瑞医疗港交所招股书失效。时隔一天,迈瑞医疗火速更新资料,二度递表港交所。

在递表前夕的5月8日,中国证监会对迈瑞医疗的境外上市备案提出了六大核心合规问询,涵盖数据合规、募资用途、进出口业务、境外投资、外资准入及股权质押等关键事项,要求律师核查并出具明确法律意见。

具体来看,监管部门首先要求说明公司及下属公司App、小程序、公众号等运营情况,是否涉及个人信息收集,以及用户信息规模与数据使用情况。其次,重点关注募集资金用途是否涉及境外投资,以及相关审批备案程序的履行情况。此外,监管还要求说明“技术进出口”业务的开展及合规性、境外子公司投资与外汇登记合规性、业务是否触及外资准入负面清单,以及控股股东Magnifice(HK)股份质押情况及潜在影响。

业内人士指出,监管层的细致问询意味着迈瑞医疗的港股上市之路仍需通过多项合规考验,数据隐私、外汇管理及外资准入等领域均是审查重点。

除了合规压力,迈瑞医疗的内部治理也面临挑战,员工持股纠纷持续发酵。天眼查显示,今年4月,迈瑞医疗与前核心骨干的有限合伙纠纷进入民事一审阶段。据外界推测,结合时间线与股权结构来看,纠纷大概率围绕员工持股平台的合伙人权益、退出机制展开。

据了解,此次纠纷涉及4名迈瑞医疗前核心骨干,均为公司发展初期的关键人员,涉及的员工持股平台为深圳睿嘉管理咨询合伙企业(有限合伙)和深圳睿和投资咨询合伙企业(有限合伙)。这一纠纷为公司的内部治理增添了不确定性。

回溯迈瑞医疗港股IPO进程,公司于2025年10月14日首次公布港股上市计划,并于当年11月10日首次递交招股书。

公开资料显示,迈瑞医疗是一家业务覆盖体外诊断、生命信息与支持、医学影像、微创外科、微创介入等多产线的医疗器械企业,产品矩阵涵盖设备、试剂、耗材及数智化解决方案。

业绩首次“双降”,三大传统主业集体承压

招股书及年报显示,迈瑞医疗正经历业绩阵痛。2025年,公司实现营收332.82亿元,同比下降9.38%;归母净利润81.36亿元,同比下降30.28%,结束了长期的高增长态势。

进入2026年一季度,颓势仍未明显扭转。公司实现营业收入83.52亿元,同比微增1.39%;但归母净利润为23.3亿元,同比下降11.37%。

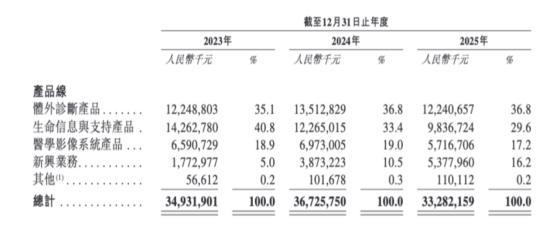

招股书显示,迈瑞医疗拥有四大业务板块,分别为体外诊断、生命信息与支持产品、医学影像和新兴业务。2025年年报显示,公司前三大传统主业全线下滑,仅新兴业务实现增长。

其中,体外诊断业务2025年实现营收122.41亿元,同比下滑9.4%,收入占比36.8%,已连续两年成为公司营收贡献最大的板块。生命信息与支持产品板块则连续三年业绩呈下滑趋势,2025年实现营收98.37亿元,营收占比从2023年的40.8%下降至29.6%,退居第二大营收板块。医学影像业务和新兴业务分别实现营收57.17亿元和53.78亿元,占比17.2%和16.2%。

在业绩说明会上,迈瑞医疗将IVD业务视为国内业务复苏和增长的核心引擎。公司方面表示:“2025年IVD业务体量已经连续第二年成为我们的第一大产线,其中国内IVD业务不仅是收入规模第一大,且占国内收入的比重达到近一半。即便如此,从国内IVD业务收入结构来看,大部分产出仍然集中在非头部医院。从某种程度上说,‘双大突破’就是决定我们未来国内IVD业务发展的‘胜负手’。”

不过,受医保政策、集采降价等因素影响,当前IVD行业正面临寒冬。公司在招股书中坦言,体外诊断产品收入减少,主要是由于中国市场竞争激烈且正在进行医疗改革,导致行业整体收缩,对产品销量和价格产生下行压力。

受业绩与行业预期影响,迈瑞医疗近年来股价不断走低,已从2025年8月每股253元的高点跌至当前的166元,总市值从3000亿元跌至2000亿元左右。

剑指海外市场,迈瑞再提“全球前十”梦想

截至2026年一季度末,迈瑞医疗手握现金及等价物177.37亿元,资产负债率仅24.77%,账面资金充裕。市场分析认为,其赴港上市并非仅为“补血”,而是着眼于长远的全球化战略。

在国内市场受医保控费、集采等行业寒冬影响的背景下,出海已经成为国内医疗器械企业的共同选择。根据招股书披露,本次募资净额拟用于全球研发、全球销售与供应链建设、营运资金及一般公司用途。这意味着,迈瑞医疗希望借助香港资本市场平台,为其全球化战略提供更充裕的资金支持。

事实上,从2025年财报中可以清晰窥见,国际市场正成为迈瑞医疗最重要的增长引擎。2025年,公司发生了具有里程碑意义的变化——国际业务首次超越国内业务。该部分业务营收同比增长至176.5亿元,占比53%;而国内业务实现营收156.32亿元,占比47%,退居次席。

不过,国际业务在带来增量空间的同时,风险亦不可忽视。知名经济学家、工信部信息通信经济专家委员会委员盘和林告诉大河财立方记者,企业出海过程中面临的挑战较为复杂。首先,知识产权风险不容忽视,中国医疗器械企业屡屡遭遇专利诉讼。其次,各国认证体系互不认可,提高了进入欧美市场的技术壁垒。再次,国际巨头在技术上积累深厚,国产器械在少数领域仍难以突破其垄断。

“此外,本地化运营也存在水土不服问题,部分国家对医疗器械的数据安全提出了更高要求。最后,供应链‘卡脖子’与地缘政治风险同样突出,高端影像设备等产品的核心部件国产化率依然不足。”盘和林表示。

迈瑞医疗在招股书风险提示中亦坦言:“除关税外,可能不时面临市场准入壁垒。例如,在中欧贸易摩擦方面,欧盟于2025年6月20日宣布实施《国际采购工具》(IPI)。该措施限制中国企业参与高端医疗器械等领域价值超过500万欧元的公共采购项目,并要求中标方来自中国的产品和零部件比例不得超过50%。”

尽管如此,迈瑞医疗董事长李西廷在近期业绩说明会上再次重申了公司的中长期目标,并充满信心。

他表示:“公司目前正在申请港股上市,本次港股上市,我们尤其关注国际市场,这将是迈瑞未来大有可为的舞台。而要想在国际市场有更好的表现,我们必须加大全球研发、营销、本地化、供应链、人力资源等各方面的建设和投入。同时,我们也借此机会向全球资本市场更加清晰地传达了公司中长期的战略方向,我们希望用未来10年时间进入全球前十名医疗器械公司的榜单。”

不过,在业绩承压、合规待解、海外挑战重重的当下,迈瑞医疗的“全球前十”梦想能否成真,仍有待时间和市场的检验。针对港股上市相关问题,大河财立方向迈瑞医疗发送采访函,截至发稿未获回复。

责编:金怡杉 | 审校:陈筱娟 | 审核:李震 | 监审:古筝