自动驾驶商业化讲了多年,Robotaxi还在等待规模化落地的破局点,自动驾驶重卡却已经跑出了增速最快的玩家。成立仅五年的深向科技DeepWay,再次向港交所IPO发起冲击,三年交付量增长近15倍,营收从4.26亿攀升至近40亿。

和不少玩家一开始就all in L4无人化不同,深向选择了一条完全不同的路径:先卖车攒数据,再从L2逐步迭代到L4。这种看似保守的策略,反而让它成为当前赛道上增长最快的玩家。为什么是深向先跑出来?这种渐进式路线真的能跑通自动驾驶的商业闭环吗?

多辆重型卡车 · 黑白风格下停放在空地上的多辆重型卡车

不是从零开始的创业 百度+狮桥搭好最快起跑线

很多人说深向是“含着金钥匙出生”,这句话一点不假。它从诞生第一天起,就跳过了大多数创业公司要熬三五年的技术和场景积累阶段。

创始人万钧本身就是商用车物流领域的老将,创办狮桥集团多年,业务覆盖车辆金融、干线物流、售后服务全链条,早就摸透了这个行业每一寸成本痛点。另一边,百度给了它最核心的技术底座:作为百度Apollo X计划首个落地项目,也是百度在商用车领域唯一授权对象,深向拿到的是百度十几年自动驾驶积累的“白盒”授权,可以直接针对重卡的长距离巡航、过弯等场景做定制化优化。

百度出技术,狮桥出场景,深向从第一天开始就不需要在实验室里模拟数据,直接对着真实物流市场算账。

这恰恰戳中了行业最现实的问题:传统燃油重卡的油改电方案,本质还是在燃油车架构上做改装,重心分配、空间利用、线控系统都有天生缺陷,车辆卖出后很难拿到持续运营数据,更谈不上OTA迭代智能驾驶系统。

深向从一开始就选择了重构路径:完全抛弃燃油车架构,从电驱和智能化出发,正向定义一台新重卡。电池底盘一体化扩大了货箱空间,让容积率比传统改装车提升9.6%——对于按方量结算运费的物流行业来说,这就是直接落袋的纯利润。流线型低风阻车身、自研三电系统,最终指向的都是同一个目标:降本。

深向科技招股书文件 · 深向科技招股书封面,含承销商标识

按照招股书数据,对比传统燃油重卡,深向正向设计的纯电重卡全生命周期成本能降低22.8%;对比油改电重卡,也能降低10.8%。这个数字对精打细算的物流企业来说,几乎是无法拒绝的吸引力。

用卖车换数据 这其实是负成本研发的好生意

很多人质疑深向当前的收入结构:99%以上的收入来自卖新车,看起来更像是一家重卡制造企业,而非自动驾驶公司。但很少有人看到,这种模式背后藏着一条非常聪明的商业逻辑。

对自动驾驶来说,真实场景的运营数据才是技术迭代最核心的燃料,而拿到这些数据的成本,很多时候高到吓人。Robotaxi要自己养车队、养司机,跑几百万公里才能攒出能用的数据集,烧钱速度远快于收入增速。

卖车带来现金流,同时把车放进真实物流网络跑,每一公里产生的路况、能耗、驾驶行为数据都能回传,反过来迭代算法——这本质就是“负成本研发”。

深向的路径设计非常务实:不追求一步到位直接做L4无人化,先把L2辅助驾驶做成全系标配,通过卖车铺开规模,拿到真实数据再慢慢向高阶自动驾驶迭代。现在这个思路已经开始产生结果:深向推出的天玑系列智能驾驶产品,已经开始做年度和终身订阅,而且L2的付费订阅率已经突破30%。

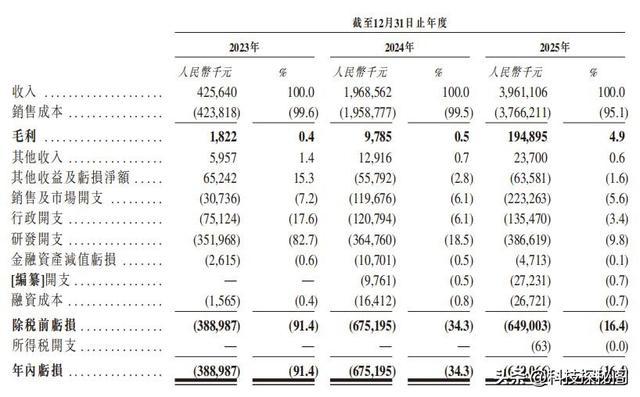

财务报表 · 2023-2025年深向科技年度财务数据表格

对比下来,特斯拉FSD的订阅率也才只有12%,这个数据已经足够说明用户对深向产品的认可。当然,目前订阅收入的规模还很小,2025年全年只有125.7万元,在近40亿的总营收里几乎可以忽略。

但不能否认的是,订阅模式已经跑通了从0到1的验证。随着交付规模越来越大,只要付费渗透率稳定提升,订阅收入很快就能长成第二条曲线。对深向来说,L2不是终点,它是拿到数据入口的敲门砖,最终的目标还是L4级无人化运营。

L4渐进落地 固定场景先跑通再逐步扩张

很多人对自动驾驶重卡L4的想象,就是完全不需要司机的全场景无人驾驶,但真实的商业化路径从来不是这么走的。深向的策略是分阶段落地:先在固定线路、封闭场景这些相对可控的环境里试水,跑通商业闭环再慢慢扩大范围。

公路货运行业的痛点非常明确:长途干线高度依赖司机,司机成本占运营成本的20%-30%,同时疲劳驾驶又是安全事故的主要诱因,车辆周转效率也受司机工作时长限制。L4的价值从来不是追求“彻底无人”的概念,而是实实在在降低对司机的依赖,压缩人力成本,提升运营效率。

编队行驶的重型卡车 · 沙漠公路上编队行驶的多辆重型卡车

现在深向已经在新疆、内蒙古、四川这些地区开展L4的测试和载货运营,编队车型也已经完成首批客户交付。截至2025年底,深向已经成为中国仅有的两家通过新能源重卡实现L4级技术商业化的公司之一,这个进展已经走到了行业前列。

当前深向的商业逻辑已经非常清晰:L2负责铺开规模、拿到数据、产生现金流;L4负责打开长期想象空间,最终实现从卖车到卖自动驾驶服务的转型。这条渐进式路线,比起一开始就烧钱all in L4的玩家,显然更贴近物流行业的真实需求。

蓝海赛道仍需自证 商业闭环是最终考题

自动驾驶重卡确实是一片实打实的蓝海。公路货运本身是一个万亿规模的市场,行业平均利润率不到10%,降本增效是所有玩家永恒的追求。根据灼识咨询预测,到2030年中国新能源重卡渗透率会提升到59%,市场规模达到2835亿元,空间足够大。

但蓝海不代表就能躺着赚钱,过去几年已经有不少明星玩家倒下:图森未来曾经顶着全球自动驾驶第一股的光环,最后却业务收缩远离主业;擎天智卡、Embark Trucks这些玩家,也都卡在了商业化和盈利问题上。这些案例都说明,对自动驾驶行业来说,最难的从来不是技术研发,而是跑通可持续的商业闭环。

车辆管理界面 · 深向星辰重卡的智能管理系统界面合集

物流客户是最务实的,每一笔投入都要算清投入产出比,车辆售价、补能效率、维修成本、出勤率、人力节省、回收周期,每一项都会直接影响决策。技术再先进,不能带来明确的降本效果,就拿不到大规模订单。

现在深向已经通过卖车切进了真实场景,也找到了从L2到L4的演进路径,但接下来还有几个核心问题需要回答:L2订阅能不能从小规模验证变成持续贡献利润的业务?L4能不能从试点运营变成规模化落地?整车销售、技术订阅和无人化方案之间,能不能形成正向循环的商业闭环?什么时候才能真正把营收重心从卖车切换到自动驾驶服务?

行驶的重型卡车 · 沿海湾高架公路行驶的白色重型卡车

深向的探索,其实是整个自动驾驶重卡行业的缩影。比起Robotaxi,自动驾驶重卡的商业化落地确实更近,也更务实,但最终能不能做成一门好生意,还要看能不能把现在的增长势头,转换成持续盈利的能力。

三大外资集体押注,全球最大单轮融资加持,深向已经拿到了行业最好的起跑线。接下来就看它能不能一步步回答完这些考题,给自动驾驶重卡赛道跑出一个可复制的样板。