美克生能源闯上市:八年估值涨45倍,负债高企,狂欢与困境并存

撰稿|行星

来源|贝多商业&贝多财经

又一家分布式储能赛道玩家,开启上市之路。

近日,美克生能源科技股份有限公司(下称“美克生能源”)向港交所递交上市申请,国泰海通为其独家保荐人。

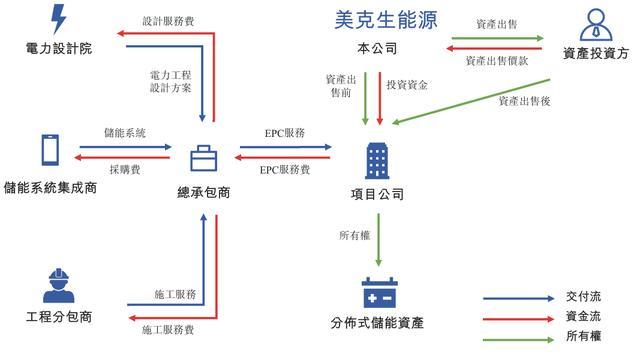

美克生能源主营分布式储能资产的投资开发与电力服务,核心逻辑是围绕国内物理电力节点布局储能资源,以扩大可实时调度用户侧电力资源网络,从而推动电力服务的规模化发展,目前运营体量已接近800MWh。

但亏损的现实,将其高增长预期与商业模式有效性的脱节暴露无遗。对于即将赴港迎考的美克生能源而言,讲好“AI故事”只是第一步,如何在扩张与盈利之间找到真正的平衡点,才是其闯关过程中最为严峻的考验。

一、业绩爆发增长,AI成色存疑

结合天眼查及招股书可知,美克生能源成立于2018年,是一家基于分布式储能(DES)资产的新型用电服务提供商,致力于整合可实时调度的终端电力资源,以实现分布式储能资产价值最大化、降低电力成本,同时促进电网稳定。

业务模式上,美克生能源的业务围绕高负荷省份展开,以长三角、珠三角为核心区域。该公司致力于分布式储能资产的评估、开发、建设及货币化,并建立起从储能方案优化规划,到标准化交付及验收的全流程能力。

美克生能源还向电力用户提供增值服务,核心客群为工业及商业企业。针对这类用户用电量大、负荷波动剧烈、持续用电时间长等特点,该公司目前的电力服务方案主要包括峰谷套利、运维、电力交易及虚拟电厂。

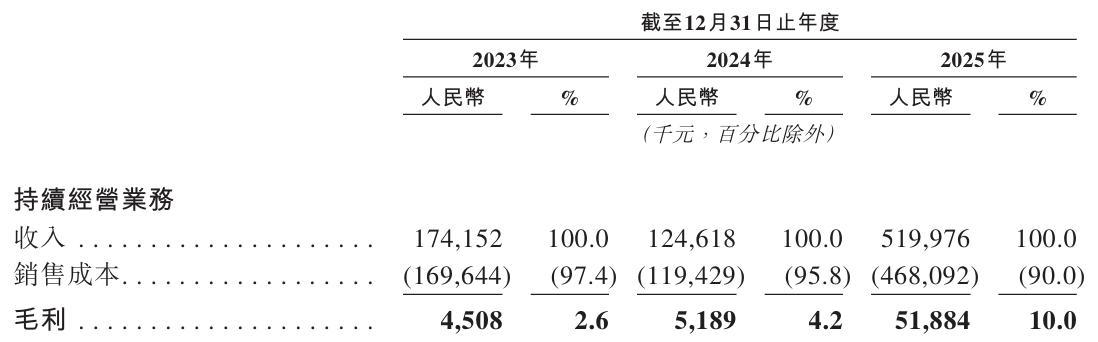

2023年至2025年(即“报告期”),美克生能源的收入分别为1.74亿元、1.25亿元和5.20亿元。尽管2024年该公司的收入出现短暂回落,但在2025年实现了同比飙升317.3%的强势反弹,业绩跃升显著。

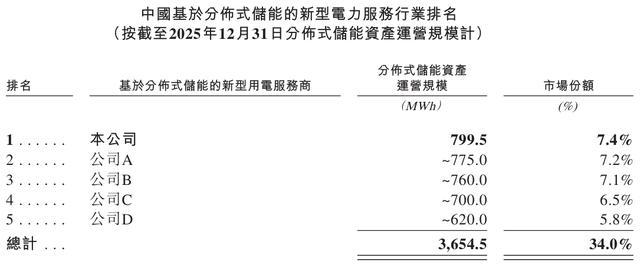

驱动收入增长的核心动力,是美克生能源不断扩大的运营规模。据灼识咨询统计,按截至2025年末的分布式储能资产运营规模计算,该公司以799.5MWh的运营规模、7.4%的市场份额,成为中国最大的新型用电服务提供商。

不过,美克生能源行业第一的位置并非高枕无忧,紧随其后的两家企业市场占有率分别为7.2%和7.1%,与其市场份额仅有毫厘之差。这意味着,尽管美克生暂时领跑,但领先优势微弱,行业头把交椅的争夺仍充满变数。

再看与美克生能源同期冲刺港股IPO的储能赛道巨头阳光电源(300274.SZ),该公司2025年的单年收入便达到891.84亿元,仅储能系统板块就贡献了372.87亿元收入,同比增长49.39%,二者营收规模明显不在一个量级。

不同于阳光电源的重资产、全产业链打法,美克生能源选择了一条轻资产运营模式。该公司在招股书中称,其业务环节不涉及储能设备生产制造,而是利用AI技术进行精准调度和精细化运营,从而以更高效率实现更多元化的价值创造。

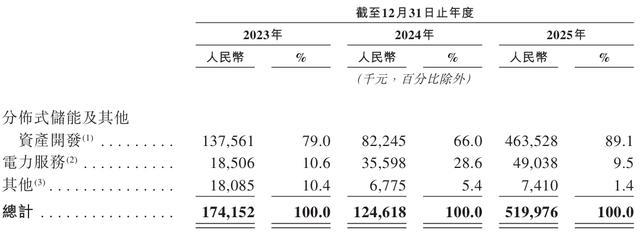

但需要注意的是,美克生能源的收入高度依赖分布式储能资产开发业务,2025年该项业务的收入占比高达89.1%,可谓“一枝独秀”;而被寄予厚望的电力服务业务收入占比仅为9.5%,距离规模化兑现仍有较大距离。

不仅如此,美克生能源两大业务的科技成色并不明显,“蘑菇小美AI智能体平台”更是2026年才正式上线。尚处发展初期AI技术,与其对外传递的科技定位形成了鲜明反差,也为该公司“AI赋能”的商业故事打上了一个问号。

二、亏损债台高筑,资本输血续命

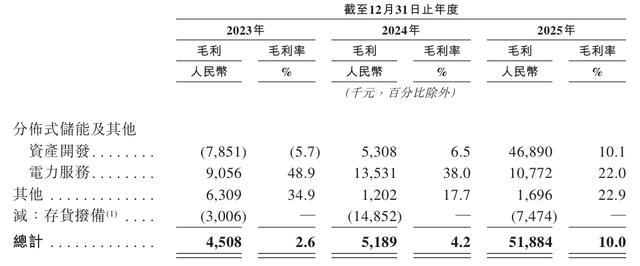

在毛利端,美克生能源交出了一份持续改善的答卷,其毛利先是由2023年的450.8万元稳步提升至2024年的518.9万元,2025年更是大幅攀升至5188.4万元,实现近十倍增长;毛利率同步由2.6%提升至10.0%,增长幅度显著。

美克生能源将毛利率的持续提升归因于两方面,一是分布式储能及其他资产开发业务自身的毛利率增长;二是随着资产运营规模扩大,其电力服务业务占比提升,而该业务的毛利率通常高于资产开发业务,从而拉动了整体盈利水平。

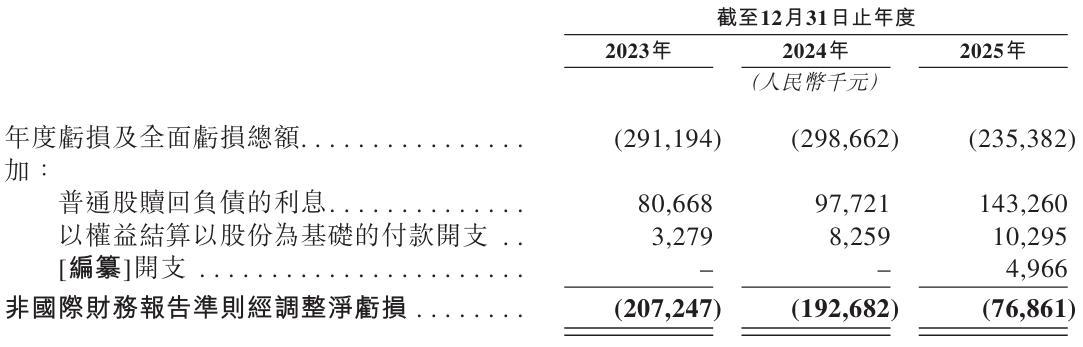

然而,美克生能源的财务困局远未解除。2023年至2025年该公司的净利润始终为负,各年度分别亏损2.91亿元、2.99亿元和2.35亿元,累亏8.25亿元。即便2025年的亏损幅度同比收窄21.2%,距离盈利仍有不小的距离。

非国际财务报告准则下,美克生能源的经调整净亏损由2023年的-2.07亿元收窄至2025年的-7686.1万元。但由于该公司的收入过度集中于分布式储能资产开发业务,其业绩易受单个大项目交付进度的影响,未来盈利波动性犹存。

作为对比,阳光电源早已步入稳定盈利轨道,2025年归母净利润高达134.61亿元,同比增长近22%,扣非后净利润亦达128.29亿元;储能业务端的毛利率约为36.49%,同样远超美克生能源的水平,二者盈利能力可谓天壤之别。

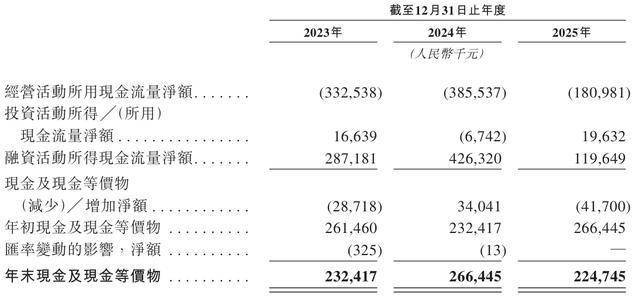

比账面亏损更棘手的是,美克生能源经营活动产生的现金流量净额已连续三年为负,报告期内分别录得-3.33亿元、-3.86亿元和-1.81亿元,持续的现金流“失血”,暴露出其内生盈利动能的严重不足。

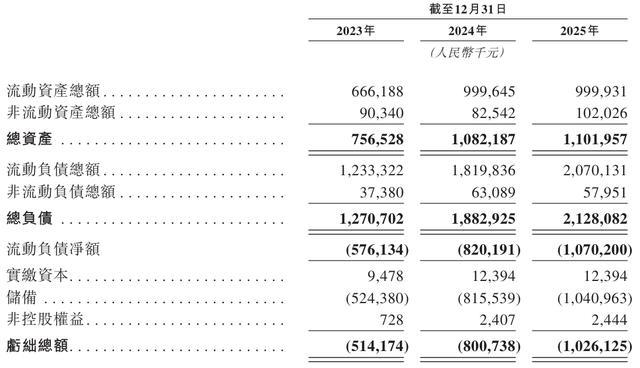

美克生能源的财务亮起黄灯,截至2025年末该公司的总资产约为11.02亿元,总负债21.28亿元,资产负债率高达193%;流动负债净额为10.70亿元,在手现金及等价物却仅有2.25亿元,短期债偿压力不容忽视。

美克生能源之所以能在持续亏损中维持运转,离不开外部资本的鼎力支持。该公司成立以来共计完成8轮融资,累计募资近12亿元,君联资本、源码资本等机构纷纷押注,国家绿色发展基金等“国家队”成员也为其加码。

2026年3月,美克生能源完成E轮融资,投资方包括上海松江国投、上海松江新桥资产,以及南通鼎鑫电池执行董事卢峰。本轮融资后,该公司的估值达到36.35亿元,较天使轮的8000万元暴涨约45倍。

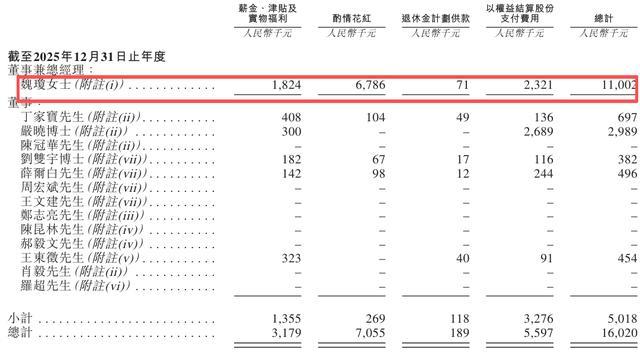

但融资光环之下,一个细节相当耐人寻味。身兼美克生能源董事会主席与总经理的创始人魏琼,2025年薪酬竟高达1100.2万元,这份远超外界预期的千万年薪,与该公司深陷现金流困境、寻求上市“续命”的现状形成了鲜明反差。

如今,美克生能源已然站在了港交所的门前,身后是豪华股东阵容的殷殷期待,眼前却是持续亏损、现金流告急与高额负债的现实拷问。资本市场的聚光灯已然亮起,它能接住多少目光,又能回应多少质疑?真正的考验才刚刚开始。