中国最大A1包工头正以惊人速度冲刺港交所

成立仅3年,募资近22亿,估值逼近百亿大关,一家由清华90后学霸领衔的“中国最大AI包工头”正以惊人速度冲刺港交所。4月29日,上海基流科技递交招股书,试图摘取“AI基础设施第一股”。然而,在这份耀眼的资本成绩单背后,却是去年3.56亿元的巨亏、持续为负的现金流以及高达136.61%的资产负债率。一场资本急速催熟下的狂奔,究竟是硬核算力底座,还是风口上的虚胖泡沫?

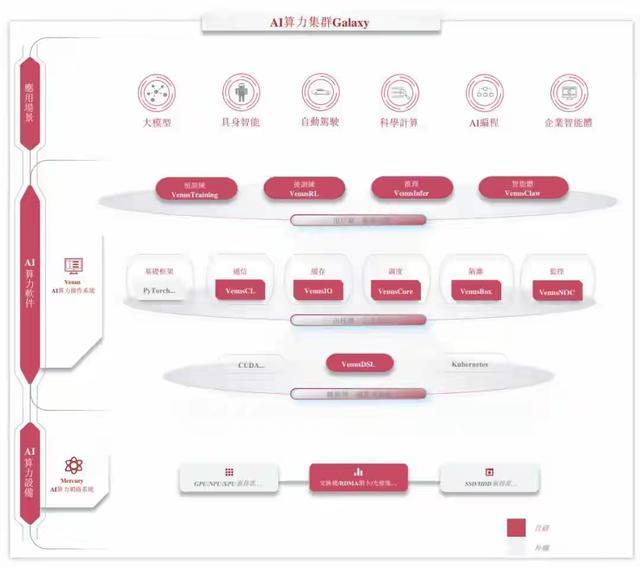

故事的起点源于2022年底ChatGPT带来的灵感。彼时,清华博士后胡效赫与PE投资人谢文奇敏锐察觉到,全行业都在卷大模型,却鲜少有人关注显卡之间的“交通拥堵”。万卡集群若缺乏调度,算力利用率甚至不足三成。基流科技由此定位为AI时代的“修铁轨者”,凭借自研的RoCE组网方案和Galaxy系统,迅速拿下了超9万张GPU卡的技术支持规模,在线运维算力超3.4万PFLOPS,以约10%的市占率登顶国内万卡集群服务市场。通俗来讲,他们解决了算力“空转”的痛点,让万张显卡真正像一台超级计算机一样运转。

然而,算力规模的高歌猛进并未顺利转化为真金白银。招股书显示,公司三年营收复合增长率虽超300%,但赚钱逻辑却显得颇为单薄。目前其超八成收入依赖低毛利的硬件销售与系统集成,真正高毛利的运维服务占比仅一成半,导致整体毛利率只有两成。更耐人寻味的是,2025年公司账面巨亏3.56亿,但扣除非经常性损益(主要是优先股公允价值变动)后,又摇身一变实现了3112万的微利。这种高度依赖会计口径调整的“盈利”,加上持续为负的经营现金流与资不抵债的财务指标,让公司的自我造血能力打上了一个巨大的问号。

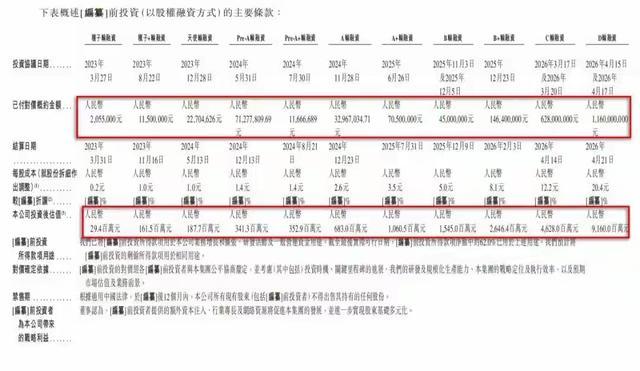

在光鲜的估值跃升背后,潜藏着更为错综复杂的资本羁绊。智谱AI不仅是其早期天使投资人,通过星连资本持股7.7%成为第一大外部股东,更是其连续多年的大客户。这种“既当股东又当客户”的双重身份,在缺乏公开定价锚的算力市场,难免让外界对交易公允性打上问号。与此同时,资本的急迫也显露无疑:成立3年狂揽11轮融资,投后估值9个月膨胀近9倍,而与投资方的对赌协议更逼迫其必须在18个月内完成上市。此外,其核心系统Venus对开源框架的依赖,也让“全栈自研”的技术含金量面临审视,究竟有多少原创突破,又有多少是成熟的工程封装?

基流科技的IPO冲刺,无疑是当下AI算力狂潮的一个极致缩影。它踩中了时代的风口,用最极致的效率堆砌起庞大的算力集群与估值,但也背负着盈利模式单薄、资本捆绑过深与技术壁垒待考的三重枷锁。当潮水退去,那些被估值推着跑的“AI包工头”,究竟是为大模型时代铺就了坚实铁轨,还是仅仅在沙滩上建起了一座海市蜃楼?这不仅是基流科技需要向港交所回答的考题,也是整个AI基础设施赛道必须直面的终极拷问。