迈瑞医疗递表港交所:国际收入首超国内 剑指全球前十

5月12日,深圳迈瑞生物医疗电子股份有限公司(简称“迈瑞医疗”300760.SZ)正式向港交所主板二次递交上市申请。首次递表于5月10日失效后,公司随即更新财务数据、补充合规材料,华泰国际、摩根大通继续担任联席保荐人。

迈瑞医疗港股二次递表

南都N视频记者注意到,根据招股书,本次H股募集资金将主要用于全球研发投入,加强产品及数智化解决方案创新,战略性聚焦推进高端产品线及打造数智医疗生态系统,并进一步提升全球销售网络及供应链能力。

国际化业务为公司重要增长支柱

据迈瑞医疗招股书,迈瑞医疗是全球前30大器械公司中唯一横跨体外诊断、生命信息与支持、医学影像、微创外科、微创介入等多产线的顶尖医疗器械企业,产品矩阵覆盖设备、试剂、耗材及数智化解决方案。

“设备+IT+AI”的核心生态体系

在此基础上,公司围绕“设备+IT+AI”的核心生态体系,不断拓展以试剂、高值耗材及数字化服务为代表的流水型业务,构建以高复购频率和强客户黏性为特征的新增长动能。

迈瑞医疗营业收入走势

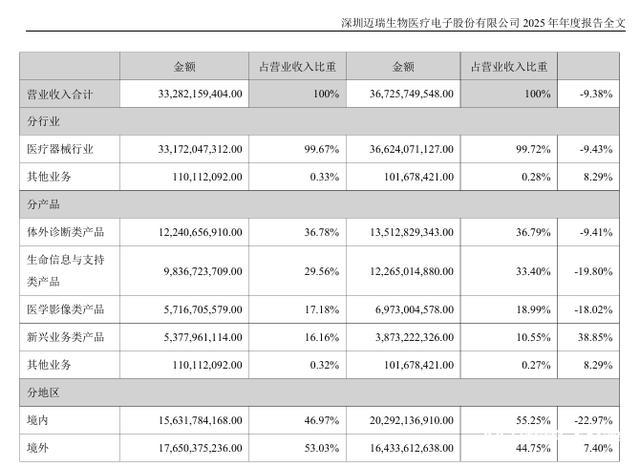

2023年至2025年,公司实现营业收入分别为349.3亿元、367.3亿元、332.8亿元,其归母净利润分别为115.8亿元、116.7亿元、81.36亿元。

随着公司海外业务持续拓展,2025年,迈瑞医疗的国际收入首次超过国内收入。数据显示,国内业务实现营收156.32亿元,在公司总营业收入的占比为46.97%,而国际业务实现收入176.50亿元,在整体营收中的占比达到53%。2026年一季度财报显示,公司国际业务同比增长15.70%。

迈瑞医疗的2026年一季度财报

“医疗机构普遍面临经营承压、采购预算收紧的现状,医疗设备行业整体仍处于弱复苏周期。”迈瑞医疗指出,2026年国内业务有望重回正增长,2027年及以后,国内业务将迈入稳健高质量的持续快速增长通道。

而对于海外市场,公司预计国际业务2026年全年有望延续快速增长的趋势,其中,发展中国家和欧洲市场有望引领增长,国际收入占整体收入的比重有望进一步提升。

新兴业务快速增长 成为公司发展新引擎

据年报,结合产品管线对业绩的贡献度,新兴业务持续带动公司收入的增长。

2025年,体外诊断类产品、生命信息与支持类产品以及医学影像类产品分别占迈瑞医疗营业收入比重为36.78%、29.56%以及17.18%,相较去年下降幅度分别为9.41%、19.8%、18.02%。

迈瑞医疗的营业收入走势以及产品结构

而新兴业务类产品实现营业收入53.7亿元,占营业收入总比重为16.16%,上涨38.85%。其中,国内新兴业务收入占国内整体业务收入的比重超过20%。

迈瑞医疗业务版图

新兴业务也由此被纳入了第四大业务板块。迈瑞医疗在2025年年报中指出,在业务规划变更前,公司的收入分解主要划分为生命信息与支持类产品、体外诊断类产品、医学影像类产品、电生理与血管介入类产品、其他产品和其他业务。本次变更后,迈瑞医疗的主要划分则囊括了新兴业务类产品。

公司对此解释,“新兴业务则包括微创外科、微创介入、动物医疗等高潜力业务。上述业务所处的行业未来存在巨大的增长机遇,凭借公司持续的技术创新与多场景覆盖,新兴业务有望成为公司长远发展的重要增长引擎。”

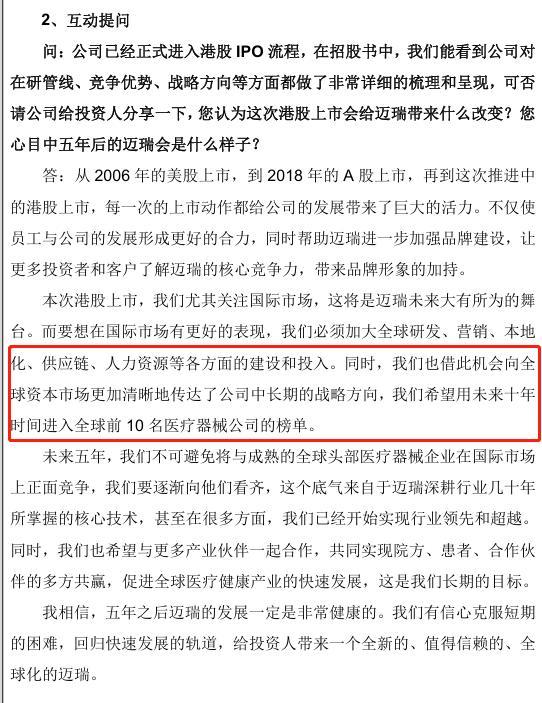

就赴港上市事宜,今年3月,有投资者在交流会上提问公司未来的发展目标。迈瑞医疗董事长李西廷在近期业绩说明会上再次重申了公司的中长期目标,“从2006年的美股上市,到2018年的A股上市,再到这次推进中的港股上市,每一次的上市动作都给公司的发展带来了巨大的活力。”

迈瑞医疗答投资者问

“本次港股上市,我们尤其关注国际市场,这将是迈瑞未来大有所为的舞台。而要想在国际市场有更好的表现,我们必须加大全球研发、营销、本地化、供应链、人力资源等各方面的建设和投入。同时,我们也借此机会向全球资本市场更加清晰地传达了公司中长期的战略方向,我们希望用未来十年时间进入全球前10名医疗器械公司的榜单。”李西廷指出。

采写:南都N视频记者 伍月明