频准激光即将上会闯关科创板:中科院团队掌舵 14.1 亿 IPO

频准激光即将上会闯关科创板:中科院团队掌舵 14.1 亿 IPO,高增长背后藏股权集中、先分红后补流、科研依赖多重隐忧

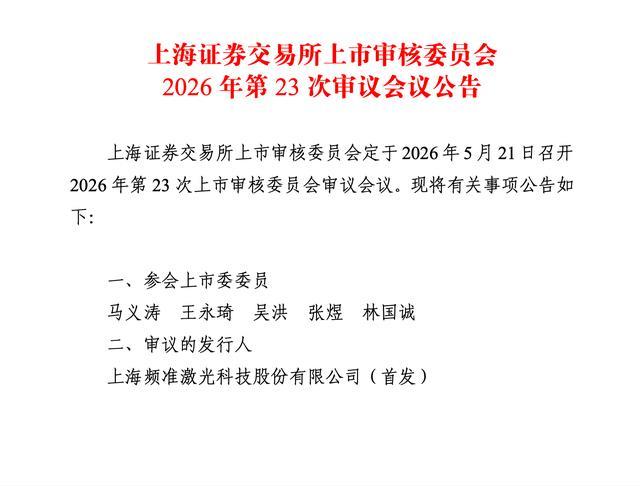

又一家贴着量子科技、半导体国产化标签的硬科技企业,即将迎来科创板上市大考。根据上交所安排,上海频准激光科技股份有限公司(以下简称:频准激光)首发上会时间定在2026 年 5 月 21 日,公司计划通过本次 IPO 募资14.10 亿元,资金将用于精准激光系统产业化建设、两处研发中心落地,以及补充流动资金,其中补流安排就达到 2.5 亿元。

背靠中科院上海光机所博士团队,频准激光近几年业绩一路走高,可光鲜的 IPO 答卷背后,技术独立性、股权结构、募资合理性、客户依赖度等问题,早已被监管和市场打上问号。

一、中科院技术底色:86 年博士手握六成控制权,学术背景伴随合规隐忧

频准激光的核心业务,是精准激光器的研发、生产和销售,产品主要面向量子计算、量子精密测量等量子科技领域,同时覆盖晶圆制造、量检测、隐切等半导体环节,凭借波长、线宽、功率等多维度精准调控的技术特点,站上了两大热门赛道。

这家公司从诞生起,就带着浓厚的科研院所烙印。实控人张磊 1986 年出生,博士学历,曾是中科院上海光机所副研究员,如今担任公司董事长、总经理。股权结构上,张磊直接持股 54.71%,再通过上海光团间接控制 7.33% 股份,合计掌控公司 62.04% 表决权,且没有设置联合实际控制人,中小股东几乎没有制衡空间。

核心技术团队同样出自中科院:1990 年出生的付小虎,曾是上海光机所博士后研究员,2019 年加入公司,现任董事、副总经理、研发总监,直接持股 7.82%;赵儒臣、潘伟巍等核心骨干,也都有上海光机所从业背景,是典型的科研团队创业模式。

这样的背景,既撑起了公司的技术壁垒,也引来监管层的深度问询。监管部门多次追问,公司向中科院理化所购买专利、与上海光机所合作研发的合理性,核心技术是否真正摆脱了对原单位的资源依赖。

除此之外,公司早年的股权代持问题也被重点核查。2019 年至 2021 年,潘伟巍因公派留学不便办理工商变更,股份由张磊代为持有,直到 2021 年 3 月才还原。加上公司被纳入 2025 年 IPO 现场检查名单,代持期间的资金流向、是否存在利益安排,都成为合规审查的重点。

研发团队结构也存在争议。公司 114 名研发人员中,博士 18 人、硕士 33 人,本科及以下学历占比超过 55%,更关键的是 4 名核心技术博士并未纳入研发统计,且研发人员平均薪酬低于管理人员,研发投入的真实含金量,也被市场打上问号。

二、业绩高速增长藏隐忧:过度依赖科研经费,回款与存货压力凸显

财务数据来看,频准激光近三年增长势头十分亮眼。2023 年到 2025 年,公司营业收入从 1.48 亿元增长至 4.18 亿元,净利润从 6046.36 万元增至 1.59 亿元,营收复合增长率达到 68.20%。同期研发费用持续增加,占营收比例稳定在 14.3% 至 15% 之间,综合毛利率始终保持在 68% 左右,远高于行业平均水平,呈现出 “小体量、高盈利” 的特点。

不过这份亮眼业绩,却高度依赖非市场化需求。公司约七成收入来自量子科技领域,客户以科研院所为主,营收波动直接跟国家科研经费拨付周期挂钩,2025 年仅第一大客户就贡献了 12.61% 的收入。

从客户集中度来看,2023 年至 2025 年,前五大客户收入占比分别为 40.6%、33.2%、36.9%,先降后升的走势说明,客户集中风险并未得到持续改善。受科研经费执行节奏影响,公司每年第四季度收入占比都超过三分之一,业绩季节性极强,一旦出现大单跨年延期,就会直接引发业绩波动。

更值得警惕的是,公司回款风险已经开始暴露。截至 2026 年 4 月底,昂坤视觉、中安半导体等客户逾期欠款接近 600 万元,广州博盛更是因为拖欠货款,被公司全额计提坏账,目前已进入强制执行阶段。

与此同时,公司净利率逐年下滑,从 2023 年的 40.93% 降至 2025 年的 38.15%。存货账面价值从 1.05 亿元翻倍至 2.28 亿元,应收账款也从 1417.90 万元增至 5530.10 万元,大量利润停留在账面,没能转化为真实的经营现金流。加之存货跌价准备计提比例低于同行,未来一旦行业下行或技术迭代,很可能面临资产减值风险。

三、募资逻辑遭质疑:先分红再募资补流,核心项目土地尚未落实

如果说业绩依赖是经营层面的隐患,那本次 IPO 的募资安排,更是直接引发市场争议。公司拟募资 14.10 亿元,其中 2.5 亿元用于补充流动资金,占比接近 18%。

可截至 2025 年末,公司货币资金就有 2.38 亿元,没有有息负债,资产负债率仅 35.95%,经营活动现金流持续为正,本身并不缺流动资金,大额补流的合理性很难站得住脚。

更让市场不解的是公司 “先分红、后募资” 的操作。2022 年公司现金分红 500 万元,2025 年再次分红 2000 万元,两次分红合计 2500 万元,按照张磊 54.71% 的持股比例,仅分红就有超 1300 万元落入实控人口袋。一边是实控人提前落袋收益,一边是上市募资补充流动资金,资金使用效率备受质疑。

募投项目的落地条件也存在明显短板。本次募资逾七成资金投向产业化和研发中心建设,可这些核心项目的土地使用权,直到二轮问询回复时都还没取得,公司仅拿到上海市嘉定区的用地准入,并未完成法律确权。这意味着 10.09 亿元的资本开支,缺乏稳定的落地载体,项目进度完全依赖外部审批,一旦土地手续与发行节奏不匹配,募投项目将面临延期风险。

供应链方面,公司同样存在卡脖子问题。部分特殊晶体、特种芯片依赖进口,国内还没有成熟的替代供应商。尽管公司已从中科院理化所购买相关专利和工艺,试图实现自主可控,但短期仍无法摆脱进口依赖。虽然前五大供应商占比从 2022 年的 45.72% 降至 2025 年的 26.60%,供应链集中度有所下降,但核心零部件短板,仍是长期制约公司发展的隐患。

四、5 月 21 日上会迎终考:硬科技成色之外,经营合规性成审核关键

频准激光的 IPO 进程推进得十分迅速,2025 年 12 月 8 日获得受理,当月 22 日就进入问询阶段,2026 年 5 月 12 日更新二轮问询回复后,仅 9 天就将接受上市委审议。

对于这家从实验室走向资本市场的硬科技企业,科创板审核不会只看重技术概念,收入持续性、盈利稳定性、供应链安全、公司治理合规性、募投项目可行性,才是监管关注的核心。

目前公司虽已回复二轮问询,但技术对科研院所的依赖、早年股权代持、先分红后募资、募投土地手续、核心客户续约等关键问题,都需要在上市委会议上给出更有说服力的解释。

5 月 21 日的审议会议在即,这家绑定量子与半导体双赛道的激光企业,能否顺利闯关科创板,不仅关系到自身的资本之路,也将成为科研院所团队产业化、硬科技 IPO 审核的又一重要观察样本。