佰维存储赴港IPO前夜:三个月赚了三年的钱,专利“围剿”悬顶

当手机厂商还在为存储芯片涨价叫苦不迭时,产业链上游的佰维存储已悄然在行业风口实现“暴富”。2025年收入突破百亿元,2026年前三个月净利润已超2025年全年三倍有余。

存储芯片行业大踏步进入“超级周期”,作为Meta、Google、阿里巴巴、OPPO等企业的供应商,佰维存储也将其港股IPO提速。2025年10月28日,佰维存储首次递表港交所,今年4月28日其招股书失效,两周后,佰维存储二次递表。

自我定位为“面向AI时代应用的领先独立半导体存储解决方案提供商”,佰维存储急于在风口谋求“A+H”上市的同时,背后还有来自“竞争对手”的四起专利诉讼以及存储行业的周期性魔咒的考验。

携百亿营收冲刺港股之时,佰维存储也不得不面对一个尖锐的问题:当存储周期的潮水退去,是否依然具备穿越周期的底气?

存储上涨周期成就“暴富”神话

回看佰维存储的过去三年,妥妥一出“逆袭”大戏。

2023年-2025年,佰维存储的收入保持着惊人增速。据招股书披露,2023年,佰维存储收入为35.9亿元;2024年增至67亿元,增速达86.5%;2025年再增长68.8%,收入突破百亿,达113亿元。

从盈利来看,2023年,佰维存储尚处亏损泥潭,净亏损6.3亿元;2024年,扭亏为盈,当年净利润达1.4亿元;2025年,这一数字直接翻了5倍,达到8.4亿元。

数据来源:佰维存储招股书。制图/贝壳财经记者张晓慧

佰维存储在招股书和财报中拆解了业绩暴涨的多方面原因,其首先将2024年的扭亏归因为智能移动及AI新兴端侧设备销量增加及定价改善;2025年下半年及2026年的高速增长则得益于AI计算及相关应用场景的强劲需求,使得存储行业进入高景气周期,市场需求旺盛推动产品价格持续上涨。

如果将佰维存储前两年的增长看作“触底反弹”,2026年则显示出“一飞冲天”的势头。2026年前三个月,其收入为68.14亿元,较2025年同期增长341.5%;净利润飙升至28.8亿元,超过2025年全年利润三倍有余。

可见,佰维存储切切实实吃到了存储上行周期带来的价格红利。

提前卡位AI端侧与智能汽车赛道

在佰维存储的客户名单中,Google、阿里巴巴、小米、OPPO、惠普、联想、比亚迪、长安等各行业头部企业都赫然在列。

AI算力中心建设引爆存储芯片市场价格的当口,下游手机客户还在为涨价、缺货发愁,身为供货商的佰维存储却赚得盆满钵满。2025年佰维存储毛利率为21.4%;到2026年前三个月,大涨至53.4%,较2025年同期增长超过50个百分点。

佰维存储表示,这主要由于行业上行周期产品的平均售价大幅上涨,以及利润率较高的产品类别(尤其是智能汽车及其他应用)的收入贡献增加等。

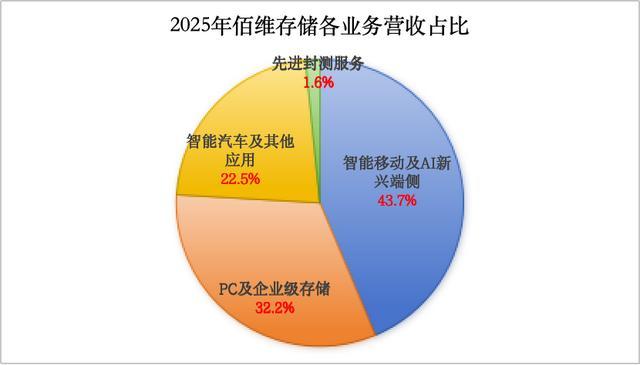

以2025年的毛利率作为参考,佰维存储列出的四条业务线中,先进封测服务毛利率最高,达到37.7%;智能汽车及其他应用次高,为32%;PC及企业级存储、智能移动及AI新兴端侧毛利率较低,前者为18.5%,后者为17.4%。

2023年,毛利率较高的智能汽车及其他应用对总收入的贡献比重仅为14.7%,2025年增至22.5%。利润率最高的先进封测服务在2025年仅贡献1.6%的收入,但其招股书显示,配备晶圆级封装能力的东莞生产基地正在进行样品生产及验证,预计将于2026年第四季度开始量产,这也为佰维存储后续的盈利能力提供了想象空间。

数据来源:佰维存储招股书。制图/贝壳财经记者张晓慧

智能移动及AI新兴端侧方面,尽管从去年开始国内多家头部手机厂商表示存储芯片涨价带来“极大压力”,手机销量受到影响,但佰维存储凭借轻薄、低功耗的ePOP等存储产品杀入AI/AR 眼镜、智能手表等新兴AI终端赛道,为Meta、Google、阿里、小米、小天才、Rokid、雷鸟创新等企业供货。

多品类布局为佰维存储带来高速的营收增长,亦提高了其抗风险能力,佰维存储表示,2026 年随着AI眼镜放量,公司与 Meta 等重点客户的合作不断深入;2026 年第一季度 AI 新兴端侧存储产品收入约 11.75 亿元,同比增长 496.45%,环比增长 53.19%。

专利“狙击”、行业周期性魔咒悬而未决

业绩暴涨的同时,全力冲刺港股的佰维存储也面临着多起专利纠纷的困扰。

佰维存储招股书显示,公司被列为四起专利侵权诉讼的被告,原告均为埃姆梯尔存储技术(深圳)有限公司。企查查显示,该公司由深圳市安捷存电子有限公司持股49%,其为佰维存储“竞争对手”江波龙的全资子公司。

据佰维存储披露,四项专利权纠纷案件均基于同一专利包,在其2026年收到的两份《民事起诉状》中,原告要求佰维存储停止制造、销售、许诺销售侵犯原告专利权的符合eMMC 标准的产品,销毁库存产品。

eMMC(Embedded MultiMedia Card)全称为嵌入式多媒体存储芯片,是佰维存储向智能移动终端客户提供的重要产品之一,其采用 SP1800低功耗的eMMC 解决方案已在智能穿戴领域量产出货;全国产 eMMC解决方案采用自研车规级主控芯片 SP1800,主要为智能汽车客户供货。

尽管佰维存储表示公司遵守 FRAND 原则(公平、合理、无歧视原则)且没有明显过错,专利诉讼案件预计不会影响公司向客户持续供货能力,但悬而未决的专利纠纷仍是其港股上市路上绕不开的问题,激烈的行业竞争和纠纷对后续盈利能力的未知影响亦是其需要长期面对的课题。

此外,存储行业此前长期经历周期性波动,在本轮AI驱动的存储行业“超级周期”前即经历过由产能过剩、库存积压带来的需求和价格下滑。佰维存储也在招股书中坦言:存储产品行业具有内在周期性,其波动源于供需失衡,受技术进步、全球宏观经济状况、下游行业需求变化的影响。

存储芯片原厂的产能建设往往需要较长的周期,行业普遍认为,这一轮存储芯片原厂的产能扩张或到2028年才出现较明显放量,2025年以来的供需两端错配为存储行业带来价格普涨和业绩爆发,但供需关系后续将产生何种变化,尚未可知。

急于赴港上市,佰维存储的意图十分明显:在行业周期高点锁定资本,为接下来的产能扩张储备弹药,应对潜在周期性风险。从亏损泥潭到百亿营收,佰维存储验证了“研发封测一体化”在AI端侧场景的商业价值,但竞争对手的专利狙击、行业供需的潜在反转,也意味着其登陆港交所绝非终点。

新京报贝壳财经记者 张晓慧 编辑 陈莉 校对 刘军