四家算力企业净利增速最高1153%,为何能率先破千元股价?

2026年第一季度,四家算力核心企业的净利润同比增速,最低的是185.04%,最高达到了1153.07%。这个数字意味着,业绩最“慢”的那家,单季利润也几乎是去年同期的三倍;而最快的那家,利润规模膨胀了超过11倍。

这不是普通的增长,这是一场由全球AI算力需求爆炸所驱动的、贯穿产业链的“数字海啸”。源杰科技、寒武纪、联讯仪器、中际旭创这四家股价率先突破千元的企业,正是被推上浪尖的弄潮儿。

千元股价,靠什么业绩撑起来?

业绩是股价最直接的燃料。2026年一季报,为这场“破千”盛宴提供了最硬的注脚:

源杰科技:营收3.55亿元,同比+320.94%;净利润1.79亿元,同比+1153.07%。毛利率高达77.8%,碾压下游众多厂商。

中际旭创:营收194.96亿元,同比+192.12%;净利润57.35亿元,同比+262.28%。单季利润已超2024年全年,毛利率创**46.06%**的历史新高。

寒武纪:营收28.85亿元,同比+159.56%;净利润10.13亿元,同比+185.04%。这是其上市后首次实现连续季度盈利,净利率提升至35.12%。

联讯仪器:营收4.88亿元,同比+142.52%;净利润1.19亿元,同比+515.17%。作为2026年4月刚上市的新股,其业绩爆发直接点燃了市场热情。

这些数字不是孤立的。它们共同指向一个事实:AI算力基础设施的建设,正从蓝图以惊人的速度变为真金白银的订单和收入。

需求从哪里来,订单排到了哪一年?

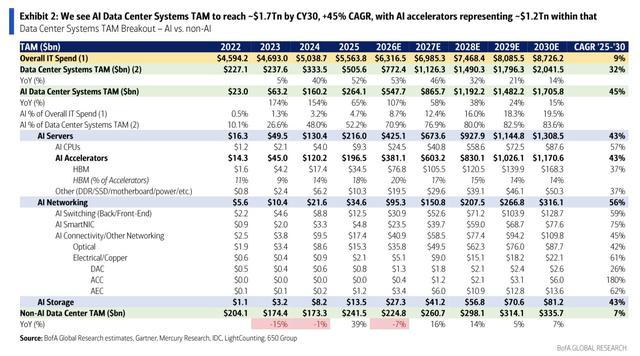

驱动业绩爆发的源头,是一个更庞大的数字:美银证券预测,2025年至2030年,全球AI数据中心系统市场的复合年增长率将高达45%,规模从2640亿美元扩张至1.7万亿美元。到2030年,AI支出将占数据中心总支出的83.6%。

海量需求催生了史诗级的资本开支。2026年,全球九大云服务商的资本开支预计达8300亿美元。这些钱,正在变成一张张具体的订单。

中际旭创在投资者交流中明确表示:“公司高端光模块产品的订单和出货在持续增加”,且“订单已排至2027年”。为了确保交付,其预付款项在2026年一季度环比激增了10倍,用于提前锁定光芯片等核心原材料。

订单的传导是链式的。中际旭创的订单,直接转化为对上游光芯片的渴求。行业数据显示,AI算力爆发导致800G/1.6T光模块所需的EML光芯片缺口达40%-60%,交货周期超过18个月。

这正是源杰科技业绩飙涨的核心逻辑——作为国内少数能量产高端光芯片的IDM企业,它深度绑定了中际旭创等龙头客户。

为什么是它们?不可替代的技术卡位

全球AI热潮中,中国企业能在哪些环节掌握话语权?这四家公司给出了答案:在那些技术壁垒极高、且我们已实现突破的“卡脖子”环节。

寒武纪卡住了“算力核”:在英伟达高端芯片供应受限的窗口期,寒武纪成为国内少数具备云端AI芯片量产能力的厂商。2025年,其在中国云端AI加速器市场拿下约**20%**的份额,本土厂商中排名第一。它的不可替代性在于自主可控的“全栈技术”和通用型芯片设计能力。

中际旭创卡住了“数据血管”:光模块是数据中心内部数据高速流动的“血管”。中际旭创在全球800G/1.6T高速光模块市场占据领先份额,其中1.6T产品市占率超50%。

更关键的是,它独家供应英伟达**1.6T CPO(共封装光学)**订单,技术领先行业12-18个月。

源杰科技卡住了“血管心脏”:光芯片是光模块的“心脏”。在硅光技术路线成为主流的方向下,CW激光器光源成为必选器件。源杰科技的70mW/100mW CW光源已实现批量交付,是国内极少数能供应这一关键器件的公司,打破了Lumentum、Coherent等海外巨头的垄断。

联讯仪器卡住了“出厂质检”:高端光模块量产前,必须通过严格的测试。联讯仪器是全球第二家、国内首家可量产1.6T光模块全部核心测试仪器的企业。没有它的设备,下游厂商就无法验证和量产1.6T产品,其卡位价值不言而喻。

这四家企业,恰好覆盖了从AI计算(寒武纪)、到数据高速传输(中际旭创)、再到传输核心器件(源杰科技)及质量保障(联讯仪器)的完整闭环。它们不是孤军奋战,而是在一条蓬勃发展的国产算力产业链上,占据了最关键的四个战略节点。

国产替代与政策东风,如何放大优势?

除了全球性需求,一个强大的本土推动力是 “国产替代” 的国家战略。这为这些技术领先者打开了额外的估值和增长空间。

政策层面,国家正将 “算力网” 提升到与水网、电网同等重要的新型基础设施高度进行规划。同时,第三轮国家集成电路产业投资基金规模预计超 万亿元,重点投向EDA工具、先进设备等“卡脖子”环节,为整个产业链输血。

具体到企业:

寒武纪的AI芯片,在运营商、金融、互联网等关键行业加速落地,直接受益于自主可控需求。

源杰科技的光芯片,全球市占率仅3.1%,但已是国内第一。在高端光芯片80%市场被海外垄断的背景下,其每一点份额提升,都伴随着巨大的国产替代溢价。

联讯仪器的测试设备,在2024年中国光通信测试仪器市场排名第三,是前五名中唯一的本土企业。进口替代的空间,直接支撑了其上市后的超高估值。

行业高景气、业绩高增长、技术高壁垒,再叠加上国产替代的战略确定性,共同构成了一个完美的“戴维斯双击”模型——利润和估值同时飙升。

源杰科技在股价高点时动态市盈率曾达650倍,中际旭创市值突破1.17万亿元成为全球光模块行业首个万亿市值企业,都是这种双击效应的极致体现。

下一个问题:千元之后,路向何方?

股价突破千元是一个里程碑,但并非终点。市场下一个关注点自然是:这种高增长能持续吗?

挑战同样清晰:

技术迭代风险:例如,CPO(光电共封装)技术的成熟,可能重构产业链,降低分离式光芯片/光模块的价值占比。

客户依赖风险:如源杰科技营收严重依赖大客户中际旭创,客户结构过于集中。

国际竞争与地缘政治:海外巨头正在扩产,英伟达也在扶持其他供应链,国产替代的窗口期不会永远敞开。

然而,眼前的能见度依然很高。中际旭创的订单已看到2027年,机构预测其2026-2028年净利润复合增速仍将保持105%。寒武纪也被预测2026年净利润有超**160%**的增长。

这四家企业的千元股价之旅,本质上是一份关于中国硬科技如何在AI时代核心产业链中,从突破到引领的实时成绩单。它们的股价数字,记录的不仅是资本的狂热,更是产业趋势的确定性、技术攻坚的成果以及国家战略的意志,在当下这个历史节点产生的共振。