小众赛道的IPO烦恼:频准激光业绩“狂奔”,市盈率却行业垫底

面对可比同行动辄百倍、两百倍的市盈率,频准激光三年营收复合增长率高达 73.20%;归母净利润复合增长率67.44%,为何却只有35.48 倍市盈率?

5月21日,上海频准激光科技股份有限公司即将正式登陆科创板首发上会,公司计划募集资金约14.1亿元。

PART 01

募资规模领跑,市盈率却垫底

成立年限尚不足十年,频准激光此次定下的募资体量,已经悄然超越一众老牌激光器同行上市之初的融资规模。回顾行业可比企业上市募资情况,锐科激光 2018 年登陆创业板,IPO 融资 12.2 亿元;杰普特 2019 年登陆科创板,募资 10.13 亿元;英诺激光 2021 年上市,募资仅 3.59 亿元。单从融资额度来看,频准激光俨然拿到了行业上市阶段的大手笔资金支持,获得资本圈的高度青睐。

可拨开募资热度的表象,对比行业市盈率,答案另有隐情: 截至 2026 年 5 月 15 日收盘,激光器赛道上市企业普遍享受高估值溢价,锐科激光静态市盈率达 129.34 倍,杰普特静态市盈率 134.6 倍,英诺激光更是攀升至 217.96 倍。

反观即将上市的频准激光,估值水平与同行形成鲜明落差。按照公司发行规划,本次计划募集资金约 14.1 亿元,拟公开发行新股不超过 1000 万股,发行股本占比不低于 25%,以此测算企业整体估值约 56.41 亿元。结合公司 2025 年全年 1.59 亿元归母净利润计算,其对应静态市盈率仅有 35.48 倍,远远低于行业主流的130倍至220倍的市盈率区间。

PART 02

高增长高研发,估值折价根源何在

这似乎不符合资本市场的估值逻辑,从企业自身基本面来看,频准激光完全具备冲击高估值的核心底气。公司精准卡位量子科技、半导体两大当下资本市场最受追捧的黄金赛道。2022年 至 2025年,企业营业收入从 8042.91 万元稳步攀升至 4.18 亿元,营收复合增长率高达 73.20%;归母净利润从 0.34 亿元增长至 1.59 亿元,净利润复合增长率达到 67.44%,业绩增长势头在可比同行中最为强劲。

盈利质量方面,公司长期稳定保持近 70% 的超高毛利率,远超同行普遍不足 40% 的毛利率水平。同时频准激光近三年经营活动产生的现金流持续高于同期净利润,在 A 股拟上市企业中都属稀缺标的。

技术层面,频准激光更符合资本市场叙事偏好,核心技术团队由 16 名博士领衔,截至 2025 年末,公司研发人员 114 人,占员工总数 22.09%。2023-2025 年研发投入分别为 2212.45 万元、4170.86 万元、6099.98 万元,三年累计 1.25亿元;累计研发投入占同期营收比重达 14.56%,该比例在科创板企业中都处于高位。

PART 03

细分赛道空间狭小,成长天花板已然显现

这种高增长+高研发“双优”公司,为何资本市场并未给予更高长期成长溢价?

根据招股书披露,2025 年频准激光近七成营收均来自量子科技相关业务。据 QY Research 行业数据,2024 年国内量子信息激光器市场规模仅 1.01 亿美元,预计 2030 年增至 3 亿美元。也就是说频准激光收入赖以生存的核心市场,目前在全中国加起来不过约十亿人民币。

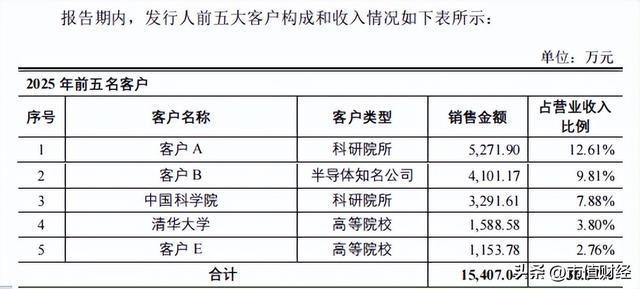

图片来源:频准激光招股书

而频准激光走的“种子源+光纤放大+非线性频率变换+稳频”的独特技术路线,实现177-5000nm的全波段覆盖,就像在攀登一座极高、极陡的科技山峰,每一步都踩在物理极限上。也正因如此,注定了频准激光产品定位高端定制,难以面对海量工业客户实现商业化量产普及。从客户结构来看,2025 年频准激光前五大客户里更是有四家为高校与科研机构。高端客群的定位又进一步收窄了市场拓展边界。

图片来源:频准激光问询回复函

结合行业调研数据测算,2024 年频准激光在全球量子激光器市场占有率达 9.21%,国内市场占有率更是达到 16.85%。足以见得,公司主打高定制化、高毛利的科研级精密光源业务,赛道增长空间已然清晰可见,长期成长天花板愈发明显。

资本市场敏锐捕捉到这一赛道细分瓶颈。这种小众赛道、低行业天花板下的高研发投入更容易被资本市场视为典型的高风险、高回报,频准激光IPO 期间偏低的市盈率,就体现资本市场对公司长期成长空间持谨慎态度。

相比之下,资本市场更青睐赛道空间辽阔、具备全球竞争力与长期成长想象空间的千亿级优质赛道标的。锐科激光、杰普特、英诺激光等同业企业,赛道优势并非源于技术门槛更低,而是依托海量工业客户群体打开市场空间,依托海量分散下游需求充分放大行业体量。

目前国内激光器市场规模已达 1450 亿元级别,叠加新能源、光伏、医美等多元下游应用加持,行业成长底盘十分稳固。这类企业即便业绩增速平平、盈利存在阶段性波动,也能充分享受行业整体扩容红利,凭借宽阔的行业赛道与充足的市场需求,顺利收获百倍乃至两百倍的高市盈率估值。