洛轴股份IPO募18亿,真能撬动年20亿高端轴承进口替代?

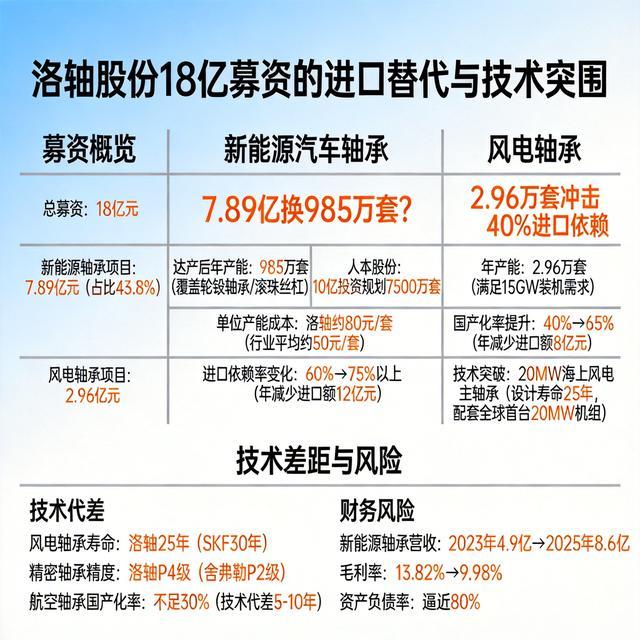

18亿元——这是洛阳轴承集团股份有限公司(洛轴股份)此次冲刺创业板IPO计划募集的资金总额。其中,超过40%的资金,即7.89亿元,将砸向一个核心项目:新能源轴承智能化生产基地。这笔钱,能买来多少进口替代?

答案藏在另一个数字里:985万套。这是上述项目达产后,每年将新增的新能源汽车关键零部件产能,主要覆盖轮毂轴承单元和填补国内空白的滚珠丝杠。这985万套,对应的是国内约26% 的新增市场需求。

项目落地后,预计能将国内新能源汽车高端轮毂轴承等产品的进口依赖率,从当前的约60% 推升至75% 以上,每年减少的进口额估算达12亿元。

7.89亿换来985万套,投资效率为何被质疑?

洛轴这笔近8亿元的投资,换来了985万套的年产能。但一个对比让这个数字产生了争议:国内同行人本股份,投资约10亿元,规划的却是7500万套新能源车轴承产能。

单位产能投资成本,洛轴约80元/套,远高于行业平均水平。公司解释,超60%的资金投向了高端智能化工艺设备,旨在提升产品一致性和合格率至99.9%。这指向一个核心分歧:洛轴是在扩充产能,还是在为高端替代进行一场昂贵的“装备竞赛”?

市场对此的担忧,直接反映在财务数据上。尽管洛轴新能源汽车轴承营收从2023年的4.90亿元快速增长至2025年的8.60亿元,但其毛利率却从13.82% 一路下滑至9.98%。行业价格战激烈,高端产品的高投入能否换来相应溢价,是项目成败的关键。

风电战场:2.96万套产能如何冲击40%的进口依赖?

在风电领域,洛轴的募投项目规划了另一组关键数字:新增2.96万套/年高端风电轴承产能。

这2.96万套,足以满足约15GW的风电装机需求,占2025年国内预计新增风电装机量的21%。它的目标,直指当前国内海上风电高端轴承约40% 的进口率。

洛轴的底气来自技术突破。其自主研发的16-20兆瓦海上风电主轴承,设计寿命已达25年,成功配套全球首台20兆瓦海上风电机组,并经受住了17级超强台风考验。

凭借此类硬核产品,洛轴在大功率海上风电主轴承国内市场已稳居第一,迫使斯凯孚(SKF)等国际巨头市场份额持续萎缩。

募投项目达产后,预计能将海上风电高端轴承的国产化率从40% 提升至65%,每年减少约8亿元的进口依赖,并推动下游风电主机厂的采购成本下降15-20%。

25年 vs 30年,技术差距还剩多少?

亮眼的替代数据背后,是仍需正视的技术代差。在风电轴承领域,洛轴产品的25年设计寿命,虽已优于国内同行新强联的20年,但仍与国际巨头SKF的30年标准存在差距。

在更广阔的精密轴承领域,差距更为明显。洛轴在轨道交通轴承上达到的P4级精度,与国内瓦轴集团持平,但距离舍弗勒的P2级精度仍有距离。在航空发动机轴承等顶尖领域,国产化率仍不足30%,被普遍认为存在5-10年的技术代差。

洛轴此次募资,部分目的正是为了缩小这一差距。通过智能化改造,其生产线关键工序自动化率瞄准90%,并建立国内首个20MW级风电轴承全寿命模拟试验台,旨在将验证周期缩短60%。

然而,其3.2% 的研发投入占比,仍低于部分民营同行,且15项核心技术中仍有5项未实现产业化。

18亿募资,真能撬动每年20亿的进口替代吗?

综合来看,洛轴股份此次18亿募资,是一场瞄准高端进口替代的精准押注。

在风电领域,凭借已实现市场领先的技术,新增产能将直接冲击40%的进口份额,提升国产化率25个百分点。

在新能源汽车领域,以较高的单套成本投入智能化产线,意在攻克滚珠丝杠等空白,将60%的进口依赖率降低15个百分点以上。

两项相加,预计每年可减少高端轴承进口额约20亿元。然而,这场替代战役的胜负手,不仅在于产能和技术,更在于能否抵御行业周期下行风险。

当前风电、汽车轴承行业已显现产能过剩趋势,公司资产负债率已逼近80%,在毛利率持续下滑的背景下大规模扩产,其新增产能的消化能力将是最大考验。

洛轴的18亿故事,是一个用资本加速技术变现、冲击外资垄断壁垒的典型样本。它的最终成效,将是一组由市场验证的新数字:是国产化率如预期攀升,还是新增产能陷入闲置。这组答案,将定义中国高端制造在核心零部件领域突围的成色。